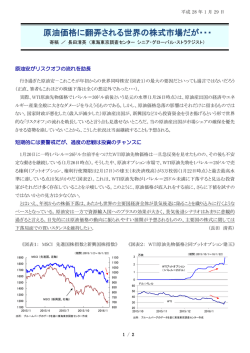

第2回 イーストスプリング・アジア・セミナーレポート セミナー開催日:2015 年 9 月 8 日 第1部 日本株式 コーポレート・ガバナンスと潜在価値の顕在化 イーストスプリング・インベストメンツ(シンガポール)リミテッド 運用部 日本株式戦略 ポートフォリオ・マネジャー マックス・ゴドウィン 第2部 アジアにおけるインフラストラクチャー投資 市場の拡大と投資機会 イーストスプリング・インベストメンツ(香港)リミテッド インフラストラクチャー部門 CIO トニー・アダムス 第 2 回 イーストスプリング・アジア・セミナーレポート 日本株式 コーポレート・ガバナンスと潜在価値の顕在化 イーストスプリング・インベストメンツ(シンガポール)リミテッドで 日本株式ポートフォリオ・マネジャーを務めるマックス・ゴドウィンが (セミナー開催日:2015 年 9 月 8 日) 日本株式市場の魅力と銘柄選択について語る。 景には、企業のコーポレート・ガバナンス ( 企業統治 ) が大きく影響 していると考える。企業努力によるコーポレート・ガバナンスの改善 余地はまだ十分にあり、これを伸びしろとした経済の好循環がこれ からも続くだろう。 私が来日した1988 年当時は、多くの日本企業が総売り上げや製 イーストスプリング・インベストメンツ (シンガポール)リミテッド 運用部 日本株式戦略 ポートフォリオ・マネジャー 品ラインナップの拡大、従業員の増員など、もっぱら規模の成長だ けを目標に掲げていた。だが現在は、効率の悪い事業拡大には持 続性が伴わないとの考えから、企業価値の最大化への取り組みとし マックス・ゴドウィン て事業の選択と集中が行われている。企業は、圧倒的な優位性をも 際立つ日本株式市場のパフォーマンス 株価上昇後も続く割安な水準 つ事業に集中投資する。その一方で、競争力の弱い製品の製造を 2013 年以降、日本株式市場のパフォーマンスは、世界の株式市 株主還元などの話題が増えていることは、この変化を示すものだ。 中止したり、収益性の低い事業部門の売却が重要だと考えている。 経営陣との対話においても、ROE(自己資本利益率)や投資効率、 場のなかで際立っている。TOPIX(東証株価指数)ベースで見た企 アベノミクスでは、配当や自社株買いについても積極的に働きかけ 業の利益成長率は、2013 年第 3 四半期から11四半期連続でコ ており、安倍政権が誕生していなければ、日本版スチュワードシッ ンセンサス予想を上回っており、今後も予想値を超える企業業績 プ・コードやコーポレートガバナンス・コードは、導入されていなかっ の 伸びが 期 待される。足 元の中国 経 済の 減 速にもかかわらず、 たかもしれない。 2015 年12 月期の世界の主要市場別 EPS(1株当たり純利益)コ ダーウェイトの状況にある(図 1)。 最もバリュエーションが低下した 銘柄群から選別 将来のガバナンスと 投資効率の改善に着目 ここ数年の日本株式市場の上昇は、日銀の量的金融緩和政策に バブル期から現在までの日本の製造業における為替の採算レー よる極端な円高の是正や銀行貸し出しの拡大、政府の公共投資や トは継続的に下がっており、2012 年には約 82 円まで低下した。企 成長戦略の実施など、安倍晋三政権の経済政策「アベノミクス」の 業は過度な円高に対応するため、リストラの実施やバランスシート 効果と考えられることが一般的だ。しかし、この政策が成功した背 の改善などでコスト構造を下げ、円高抵抗力を蓄えた。この間の企 ンセンサスでは日本市場だけが上方修正しており、マーケットは日 本企業の利益 成長を認識し始めている。その一方、日本 株 式の PBR(株価純資産倍率)や PER(株価収益率)は株価上昇後も依 然として割安な水準にあり、外国人投資家による配分比率もアン 図1 グローバルの PBR(株価純資産倍率) の推移 (倍) 5 4.5 4 3.5 3 米国株式 2.5 グローバル株式 欧州株式 アジア(除く日本)株式 エマージング株式 2 1.5 1 日本株式 0.5 Jan-15 Jun-15 Aug-14 Oct-13 Mar-14 May-13 Jul-12 Dec-12 Feb-12 Apr-11 Sep-11 Nov-10 Jan-10 Jun-10 Aug-09 Oct-08 Mar-09 May-08 Jul-07 Dec-07 Feb-07 Apr-06 Sep-06 Nov-05 Jan-05 Jun-05 Aug-04 Oct-03 Mar-04 May-03 Jul-02 Dec-02 Feb-02 Sep-01 Apr-01 Jun-00 Nov-00 0 注記 : 各市場の代用として各インデックスを使用。(1) 日本株式 : TOPIX Index (2) 米国株式 : S&P 500 Index (3) グローバル株式 : MSCI World Index (4) 欧州株式 : MSCI Europe Index (5) アジア(除く日本)株式 : MSCI AC Asia Ex-Japan Index (6) エマージング株式 : MSCI Emerging Markets Index. 使用している全てのインデックスは現地通貨建て。上記インデックスは各資産クラスの過去の運用実績の推移を例示する目的で使用しています。過去の運用実績や当 該資料における見通しは例示目的のための参考例として掲載しており、上記はあくまでも過去実績あり、将来の運用成果を示唆または保証するものではありません。 出所 : イーストスプリング・インベストメンツ(シンガポール)リミテッド, Bloomberg, 2015 年 7月 31日まで記載。 第 2 回 イーストスプリング・アジア・セミナー ─日本株式 コーポレート・ガバナンスと潜在価値の顕在化 業競争力の改善が土台となり、2012 年の第 2 次安倍内閣の発足 の原則とも合致しており、企業との対話や議決権の行使などによ 以降、対米ドルで円安に転じたことで企業の収益は大きく拡大し り、企業の長期収益性に対する理解を更に深めることができるだ た。また、国内のクレジット・サイクルを見ると、日本企業はバブル期 ろう(図 3)。 の負債償却に約 20 年を費やしたが、現在では銀行の貸し出し残高 は増加に転じている。クレジット・サイクルの拡大は投資増大を意 当社の運用は、長期投資アプローチを基本に投資効率を最も重 リターンの上昇余地が大きい銘柄を 特定する運用プロセス 視している。実際のプロセスでは、はじめに全上場銘柄のなかから ここに1つの投資事例を紹介する。投資リターンの高い製品と 大きく相対バリューが低下した銘柄群である「アウトライヤー」を選 低い製品が混在していたある企業は、主力製品の低迷により株価 別し、将来のガバナンスと投資効率の改善に着目しファンダメンタ が下落し、イーストスプリング・インベストメンツの運用チームの ルズ分析を行う。企業のフェアバリューを推測する場合は、3 年後、 バリュエーション・アウトライヤーに該当する銘柄となっていた。運 5 年後のキャッシュフロー水準など、会社の潜在価値を調査する。 用チームは、この会社の足元の業績が芳しくなかったものの、設 運用チームで潜在価値の実現可能性を議論することが、他の投資 備投資に関する方針が見直され、付加価値の高い事業へ資源を 家よりも早い段階で大きく上昇する銘柄を特定できる理由だと考 集中させたことを評価し、ポートフォリオへの組入れを決定した。 えている(図 2)。 その後、株価は回復し、市場をアウトパフォームしている。これは、 日本企業の投資効率は、他の先進国と比べてまだ低い水準に 経営者が株主価値をより重視する姿勢を示したため、業績回復に ある。日本 の PER が 低 い 理 由 の1つは、ROE の 低さにある。 対する私たちの確信度が高まった一例である。 ROE の 平均 値は、ガバナンスの 改 善、特に投 資 効 率の 改 善に ここ数年の日本企業の業績の伸びはアベノミクスが起爆剤と よって徐々に上昇していくであろう。運用チームが重視するサステ なったとされているが、市場の予想を超えるほど改善できた理由 イナブル利益(企業が中長期に亘って持続的に生み出すことので は、コーポレート・ガバナンスの変化にある。特に、日本企業の長 きる平均的な利益)の概念は、日本版スチュワードシップ・コード 年の課題であった投資効率の改善が大きな要因だと考えている。 味しており、 マクロ経済は拡大の局面にある。 コーポレート・ガバナンスの転換点を見極めることができれば、市 図 2 イーストスプリングの運用プロセス 300 250 150 のある銘柄を特定できるのは、イーストスプリング・インベストメン フェア・バリューの銘柄や 割高な銘柄は除く バリュエーション・ アウトライヤーに 着目 ツの日本株式運用プロセスの強みである。 図 3 サステイナブル利益に着目 収益性 200 場をアウトパフォームすることができると確信している。上昇余地 日本株ユニバース (社) 市場の 10% 程度 市場予測は オーバーシュート しがち 100 PBR(標準偏差) 出所 : イーストスプリング・インベストメンツ(シンガポール)リミテッド, Thomson Reuters Datastream PBR データは 2015 年 6 月 30 日時点、TOPIX データは 2015 年 7月 6 日時点。 >4 2.5 to 3 3 to 3.5 2 to 2.5 1.75 to 2 1.5 to 1.75 1.25 to 1.5 0.75 to 1 1 to 1.25 0.5 to 0.75 0.25 to 0.5 0.25 to 00 0.00 to 0.25 0.5 to 0.25 -1 to 0.75 -0.75 to 0.5 -1.25 to -1 -1.75 to -1.5 -1.5 to -1.25 <-2 0 -2 to -1.75 50 サステイナブル利益に着目 詳細なファンダメンタル分析と 経験が要求される 株価とバリュエーションの 大きな違いが投資機会を提供 市場予測は アンダーシュート しがち 時間軸 出所 : イーストスプリング・インベストメンツ(シンガポール)リミテッド ○MSCI 指数は MSCI Inc. が算出している指数です。同指数および GICS 業種分類に関する著作権、知的財産権その他一切の権利は MSCI Inc. に 帰属します。また MSCI Inc. は、同指数の内容を変更する権利および公表を停止する権利を有しています。 ○資料および講演内容には、講演当時の見解および予想に基づく将来の見通しが含まれますが、これは事前の通知なく変更したり修正したりする ことがあります。また、将来の市場環境の変動等を保証するものではありません。 ○当資料で使用しているグラフ、パフォーマンス等は参考となるデータを提供する目的で作成したものです。数値等は過去の実績や将来の予測を示 したものであり、将来の成果を保証するものではありません。 ○当資料は信頼できると判断された情報等をもとに作成しておりますが、必ずしもその正確性、完全性を保証するものではありません。当資料の内容は 作成日時点のものであり、将来予告なく変更されることがあります。 イーストスプリング・インベストメンツ株式会社 金融商品取引業者 関東財務局長(金商)第 379 号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 第 2 回 イーストスプリング・アジア・セミナーレポート アジアにおけるインフラストラクチャー投資 市場の拡大と投資機会 アジアでは経済成長と急速な都市化に伴い、インフラストラクチャー投資が拡大している。 イーストスプリング・インベストメンツでインフラ投資の責任者を務めるトニー・アダムスが、 (セミナー開催日:2015 年 9 月 8 日) 資産クラスとしての魅力を語る。 と変動金利のいずれの場合もある。インフラ・プロジェクトに関す るローンは、かつては銀行が短期金利で貸付するものが多かった が、プロジェクト主体である借り手としては、できれば長期的な固定 ローンで調達したい。そこで最近は、機関投資家が長期固定ローン で資金を提供するケースが増加している。 イーストスプリング・インベストメンツ (香港)リミテッド インフラストラクチャー部門 CIO トニー・アダムス 一方、エクイティ(株式発行による資金調達)では、投資家側は リーズナブルな出口オプションを設けておく必要がある。資産価値 の下落をヘッジする目的でパートナーに対してプット・オプションを 行使する、株式公開する、アセットを戦略的投資家に売却するな 安定したキャッシュフローが魅力の インフラストラクチャー投資 ど、いろいろな出口戦略をあらかじめ検討すべきである。また、発電 イーストスプリングでは、資産クラスとしての「インフラストラク ガティブなマスコミ報道にさらされるといったレピュテーションリス チャー(インフラ)」を、公益事業、輸送、社会インフラ、再生可能エ クは出口戦略にも影響する。リスク低減のためには、環境保護や社 ネルギー、通信の 5つのセクターに分類している。各セクターは、さ 会責任あるいはガバナンスなど、幅広い観点からデューデリジェン らにサブ・セクターに分けられる(図 1) 。インフラの共通項は、それ スを慎重に行うことが大切だ。 ぞれ基本的には社会に不可欠なサービスのため、需要弾力性が低 イーストスプリングは、インフラ投資前に数週間もしくは数カ月か く、キャッシュフローが安定していることである。 けて徹底したデューデリジェンスを実施する。パートナーやディール このようなインフラへの投資は、長期的な契約に基づくため、継 自体のガバナンス、運営体制や責任分担などを詳細にチェックす 続的な現金収入が得られる。また、資本集約的な性質と参入障壁 る。 その項目内容は電話帳の厚さぐらいになるほどだ。 所や道路などのインフラは、その地域のコミュニティでは非常に大 きな存在であり、人々の話題や関心にのぼるようなものが多い。ネ の高さによる独占的な市場でもある。投資対象資産としては、他の フェーズが進行するにつれて低下する傾向が立証されている。イン グローバル機関投資家は、インフラ・ セクターに対して低水準のリスクで、 約 5%のリターンを期待している フラ投資は、時間とともにリスクが減り成熟する良いワインのイ 更に、ストラクチャーが良い投資案件であれば 10%以上のリ メージに近い。 ターンを目指すことも可能だろう。とくにアジアでは、この水準よ インフラ・セクターのデット(借入による資金調達)は、固定金利 りも相対的に高いリターンを狙える投資案件が期待できる。 資産クラスとの収益性やバリエーションの相関が低く、ポートフォ リオに組み入れることでリスク分散が可能になる。デフォルト・リス クについては、開 発・建 設から運営へとインフラ・プロジェクトの 図1 資産クラスとしてのインフラ・セクター セクター サブ・セクター インフラ・プロジェクトのうち、病院や学校、刑務所などは契約 で担保された固定的なキャッシュフローの割合が高く経済サイク ルの影響をあまり受けない。一方、商業発電は経済サイクルの影 公益事業 ■発電、 送配電 ■石油、ガス ■パイプライン ■上下水道 輸送 ■道路、橋梁 ■港湾、空港 ■フェリー、鉄道車両 ■倉庫、コンテナ−集積場、ロジスティック 社会インフラ ■病院/医療機関 ■教育施設 ■司法関連施設/裁判所/刑務所 ムーディーズが、過去 25 年間に発行された約 3,000 のグローバ 再生可能 エネルギー ■風力発電 ■小型水力発電 ■ソーラー(太陽光)発電 ■地熱発電 ■廃棄物発電 20%だった。 同じような格付け (BBB 格) の社債の損失率が約 60% 通信 ■電波塔(放送、携帯基地局) ■通信ネットワーク 図 2 の上段は欧州と米国の投資適格社債をそれぞれ対象にし 出所:イーストスプリング・インベストメンツ(香港)リミテッド 響を受け、キャッシュフローの変動が大きくなることもあるだろ う。経済サイクルへの感応度とキャッシュフローの水準は、個別 投資案件の条件によっても異なる。 ル・インフラ・デットを分析したところ、デフォルト時の損失率は約 だったことと比べると、 非常に優れた実績といえるだろう (図 2) 。 第 2 回 イーストスプリング・アジア・セミナー ─アジアにおけるインフラストラクチャー投資 た表だが、下段はグローバル・インフラ・デットについて示したも られる。こうした「座礁資産」は、最近ではオーストラリア、フィリ のだ。年率の想定損失は社債投資を下回る水準であることがわ ピンでも顕在化した。 かる。イーストスプリングでは、インフラ投資における通貨リスク を低減するため、米ドル建ての案件にしか投資していない。この じるリスクを回避することで、インフラ投資の想定損失はさらに アジアにおけるインフラ投資機会の 大部分は「グリーンフィールド」 ような通貨のミスマッチや、土地の買収、許認可などによって生 改善できるものと考えている。 インフラ投資のライフサイクルは、 「グリーンフィールド(新規開 現在、グローバル投資家は、アジアのインフラ・デットへの投 発プロジェクト)」、 「ブラウンフィールド(既存の稼動施設の規模 資を拡大している。背景には都市化の進展が挙げられる。アジア 拡大やアップグレード)」、 「オペレーション(施設の運営)」に分け の先進国では 2050 年までに 94%が都市化すると見込まれてお られるが、アジアにおけるインフラ投資機会の大部分はグリーン り、交通や住宅、発電、下水道処理などの社会基盤の大幅な拡 フィールドだ。 充が必要とされている。また、世界銀行は、エマージング・アジア これら3分野はリターン特性が異なる。 「ブラウンフィールド」と の今後数年間の GDP(国内総生産)成長率を 6.5∼7%と予測し 「オペレーション」の場合は、デットのリターンが LIBOR(ロンドン ている。経済成長には相応のインフラ整備が欠かせないことか 銀行間取引金利)プラス100bp(ベーシスポイント)、エクイティで ら、アジアでは今後しばらくインフラ需要が高まるだろう。 は1ケタ台後半のパーセンテージが一般的だ。対してリスクの高 インフラの安定稼働には適切な維持管理も必要だ。アジアに い初期投資段階である「グリーンフィールド」は、デットのリターン おけるインフラ投資の 35%程度は、既存設備のアップグレード が LIBOR プラス 200∼300bp、エクイティでは10% 台半ばとい に割り当てられると見ている。インフラ投資には社会情勢を踏ま うことになる。 えたトレンドもある。中国政府は環境整備に注力しており、この イーストスプリングのインフラ・デットの投資事例としては、 フィリ 流れから水力発電などのクリーンテクノロジーの注目度も高まる ピンのミンダナオ島における552MWの石炭発電プロジェクトが挙 だろう。 げられる。 オフショア・シニア債に投資しており、 投資期間は10−15 インフラ投資につながる政府企業の民営化については、フィリ 年、 金利は7%だ。 インフラ・エクイティの事例では、 アジアの廃棄物 ピンやシンガポールなどの電力民営化プログラムが堅調だ。オー 汚染処理案件が進行している。 メザニン・ローンへ投資する予定だ。 ストラリアでは送電線網の民営化が大規模に行われている。一方 インフラ投資は仕組みが複雑で、ディールへの新規参入は非常 で、経験の乏しいスポンサーが、例えばインドやベトナムなどで に難しい。しかし、経験豊富なパートナーと組むことで、リスクを 借入れ負担に耐えられずインフラ資産を中途売却するケースも見 低減しつつ、良好なリターンが期待できる。 図 2 インフラ資産とBBB 格社債との比較 Barclays Eur Credit Corp (BBB area) Barclays US Credit Corp (BBB area) 年 残存年数 (年) デフォルト率 (累積) デフォルト時 損失率 想定損失 * (年率 bps) 残存年数 (年) デフォルト率 (累積) デフォルト時 損失率 想定損失 * (年率 bps) 2010 4.9 1.62% 60% 19.9 10.1 6.24% 60% 37.0 2011 4.7 1.58% 60% 20.1 10.1 6.28% 60% 37.2 2012 4.7 1.82% 60% 23.4 10.5 6.90% 60% 39.6 2013 5.0 2.08% 60% 25.2 10.2 6.58% 60% 38.9 2014YTD 5.0 2.15% 60% 25.7 10.1 6.50% 60% 38.4 年 残存年数 (年) デフォルト率 (累積) デフォルト時 損失率 想定損失 * (年率 bps) 2010 14.4 9.48% 20% 13.1 グローバル・インフラ・デット ハイライト 2011 12.4 9.38% 20% 15.1 デフォルト率やデフォルト時損失率においては、インフラ債は社債 と比較して想定損失(年率)が小さい。 (計算方法等はフットノートに 記載) 2012 10.4 9.28% 20% 17.9 インフラ・デットのデフォルト時損失率は 20% だが、社債は 60% 2013 10.3 9.28% 20% 18.1 2014YTD 10.3 9.28% 20% 18.1 出所:イーストスプリング・インベストメンツ(香港)リミテッド * 想定損失(年率)=(デフォルト率の累積 x デフォルト時損失率)/ 年限 ○資料および講演内容には、講演当時の見解および予想に基づく将来の見通しが含まれますが、これは事前の通知なく変更したり修正したりする ことがあります。また、将来の市場環境の変動等を保証するものではありません。 ○当資料で使用しているグラフ、パフォーマンス等は参考となるデータを提供する目的で作成したものです。数値等は過去の実績や将来の予測を示 したものであり、将来の成果を保証するものではありません。 ○当資料は信頼できると判断された情報等をもとに作成しておりますが、必ずしもその正確性、完全性を保証するものではありません。当資料の内容は 作成日時点のものであり、将来予告なく変更されることがあります。 イーストスプリング・インベストメンツ株式会社 金融商品取引業者 関東財務局長(金商)第 379 号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 イーストスプリング・インベストメンツ株式会社 〒10 0 - 69 05 東 京都千 代田区 丸の内 2- 6 -1 丸の内パークビルディング

© Copyright 2026 Paperzz