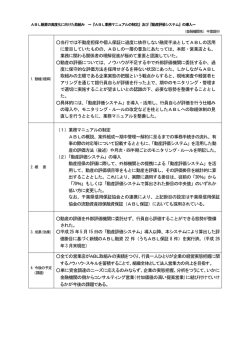

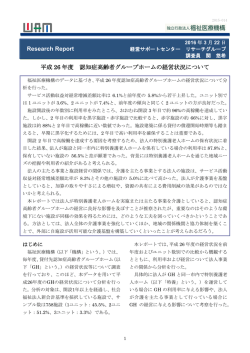

保証付債権の期中管理について 農 業 第 一 部 1.はじめに 農業信用基金協会の保証付債権が順調に償還され、代位弁済を実行することなくその保証取 引が終了するならば問題ないのですが、保証引受以降の情勢変化や経営状況の変化、または新 規事業への取組み等により、被保証者の経営が悪化して債務不履行の事態が生じ焦げつきに至 るケースがあります。この後、代位弁済が実行され、求償権の回収が困難となった場合には、 基金協会の経営上の問題となります。 また、基金協会の決算処理において、平成17年度の制度改正により債務保証損失引当金の積 立てが義務付けられ、特に大口保証案件については、融資機関の協力の下、基金協会において 債務者(被保証者)の財務状況等について個別に把握し予想される損失額を引き当てることと なっております。 「期中管理」という用語は実務上の用語であり、融資機関や一般的な金融法務では「貸出先 管理・貸出金管理」を意味していますが、今回は、保証機関と融資機関に共通した保証引受 (融資実行)後、延滞発生までの債権管理ということで、そのあり方について、保証機関から の視点で取りまとめてみました。 期中管理の分類 <保証付債権の管理業務> ① ( 保 証 ② 期中管理 (事故の未然防止) 延 滞 発 生 延滞債権の 管理・保全 引 受 32 〈求償権の管理業務〉 ③ ) 融 資 〈延滞債権の管理・保全業務〉 農業信用保証保険2008・3 代 位 弁 済 ④ 求償権返済計画の 作成及び回収 求 償 権 回 収 2.資金の特性からみた期中管理の必要性 保証付債権の焦げつきを可能な限り防止していくためには、被保証者の信用状態を常に継続 的に調査・把握し、変動に対し適時、適切な措置を講じていくことが期中管理の上で必要とな ります。また、農業経営の改善及び経営の安定に必要な資金には、短期の運転資金から長期の 設備資金等幅広く、各々特性が異なります。このため、その特性を踏まえ期中管理を行ってい くことが必要となります。 (1)短期運転資金 営農ローンや農業経営改善促進資金(スーパーS資金)のような通常の短期運転資金は、 日々の経営に必要な供給資金であり、この資金が円滑に償還されるためには、例えば、借入 れる農業者がJAを通じて農産物を販売していれば、販売代金がJAの取引口座へ入金され ているかなど、資金管理を融資機関の管理下において常に債務者の経営状態の把握や資金需 要のチェックが求められます。 (2)長期施設・設備資金 農業近代化資金や農業経営基盤強化資金(スーパーL資金)における施設・設備等導入資 金は、借入農家の負担を考慮し、15年~25年と長期の融資期間となっています。このうち、 融資額の大きな案件には、物的担保が十分ではなく、いわば信用力で対応せざるを得ないも のも見られることから、保証引受(融資実行)後においても、継続的に借入農家の経営状況 を把握・分析し、問題点を明らかにして、経営が維持発展していけるように支援していくこ とが借入農家のみならず、融資機関(保証機関)にとって重要です。 特に、近代化資金やスーパーL資金は、据置期間10年以内と長期であり、その期間中は、 償還状況を通じての経営実態の把握は難しいことだと考えられます。 また、これらの資金導入には、新規投資も多くみられることから、経営体が目標とする経 営改善を実現するまでには、数多くの経営上の課題に直面するであろうと想定され、その動 向には注意を払うことが必要です。 (3)既存債務の借換え資金 畜産特別資金や負担軽減支援資金等の既存債務の借換え資金を借入れる農業者は、通常で あれば、期中管理を行う中で何らかの対策を講ずるべき段階に至った農業者であると思われ ます。これらの資金は、経営改善を推進するための政策の一つとして、その障害となってい る既存債務の負担軽減を図ることを狙いとして貸付けられた資金であり、保証引受(融資実 行)後の濃密な期中管理がより重要です。 農業信用保証保険2008・3 33 保証付債権の保証引受(融資実行)後の経過 順調に償還 保証 (融資) 引受 経営続行 保証(融資) 取引終了 経営悪化 延滞 発生 指導・支援 情勢の変化 経営状況の変化 保証付 債権の 焦げつき 期中管理 基金協会の 代弁実行 基金の 減少 求償権の 回収困難化 基金協会として の経営上の問題 3.期中管理の主体と関係機関との連携、協力 (1)期中管理の主体 本来、期中管理は経営体との接触度合いが高く、資金の動きをトレースできる融資機関が 主体となって行われるべきものですが、協会の保証によって債権が保全されるという安易感 から、期中管理がなおざりになり易いです。 このため、基金協会としては「最終的にリスクを負う機関である」との意識に立ち、その リスクの軽減のために、融資機関に対し期中管理の徹底方を強く要請するとともに、自らも 主体性を持ち、例えば、保証申込時に融資機関から「保証引受後は、一定期間ごとに借入者 の経営状況・担保状況等について報告を求めることを内諾若しくは保証引受の条件とする」 等の措置を行った上で、被保証者に対する継続的な調査を行う等によって、その経営状況の 補足に努め、被保証者の状況変化に対しては、自らが融資機関、関係機関との連携・協力を も得ながら的確に対応し、適時、適切な指導を行う等の管理に当たることが望ましいと思い ます。 なお、この場合、被保証者に関する情報の取扱いについては、守秘義務の観点からも慎重 に対処する必要があることは当然です。 このように、協会保証が付いた債権といえども、期中管理の主体は融資機関にあり、基金 協会は、融資機関に対して期中管理の徹底を強く要請していく立場にあります。 (2)関係機関との連携・協力 限られたスタッフでの基金協会の体制では、期中管理業務として、多様な被保証者の全て について、あらゆる面から現況やその信用状態を確実に把握することは不可能ですから、大 口案件や特殊案件に限られたものになりますが、融資機関や関係機関の協力な支援体制を仰 ぐことが不可欠と思います。 34 農業信用保証保険2008・3 例えば… ・スーパーS・スーパーL資金では、同資金制度が認定農業者と深い関わり合いあるこ とから、市町村が事務局となり運営される特別融資制度推進会議が中心となり、農業 経営改善支援センターや融資機関あるいは普及センター等が協調を図りつつ借入者に 係る貸付後の経営状況の把握や経営指導等の期中管理が行われることとなっています。 特に、問題案件に対しては、普及センターや農協営農指導組織等の協力を得ながら、 借入農家の経営改善の目標達成について指導、助言を行うべく、関係機関が集まって 協議する仕組みとなっています。 ・畜産特別資金では、借入農家の経営改善計画について、貸付実行後5年間(都道府県 知事が必要と認めた場合10年以内)まで見直すこととなっており、関係機関(都道府 県畜産会)と融資機関が連携を取りながら、経営改善指導等の期中管理を行っていま す。 4.おわりに 期中管理業務は、保証引受(融資実行)後の借入農家の経営状況・財務状況を診断していく という意味では、ドクターの仕事だと言っても過言ではありません。焦げつき・代位弁済とい う事態に至る前に診断し、的確な指導・アドバイスという処方箋を講ずることが、借入農家の 経営を健全にし、経営の維持発展につながるものと思います。 その着眼点としては、 ①債務者の現状についての確認 ②経営体の資金繰りの把握 (資金繰りが見込み通り動いているか、不明朗な資金の動きは無いか) ③経営体の財務諸表の現状分析・検討 ④事業現場の状況把握 の4点に尽きると考えております。 農業信用保証保険2008・3 35

© Copyright 2026 Paperzz