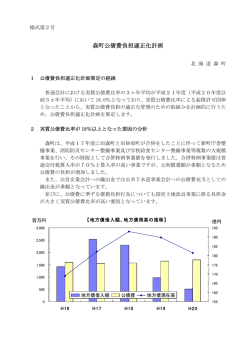

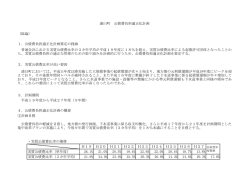

上砂川町 公債費負担適正化計画 (総論) 1.公債費負担適正化計画策定の経緯 普通会計における実質公債費比率の平成17年度から平成19年度までの3カ年平均が24.7%となっており、実質公債費比率 による起債許可団体とであることから、実質公債費負担の適正な管理のための取り組みを計画的に行うため、公債費負担適正化計画 を策定する。 2.実質公債費比率が高い要因 上砂川町においては、昭和62年以降の閉山対策(企業誘致や住環境整備等)に要した地方債の元利償還金が多額となっており、 平成12年度から17年度まで空知産炭地域総合発展基金の基金運用を行い、その償還財源を確保してきたところである。普通会計 における元利償還金のピークは平成14年度であり、以降年々減少しているものの発展基金への返済額に加え、公営企業債の元利償 還金に対する繰出金及び一部事務組合の公債費に対する負担金等が増額になったことが実質公債費比率の高い要因である。 3.計画期間 平成18年度から平成22年度(5年間) 4.公債費負担適正化計画の概要 ①計画目標 公債費負担の軽減を目指し、地方債の発行抑制、公営企業の経営健全化、平成17年度から21年度を計画期間とした集中改革プ ラン及び22年度までの財政健全化計画の実施により、今後5年間で実質公債費比率(3カ年平均)を18%未満にすることを目標 とする。 ・実質公債費比率の推移 実質公債費比率(単年度) 実質公債費比率(3カ年平均) H17 39.2% 36.0% H18 20.8% 33.0% H19 14.2% 24.7% H20 14.4% 16.4% H21 15.8% 14.7% H22 17.4% 15.8% ②普通会計における公債費の推移 普通会計においては、今後も普通建設事業の実施を必要最小限とし、地方債の発行を抑制するとともに、空知産炭地域総合発展基 金からの借入金については平成18年度で一括返済を行い、閉山対策に要した地方債の元利償還金も年々減少していくことから、公 債費については平成22年度までに平成17年度と比較し57.4%減の437,620千円まで縮減を図る。 ・普通会計における今後の地方債発行予定額 H17 普通会計地方債発行額 うち臨時財政対策債 H18 H19 H20 148,258 98,200 (単位:千円) H21 H22 103,500 407,000 88,300 79,400 H20 547,499 (単位:千円) H21 H22 468,458 437,620 ・公債費の推移 普通会計 H17 1,028,968 H18 2,524,052 H19 632,157 ③準元利償還金の推移 準元利償還金の大半を占める下水道事業及び水道事業については、各整備事業を推進しながらも、本年度に策定した「経営健全化 計画」に基づき、的確な料金改定による増収対策と経常経費縮減を中心として経営改善を図る。あわせて今後、宅地造成事業等の地 方債等元利償還金が減少していくことから、準元利償還金については平成22年度までに平成17年度と比較し29.7%減の16 2,527千円まで縮減を図る。 ・公営企業会計における今後の地方債発行予定額 H17 H18 下水道事業会計地方債発行額 水道事業会計地方債発行額 合 計 うち下水道資本費平準化債 H19 H20 96,900 28,300 125,200 67,300 (単位:千円) H21 H22 96,400 81,300 25,800 26,100 122,200 107,400 73,700 60,200 ・準元利償還金の推移 H17 準元利償還金 うち公営企業債の元利償還金に 充てたと認められる繰入金 H18 H19 H20 173,857 H21 162,846 H22 162,513 129,907 121,631 121,297 ④歳入の確保、歳出の見直し 平成13年度から16年度までに「第1次・第2次行財政改革」を実施しており一定の成果をあげているが、地方交付税の削減 や、三位一体改革の税源移譲に伴う国庫補助金の削減等により、依然として厳しい財政状況にあるため、現在では平成17年度から 21年度までを計画期間とした「集中改革プラン」をすすめている。その内容は各種使用料の引上等による歳入確保と、人件費削減 や公共施設運営体制見直し等の庁舎内節減、住民の制度施策見直し等による歳出削減となっており、行革による効果額は平成17年 度までの実績で7億8千万円となっている。今後も集中改革プラン及び平成18年度に策定した「財政健全化計画」を実施すること で財政の健全化を図る。 (各論) 1.財政状況の現状 上砂川町は昭和62年の閉山以降、企業誘致対策・工業団地造成事業・地下無重力実験センター周辺整備等の地域振興対策と、閉山 炭鉱水道整備・病院移管事業等の後処理対策で約150億円規模の事業を実施したことにより、約62億円の地方債を発行をしてお り、その償還は現在も続いている状況にある。また町税等自主財源は年々減少していることから、平成13年度より人件費の見直し、 住民制度施策など歳出削減と各種使用料の引き上げ等歳入確保を中心とした行財政改革の取組みを行っているものの、地方交付税の大 幅削減等により、平成16年度からは財政調整基金の取崩しを行うなど厳しい財政運営となっている。 ※「別紙」参照 2.財政状況の見直し (1)既往債等の状況 上砂川町においては、昭和63年度から平成6年度までの閉山炭鉱水道整備事業、平成4年度から平成6年度までの地下無重力実験 センター周辺整備事業など閉山対策に要した地方債の借入により、既往債償還額のピークは平成14年度の12億3千万円となり、以 降年々減少するものの、その償還財源として平成12年度から17年度まで空知産炭地域総合発展基金からの基金運用を行ったことに よる返済額は増加している状況にある。発展基金からの借入金を平成18年度に一括返済したこにより平成22年度では4億4千万円ま で減少する見込みとなっている。 ※「別紙参考様式1」参照 (2)計画期間における財政状況や地方債等の見通し等 ①歳入の確保、歳出の見直し方策 (歳入の確保) ・税収に関する事項・・・・・ 課税客体及び課税標準額の的確な把握に努め、課税の公平を期するとともに、納税期限内の 自主的納税を促進し、徴収率向上を図る。また滞納者に対しては、法令等に基づき厳正な処 分も検討し収納強化に努める。 ・税外収入に関する事項・・・ 使用料は公平妥当な料金に改定する。公住使用料については、税収同様自主的納付を促進 し、滞納者には法令等に基づく対処も検討し収納強化に努める。 ・財産収入に関する事項・・・ 遊休施設の処分可能な資産及び現在貸付している土地・建物の売却処分に努める。 ・地方債に関する事項・・・・ 地方債の発行については、将来の償還を十分に考慮する。 (歳出の見直し) ・人件費に関する事項・・・・ 職員数については、定年退職者の不補充とするほか、早期退職者の促進による減員に努める とともに、職員数の動向を勘案し、住民サービスの低下を招かないよう配慮しつつ行政機構 の効率化・スリム化が図られるよう見直しをする。また、職員給について、平成19年度に おいて職員給料を20%削減しているほか、特別職、議員等報酬についても引き下げを行っ ている。 ・投資的経費に関する事項・・ 単独事業については、住民の生活に影響するもののほか、事業効果を考慮した事業選択を行 い計画的に実施するなど必要最小限とする。補助事業については、特定財源を的確に把握 し、補助金、地方債の採択が可能な事業を執行することとする。 ・事務事業に関する事項・・・ 法令等で定められている事業以外の単独事業について事業効果を考慮し縮減若しくは休止等 の見直しを図る。また団体補助金については、事業効果等を考慮し縮減に努める。 ・各特別会計に関する事項・・ 独立採算性の原則に立ち、料金等の収納率向上及び町債の発行による自主財源の確保を図る ほか、普通会計に準じ人件費、経常経費の削減により赤字補てんの繰入金縮減に努める。ま た、下水道事業会計については資本費平準化債の借入による繰出金縮減に努める。 ・その他の経費・・・・・・・ 物件費、補助費等その他の経費についても、その必要性を考慮するとともに徹底した縮減を 図ることにより経費の縮減に努める。 ②今後の地方債発行等に係る方針 平成13年度から実施している行財政改革により投資的経費についても縮減を図っており、普通会計では継続事業である下水道整備 に伴う公営住宅・改良住宅の水洗化工事と、凍上・沈没等による道路改修整備事業、地上デジタル化に伴う整備事業等など、必要最小 限の建設事業のみを実施している。今後の大型事業として学校施設の耐震補強事業を予定しているが、緊急性、必要性、効果を十分に 検討し事業を選択していくことで地方債の発行を抑制するとともに、借入にあっては利率、充当率、交付税の算入等有利な地方債を活 用する。 ・普通会計における今後の地方債発行予定額 起 債 名 H18 臨時財政対策債 減税補てん債 過疎債 公営住宅建設事業債 北海道振興基金貸付金 義務教育施設整備事業債 合 計 H19 H20 98,258 H21 88,300 32,700 7,100 10,200 6,700 8,500 148,258 103,500 ・普通会計における公債費の推移 H18 H19 上記借入額に係る元利償還金 既往債に係る元利償還金 合 計 H20 6,319 547,499 553,818 H21 16,484 468,458 484,942 (単位:千円) H22 79,400 11,800 178,500 137,300 407,000 (単位:千円) H22 29,753 437,620 467,373 ③計画期間中における実質公債費費比率の適正管理のための方策 準元利償還金のうち、公営企業債の元利償還金に対する繰出金が多額であることが実質公債費比率の高い要因の1つとなっている。 下水道会計においては下水道建設事業を平成8年度に着手し、平成22年度まで継続、水道会計においても簡易水道整備事業を本年度 から着手し、平成27年度まで継続する予定となっているが、平成18年度から両会計ともに策定した「経営健全化計画」を基本方針 として、人件費や維持管理費等の経常経費縮減はもとより、増収対策として経営内容・料金体系等について十分な分析を行い、定期的 な料金改定の見直しを行うこと及び下水道事業会計については資本費平準化債の活用により、普通会計からの繰入金の縮減を図る。 ・公営企業会計における今後の地方債発行予定額 (下水道事業会計) 起 債 名 H18 下水道事業債 過疎対策事業債 資本費平準化債 合 計 H19 H20 15,900 13,700 67,300 96,900 H21 13,700 9,000 73,700 96,400 (単位:千円) H22 12,600 8,500 60,200 81,300 (水道事業会計) 起 債 名 簡易水道事業債 過疎対策事業債 北海道振興基金貸付金 合 計 H18 H19 ・準元利償還金の推移 (公営企業の元利償還金に充てたと認められる繰入金) 会 計 名 H18 H19 下水道事業会計 水道事業会計 宅地造成事業会計 合 計 H20 12,900 12,800 2,600 28,300 H20 71,100 43,466 15,341 129,907 H21 11,600 11,600 2,600 25,800 (単位:千円) H22 11,800 11,700 2,600 26,100 H21 67,117 48,939 5,575 121,631 (単位:千円) H22 68,689 47,124 5,484 121,297 H21 (単位:千円) H22 (その他の準元利償還金) H18 一部事務組合等の起こした地方 債に充てたと認められる負担金 公債費に準ずる債務負担行為に 係るもの 合 計 H19 H20 23,772 22,573 22,573 20,178 18,643 18,643 43,950 41,216 41,216 ④実質公債費比率の見通し等 既往債に係る元利償還金の減少にあわせ、今後の地方債発行を抑制していくことにより、実質公債費比率の3カ年平均は平成17年 度の36%がピークとなり、平成22年度には15.3%まで減少する見込みとなっている。 ※「別紙参考様式3」参照 団体名: 別紙参考様式1 上砂川町 <既往債等に基づく実質公債費負担の将来推計> ※各団体の事情に応じて、7年度以内であっても、7年度を超えて別の期間で定めることも差し支えない。 (単位:千円) 計画策定年度 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 第7年度 の前年度 (平成17年度) (平成18年度) (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) ① 公債費充当一般財源等額(繰上償還額及び満期一括 償還地方債の元金に係る分を除く。) 762,491 507,310 457,362 399,590 332,420 312,930 197,476 175,142 114,363 129,907 121,631 121,297 5,457 23,772 23,764 23,772 22,573 22,573 32,629 28,601 21,317 20,178 18,643 18,643 440 5,476 460 1,000 1,000 1,000 ①で控除した「借換債」に係る公債費充当一般財源等 ② 額(繰上償還額及び満期一括償還地方債の元金に係 る分を除く。) 満期一括償還地方債の一年当たりの元金償還金に相 ③ 当するもの(年度割相当額)等(別紙参考様式2「⑱」欄 の数値を転記) ④ 公営企業に要する経費の財源とする地方債の償還の 財源に充てたと認められる繰入金 ⑤ 一部事務組合等の起こした地方債に充てたと認められ る補助金又は負担金 ⑥ 公債費に準ずる債務負担行為に係るもの ⑦ 一時借入金の利子 ⑧ 地方債に係る元利償還に要する経費として基準財政 需要額に算入された額 332,518 333,170 333,418 296,641 203,333 183,142 ⑨ 準元利償還金に要する経費として基準財政需要額に 算入された額 145,877 128,908 90,468 79,858 73,065 62,034 ⑩ 標準財政規模 1,804,113 1,797,474 1,789,280 1,789,280 1,789,280 1,789,280 ⑩ 標準財政規模(独自推計) 1,804,113 1,797,474 1,789,280 1,750,929 1,671,032 1,585,363 ⑪ 実質公債費比率(単年度) 39.2% 20.8% 14.2% 14.0% 14.5% 15.0% ⑪ 実質公債費比率(単年度 独自推計) 39.2% 20.8% 14.2% 14.4% 15.8% 17.3% ⑪' 表頭年度の地方債発行に際し用いる実質公債費比率 の見込み(当該年度前3ヶ年度の平均) 36.0% 33.0% 24.7% 16.3% 14.2% 14.5% ⑪' 表頭年度の地方債発行に際し用いる実質公債費比率 の見込み(当該年度前3ヶ年度の平均 独自推計) 36.0% 33.0% 24.7% 16.4% 14.7% 15.8% 計画期間終了次年度の地方債発行の際に用いる 実質公債費比率の見込み(3ヶ年平均) 14.5% 団体名: 別紙参考様式3 上砂川町 <計画見直し(年度更新)年度翌年度以降の地方債借入予定額及び既往債等に基づく実質公債費負担の将来推計> ※各団体の事情に応じて、7年度以内であっても、7年度を超えて別の期間で定めることも差し支えない。 (単位:千円) 計画策定年度 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 第7年度 の前年度 (平成17年度) (平成18年度) (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) 計画見直し(年度更新)年度翌年度以降の地方債借入予定 額翌年度以降の地方債借入予定額 公債費充当一般財源等額(繰上償還額、公営企業債償 ① 還額及び満期一括償還地方債の元金に係る分を除 く。) ①で控除した「借換債」に係る公債費充当一般財源等 ② 額(繰上償還額、公営企業債償還額及び満期一括償還 地方債の元金に係る分を除く。) 満期一括償還地方債の一年当たりの元金償還金に相 ③ 当するもの(年度割相当額)等(別紙参考様式2「⑱」欄 の数値を転記) ④ 公営企業に要する経費の財源とする地方債の償還の 財源に充てたと認められる繰入金 ⑤ 一部事務組合等の起こした地方債に充てたと認められ る補助金又は負担金 ⑥ 公債費に準ずる債務負担行為に係るもの ⑦ 一時借入金の利子 103,500 407,000 762,491 507,310 457,362 399,590 332,420 315,498 197,476 175,142 114,363 129,907 121,631 121,297 5,457 23,772 23,764 23,772 22,573 22,573 32,629 28,601 21,317 20,178 18,643 18,643 440 5,476 460 1,000 1,000 1,000 ⑧ 地方債に係る元利償還に要する経費として基準財政需 要額に算入された額 332,518 333,170 333,418 296,641 203,333 183,501 ⑨ 準元利償還金に要する経費として基準財政需要額に算 入された額 145,877 128,908 90,468 79,858 73,065 62,959 ⑩ 標準財政規模 1,804,113 1,797,474 1,789,280 1,789,280 1,789,280 1,789,280 ⑩' 標準財政規模(独自推計) 1,804,113 1,797,474 1,789,280 1,750,929 1,671,032 1,585,363 ⑪ 実質公債費比率(単年度) 39.2% 20.8% 14.2% 14.0% 14.5% 15.1% ⑪ 実質公債費比率(単年度 独自推計) 39.2% 20.8% 14.2% 14.4% 15.8% 17.4% ⑪' 表頭年度の地方債発行に際し用いる実質公債費比率 の見込み(当該年度前3ヶ年度の平均) 36.0% 33.0% 24.7% 16.3% 14.2% 14.5% ⑪' 表頭年度の地方債発行に際し用いる実質公債費比率 の見込み(当該年度前3ヶ年度の平均 独自推計) 36.0% 33.0% 24.7% 16.4% 14.7% 15.8% 計画期間終了次年度の地方債発行の際に用いる 実質公債費比率の見込み(3ヶ年平均) 14.5%

© Copyright 2026 Paperzz

![遠距離通学運営事業[PDF:139KB]](http://s3.paperzz.com/store/data/005735736_1-6f3f54d4f42c04b0424a32721038854b-250x500.png)