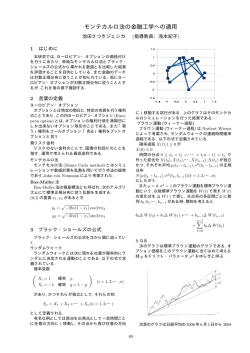

トピックス ガウス賞受賞の確率微分方程式 中野 裕治(経済学部教授) 伊藤清先生が、2006年の国際数学者会議で、第一回のガウス賞を受賞された。4年ごとに開かれる同会 議では、フィールズ賞、ネヴァリンナ賞が発表される。今回は、そこに他の学問分野への数学の貢献に対 して新設された、ガウス賞が加わった。ガウス賞は、ガウスの生誕225年を記念して、ドイツ数学者連合 と国際数学者連合の両者により創設され、「顕著な実際的応用をもたらした数学的貢献、もしくは数学の 応用研究における画期的な業績をあげた研究者」が対象である。伊藤先生の仕事は、1827年にスコットラ ンドの植物学者ブラウンが発見した、水の分子運動である、いわゆるブラウン運動というランダムな動き が基礎になっている。相対性理論であまりにも有名な、1921年にノーベル物理学賞を受賞したアインシュ タインは、ブラウン運動の持つ数学的性質を1905年に提案している。天才数学者ウィーナーは、ブラウン 運動の数学理論を構築し、ブラウン運動による積分の原型にあたるものを定義した。 伊藤先生はウィーナーの考えを推し進め、いわゆる伊藤積分の定義を行い、確率微分方程式という数学 史上に残る分野を確立された。この理論は、1942年に内閣総理府に勤務されていたとき、わら半紙に謄写 版摺りの数学者仲間の「サークル誌」に発表されたものという。2006年12月号の数学セミナーにその一部 が掲載されている。当初はあまり知られなかったらしいが、徐々に知られるようになった。 いわゆる「伊藤の公式」は一つの変換公式であるが、応用面で重要性が認識され、生物学や工学に応用 されはじめた。広く知られるようになるのは、80年代に株価や為替の動きを数式で予測しようとする金融 工学で応用されたからである。金融工学の歴史は古く、1900年にフランスの数学者バシェリエが、株価の 変動を記述するモデルとしてブラウン運動を用いた「投機の理論」に始まる。しかしこの論文は、当時と してはあまりにも斬新で、長い間無視されてきたそうである。この間に確率論は、ソビエトの偉大な数学 者、数学のモーツアルトと讃えられるコルモゴロフが1933年に著した「確率論の基礎概念」以来、それま でのいわゆる古典確率論と様相を一変し大きく進展した。1955年米国の経済学者サミュエルソンは、バシェ リエの論文を再発見し、株式の価格課程としては、その値が負の価格にならないように、ブラウン運動の 値を指数関数で変換した幾何ブラウン運動を提案した。 このモデルの提案により、これまでに蓄積されてきた確率論のブラウン運動解析が適用可能になった。 幾何ブラウン運動は、金融工学において、株式などの金融資産の価格変動を表す基本モデルとなっている。 1965年にサミュエルソンは、ワラント債の価格付けを試みた。ワラント債は、株を購入する権利のついた 特殊な債権である。この時点では、今日無裁定として知られている概念がなかったため、伊藤の公式を使 うところまで展開されていない。サミュエルソンの研究と前後して、1952年にマルコビッツは、ポートフォ リオ選択問題に対して、株価の確率的変動ではなく、初めて現代的な数理・計量的方法論を提案した。こ のポートフォリオ選択問題は、 平均・分散アプローチと呼ばれている。その意味付けと拡張を試みて、 シャー 30 しがだい しがだい25号.indb 30 2007/02/23 16:25:52 プ、リントナー、モッシンは、リスク資産の適正な価格を評価するための、単純な均衡モデルである資本 資産価格付けモデル、CAPM理論を提案した。 この理論により、平均・分散アプローチに対する投資実務上の評価が高まった。 1973年に、ブラック、ショールズ、マー トンらは、オプションに対するいわゆる ブラック・ショールズの価格公式を導き 出した。同年に、シカゴ・オプション取 引所においてコール・オプションの取引 が開始され、金融工学にとって記念すべ き年と言われる。オプションとは、ある 商品をあらかじめ定められた期間に、あ らかじめ定められた価格で買ったり、売っ たりすることができる権利であり、コー ル・オプションは買う権利のことである。 ヨーロピアン・コールオプションは満期 日に権利が行使できるオプションのことをいう。彼らは、原資産の価格変動として幾何ブラウン運動を仮 定し、原資産とそのオプションからなるポートフォリオの価値が従う確率微分方程式を、伊藤の公式から 導き、無裁定条件からオプションの価格付け関数がみたすべき方程式を導いた。これがブラック・ショー ルズ方程式である。金融工学の3種の神器は、伊藤の公式、国田−渡辺のマルチンゲール理論、ギルサノ フの定理と言われている。いずれもが基本は伊藤積分である。 2006年12月に、滋賀大学リスクセンター主催のセミナーで講演された岡部靖憲東大名誉教授が、伊藤先 生にお聞きしたところによると、伊藤先生はイリノイ大学のドィーブ教授に、この公式について雑誌に投 稿するかどうか相談されたそうである。ドィーブ教授の判断は、否定的であったそうだが、伊藤先生は将 来役に立つかもしれないということで投稿されたそうである。ちなみに、賭け事に由来するマルチンゲー ルという名前をつけたのは、ドィーブ教授だそうである。 ブラック・ショールズ方程式は、ヨーロピアン・コールオプションの理論的な価格を計算できるため、 取引所の電光掲示板に、あるべき理論的価格が掲示され、取引価格が高いか安いかの判断資料とされてい る。ブラック・ショールズ方程式は伊藤の公式から導かれたため、伊藤先生はウォール街で最も有名な日 本人と言われている。日本の確率論研究者は、ほとんどが伊藤先生の影響を受けている。筆者の身近なと ころでも、大学院のときの指導教官であった佐藤担九大名誉教授は、伊藤先生のゼミ生であったし、また 私の生涯の師である岡部先生は、伊藤先生と直接の師弟関係はないが、公私にわたる長い交流がある。 写真は、1982年にグルジアの首都トビリシで開かれた確率論の国際シンポジウムで、筆者が写した記念 すべきものである。左から二人目が伊藤先生、右から二人目がコルモゴロフである。 しがだい 31 しがだい25号.indb 31 2007/02/23 16:25:54

© Copyright 2026 Paperzz