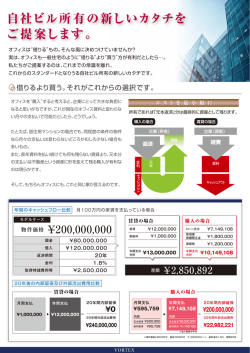

不動産投資 ハンドブック 区分所有 オフィスの す す め 株式会社ボルテックス ~はじめに~ どの投資にも、金利、配当、家賃等のインカムゲインと、投資対象そのものの価格が上がることの 利益、キャピタルゲインがあります。このインカムゲインとキャピタルゲインの総和、それが投資のメ リットとなります。 ではまず、不動産投資のインカムゲインについてはどうでしょうか。今の不動産の利回りは他の投 資対象と比べて高く、インカムゲインは大きいといえます。普通、株や為替などの投資は、利回りが 高ければ高いほどリスクが高くなるのが常識です。元本割れが生じたり、元本の価値がゼロになる危 険さえあります。ところが、不動産はインカムゲインが高くても、価値がゼロになることはまずありませ ん。老朽化したり地震で壊れても再開発利益を出すことができるものであれば、利回りの高さをその ままメリットとして受けることができるのです。 また、不動産の利回りは下がりにくいという点も大きなメリットです。例えば普通の定期預金の利回り は、20年ぐらい前は5~6%もありました。今はどうでしょうか。ご存知のように0.1%とか0.2%といった低 金利です。しかし、不動産の利回りの元となる家賃はというと、20年で10分の1になるということはまず あり得ません。 続いて不動産投資のキャピタルゲインについても考えてみます。例えば、株を1,000万円買って、 それが2,000万円で売れたとします。1,000万円が倍に増えたわけです。では、不動産で1,000万円投 資する場合はどうでしょうか。1,000万円の投資で4,000万円を借り入れして5,000万円の不動産を購 入したとします。その不動産が倍になると、不動産は1億円になったわけですから、最初に投資した 1,000万円に5,000万円がプラスされたことになります。投資した不動産が倍になることで、株よりも大 きなキャピタルゲインを得たことになります。 これは、少ない投資で大きい金額を動かして儲けるレバレッジの効果を得たということができます。 このレバレッジは、信用取引などでも行うことができますが、当然リスクがあります。信用取引では、決 済期限が決められていますので、その期限に利益か損失かが確定してしまうからです。でも、不動産 投資の場合は決済期限は決められていません。不動産の場合は、レバレッジという投資手法を用い ても、リスクは例外的に少ないといえるのです。 このように、インカムゲインでもキャピタルゲインでも不動産投資は収益を得やすいというのが、ボ ルテックスが不動産投資をおすすめする理由です。 不動産 Q&A Q1 空室が発生したら損失になるのでは? 不動産投資において「空室は最大のリスクである」とお考えの方が非常に多いよう です。たしかに空室は収支を悪化させる一要因ではありますが致命的なダメージを 負うようなものではありません。それはボルテックスの「空室の長期継続は物理的に 起こらない」という考え方に基づいています。 長期で空室になってしまっているビルの多くはオーナーのプライシングミスに起因 するものがほとんどです。事業系の家賃動向は住居系のそれとは違い景気によって 左右されるため、しっかりとしたマーケティングリサーチをベースとしたプライシング が要求されます。以前ついていた家賃のまま募集しても相場がそれより後退してい ればテナントは付きません。きっちりと相場を読み込み、的確な家賃設定をする事で 早期に、確実にテナントを誘致することができるのです。景気の後退局面において は家賃を下げる事も視野に入れていかなければなりません。「家賃を下げれば確か にテナントは入るかもしれないが、収益が減るのでは・・・」とお考えになるかもしれま せん。しかし、家賃を下げずに空室を続け、収益のない状態を長期間続けるのと、 金額は多少下がっても定期的に収益のある状態と、どちらが良いでしょうか。 私たちは常に高い交渉能力をもって交渉に臨み、的確なプライシングで安定した 収入を提供します。 ボルテックスのリーシング ● 徹底したマーケティングリサーチ ● 適正なプライシング ● 高い交渉能力 ● 人気のある一定規模以上のオフィスビル A. 空室の発生 空室の長期継続は存在しません。ボルテックス独自の マーケティングリサーチに基づくプライシングによって オーナー様に継続的な利益をご提供できます。 Q2 流動性に問題はないのか? 不動産、特にオフィスは流動性が低く、売却したい時にいつでも売却できないと考 えている方が多いようです。実際、緊急性を持って売却してしまうとプライスダウンを 余儀なくされるケースは少なくありません。しかし、ボルテックスの区分所有オフィス はいつでも売却できます。 全てのアセットは小口化する事で流動性が高まるものです。ボリュームの大きな1 棟を購入できる層よりも小口化されボリュームが小さくなった区分所有オフィスを購 入できる層の方が物理的に多いため必然的に流動性は高まります。 また、オフィス区分所有を専門で取り扱うボルテックスは、売却時にボルテックスの 作り上げた普遍的ニーズのある圧倒的な量の潜在顧客マーケットに対し、商品在庫 と同じエネルギーで売却をすることで高い流動性が保たれています。 特別なプライスダウンの必要はなく、売却先が見つからないという心配はありませ ん。 区分所有 オフィス 販売 オーナー 中堅企業 販売 オーナー 区分所有 オフィス オーナー・中堅企業への 物件紹介・自社買取 中堅企業 独自の二次流通マーケットを確保し高い流動性を実現 A. ボルテックスの区分所有オフィスは高い流動性があり 売却したい時に、いつでも売却できます。 Q3 金利が上昇した場合は? 金利が上昇し、返済金額が増えたら収支がマイナスになるのではないか、とお考 えでしょうか。 金利が上昇したとしても、それと等分にスライドして返済金額が上がるわけではあり ません。金利が倍になったからといって、返済金額が倍になるわけではないのです。 例えば、元利均等返済で8000万円を借りた場合、返済期間20年で金利が2%とする と、毎月の返済額は404,706円です。その金利が倍の4%になったとしても、毎月の 返済額は484,784円です。40万円が80万円になるわけではありません。 さらに金利が上昇する局面では、賃料も上昇します。賃料の上昇は金利の上昇ベ クトルよりも大きな変化をみせます。 つまり、金利上昇局面において返済金額と賃料のプラスの鞘はより拡大していく可 能性があります。 金利の上昇とともに、 賃料も上昇ベクトルを描く 拡大 賃料 金 利 上 昇 返済金額 返済金額と賃料の鞘 A. 返済金額は大きく変わらない 金利が倍になってもそれに合わせて返済金額が倍にな るわけではなく、それ以上に賃料が上昇していくので金利上 昇は収益力アップのチャンスです。 Q4 不動産はバブル気味になっているのか? 東京の不動産が多少バブル気味になっているのではないかという意見があります が、本来どの先進国においても、その国の不動産の借入金利と不動産利回りという のは均衡するのが普通です。バブルというのはこの借入金利を不動産利回りが下回 る状態です。 バブルの時の日本も同様で、借入金利よりも不動産利回りが低い状態でした。東 京の不動産利回りは、まだ借入金利を十分上回っている状態です。まだこのスプ レッドが取れている状態は、先進国の中でも突出しています。 さらに東京の不動産は、他の資産に比べ供給量が限定的です。現金や株式と違 い、東京の商業地の面積というのは増やすことができないため、日経平均株価の上 昇率に対し東京の不動産はその倍の上昇が期待できます。 -6% < 8% 借入金利 バブル期 2% 不動産利回り 賃料収入 ローン返済 物件価格 100万円/月 ▲約500万円/月 6億円 4% 長期金利 (フルローン)20年 +3.5% 1.5% 借入金利 < 現在 5% 不動産利回り 賃料収入 ローン返済 物件価格 100万円/月 ▲約115万円/月 2.4億円 0.5% 長期金利 4.0% 借入金利 = 米国 2.5% 長期金利 A. (フルローン)20年 4.0% 不動産利回り 賃料収入 ローン返済 物件価格 100万円/月 ▲約178万円/月 (フルローン)20年 3億円 世界的にも稀有なイールドスプレッドが取れている日本 の不動産はこれからが上昇局面です。日経平均株価の倍 の上昇が期待できます。 Q5 老朽化したらどうするのか? ビルが老朽化したらテナントが付かなくなり、賃料も下落していくとお考えでしょう か?確かにアパートやマンション等の住居系のものは経年により設備の更新をしな い限り賃料は下がり続けます。しかし、オフィスビル等の事業系のものに関しては、賃 料は経年によって左右されず、景気動向に左右されます。たとえ築25年経過したビ ルであっても景気の回復局面に入れば賃料は上昇していきます。 また、ボルテックスが取り扱う比較的まとまった土地に建つオフィスビルは、開発時 に地上げなどの必要がなく、狭小地に比べ、何倍にも跳ね上がるという開発メリットを とることができます。通常、大規模な再開発の際には既存のビルを何棟も潰して建 てられますが、その中で規模が大きく、キーとなる土地の所有者に対しては坪1億円 近い売買が成立することもあります。 総じていえば老朽化という一般的に問題とされる事象は賃料への影響もなく、開発 メリットを取れるという点からコストイベントではなく、むしろメリットイベントであるといえ ます。 住居系の賃料 賃 料 事業系の賃料 築年数 A. ビルの老朽化は収支への影響はなく開発メリットを取れ るチャンスです。 Q6 オフィスビルとタワーマンションどちらが有利? タワーマンションの供給は大変多くなっています。いままで賃貸していた方々が購 入するケースが増えていますので多くの供給を吸収していますが、収益不動産とし て考えると、借り手が減っていっているわけですから、その需給バランスは崩れてし まっています。その供給量は需給均衡ラインの3%を大きく上回る供給量です。 タワーマンションに比べ、オフィスビルの供給は限定的な状況が続いています。特 に東京都心部の中小規模のオフィスビルにおいては、新たにビルを供給できる空地 はほとんどなく、逆にビルは壊されてタワーマンションや大規模開発の形をとってい ますので、中小規模のオフィスビルの総延べ床面積は、ほぼ横ばいといえます。 需給バランスが最もタイトな中小規模のオフィスビルこそ有利といえます。 さらにタワーマンションに比べて、オフィスビルは劣化スピードが非常に遅く、原状 回復コストもオフィスはテナントが負担するなど、多くの点で運営上有利になります。 A. オフィスビルはタワーマンションに比べ、運営上有利な 点も多く、需給バランスもタイトな中小規模のオフィスビルこ そ収益不動産として有利です。 不動産投資の 基本ロジック 不動産の貯蓄性① 企業活動における重要度 売上 再投資 利益 M&A 退職金構築 累積 高 内部留保の 拡大 ①景気 ②マーケット環境の変化 ③グローバル化 ④不測の事態 = 貯蓄 外部的要因で本業の利益はぶれやすい ・・・・ 本業と連動しない利益構造の構築 企業活動における最重要課題は 内部留保の拡大 リスクヘッジの側面 収益不動産の活用 固定費が少ない 恒常的、継続的に企業の付加価値を 世の中に提供し続けるために必要不可欠 経営手腕の必要なし 安定した高収益 本業で構築した内部留保の一部を 収益不動産にポジション換えし... 企業の安定性・継続の維持 不動産の貯蓄性② 500万円 × 20年 = 不動産収入 / 年 500万円 現金1億円 不動産資産 1億円 ( 年間利回り 5% ) ( 管理コスト 2% ) △200万円 ( 銀行ローン 金利2% 20年元利均等返済 ) ネット収入 / 年 300万円 毎月の賃料収入 毎月の差額 25万円 ー 10万円 × 240回 頭金 3000 万円 + 3000万円 ローン 7000万円 月々返済額 ( 20年 ) 20年ローン支払い中の 毎月の差額 2400 万円 20年間の収支でみてみると 5400万円の支出で 頭金 1億円の資産を持つことになる。 35万円 = 2400万円 = 5400 万円の支出 スペースコスト 賃貸コスト 自社ビルコスト コスト 賃料100万円 / 月の場合 賃料100万円 / 月 × 12ヶ月 = 1200万円 1200万円 / 年 × 20年 = 2億4000万円 すべて外部流出コスト 現在の市場環境では およそ16~17年分の家賃で 物件の購入可能(利回り 5%) 賃料100万円 / 月 = 約2.4億円の不動産 仮に20年返済 金利1.5% 全額借入で購入すると 返済金額▲ 約115万円 / 月 115万円 × 240ヶ月(20年) = 2億7800万円 内訳 : 元本返済 = 2.4億円(内部留保) 利息支払 = 3800万円 賃貸と自社保有の20年間での財務効果比較 借りる : P/L ▲ 2億4000万円 購入する : P/L ▲ 3800万円 2億200万円 約2億円の財務差(内部留保差)が生じる しかし、現在使っているオフィスは売り物ではない。 自社使用物件は売却もしにくい。変化に対応しづらい・・・ 人に貸す不動産を購入し、賃貸コストを賃貸収入で相殺できれば 自社ビルの購入と同じ財務効果を得ることができる。 資産運用 現金 不動産 1 億円 株 5% 配当 2% 5000万円 10年後キャッシュフロー 2000万円 5000万円 損益分岐点 8000万円 1億円の資金を運用して、10年後に20%の運用益を得ようとした場合 不動産 ・・・ 3割下の7000万円で売却してもよい 株 ・・・・・・・ 同額の1億円でないと売却できない 相続税対策 税務計算の対象になる相続税評価額は 売買価格の2割~3割程度に該当することが多い。 売買価格 ¥100,000,000 相続税評価額 ¥20,000,000 資産圧縮額 ¥80,000,000 現金を都心の不動産に持ち替えることで 税務上の評価を圧縮することができる 評価額が下がれば 納税額も下がる 小規模宅地特例なし 小規模宅地特例あり 売買価格 ¥100,000,000 ¥100,000,000 相続税評価額 土地評価額 建物評価額 ¥20,000,000 ¥15,000,000 ¥10,000,000 ¥10,000,000 ¥5,000,000 ¥10,000,000 差額(資産圧縮額) ¥80,000,000 ¥85,000,000 《 事例 》 VORT代官山 2階 ・販売価格 2億7070万円 ・鉄筋鉄骨コンクリート造陸屋根9階建て ・築23年6か月 ・敷地面積 395.30㎡ ・専有面積 295.61㎡ ・土地持分 29,561/170,882(17.30%) ・前面道路路線価 910,000円/㎡ ・借地権割合 70% ・建物固定資産税評価額 37,561,547円 VORT代官山 2階 2億7070万円 相続税評価額は・・・ 約7100万円の資産圧縮効果 74% 事業承継対策 中小法人の株式評価額は、 純資産価額方式と類似業種比準方式の組み合わせで算定される。 類似業種比準方式は 純資産価額方式は 大きく評価されることが多い 純資産価額に比べ、 3割-4割で評価されることが多い 株式評価額 株式評価額 (大) (小) 評価方式の組み合わせ割合は、法人規模により異なる。 会社規模 純資産方式 類似業種比準方式 大会社 0% 100% 大 10% 90% 中 25% 75% 小 40% 60% 50% 50% 中会社 小会社 法人規模は総資産価額によって決定される。 卸売業 小売・サービス業 その他 20億円以上 10億円以上 10億円以上 14億円以上 7億円以上 7億円以上 7億円以上 4億円以上 4億円以上 7000万以上 4000万以上 5000万以上 7000万未満 4000万未満 5000万未満 ※総資産価額の他、従業員数や年間の取引金額を加味して会社規模を判定する。 ※同族株主等以外は特例的評価方式(配当還元方式)で評価。 不動産 取得 総資産 増やす 会社規模 大きく 類似業種比準方式の 割合増える 納税額を 下げられる 株式評価額を 引き下げられる ボルテックス の戦略 区分所有オフィスの優位性 規模とグレード、流動性のメリット ①一定規模以上の土地は開発用途が多岐に広がるため価値が高い。 規模のメリットを取りながら小口化されているため、流動性が高い ②管理組合を組成し、長期修繕計画を立てることにより突発的なコスト が平均化できる ③大型のビルは高い賃料で貸すことができ、市場競争による賃料下落 も起こしにくいため長期間貸すことができる 20億円 2億円 1 棟 2 0 坪 ペ ン シ ル ビ ル 土地/20坪所有 2 0 0 坪 1 0 階 建 1 フ ロ ア 所 有 2億円 土地/200坪10階建のうち 1フロア=20坪所有 建て替え時の土地だけの価格 坪500万円×20坪=1億円 新宿御苑の売買事例 坪2000万円×20坪=4億円 まとまった土地であるほど、坪単価は上がる。 区分所有のメリットは、「規模」「流動性」「安定収支」 ビルの規模が大きいほど賃料は上昇する オフィス賃料指数(2003年=100) 180 大規模オフィスビル 中規模オフィスビル 小規模オフィスビル 170 160 150 140 130 120 110 100 90 80 2003 2004 2005 2006 2007 2008 2009 2010 高い二次流動性 管理・運営 高いリーシング能力で高い稼働率 積極的な賃料増額交渉 二次流通マーケットでの信頼性を担保 区分所有 オフィス 販売 オーナー 中堅企業 販売 中堅企業 区分所有 オフィス オーナー 独自の二次流通マーケットを確保し高い流動性を実現 2011 不動産市場のセグメント分析 賃料と需給バランス 2,000室 1,000室 (供給) 10万円 (需要) 1,000人 そんなに動かない 供給の多さ少なさが賃料への影響大 500人 5万円 需給バランスのいいものを選ぶべき ファミリーマンション、戸建て 大 供給 インテリジェントビル 供給 2000年ストック 150棟 2014年ストック 550棟 2000年ストック 415万坪 2014年ストック 604万坪 19%増/年 ※東京都都市整備局「建築統計年報」より 3.3%増/年 ※ザイマックス不動産オス号研究所調査より 需要 需要 世帯数は2030年まで横ばい、その後減少 ファミリー世帯の比率は直近20年間で16% (60万世帯)減少 ※総務省「国勢調査」、東京都総務局予測より 住居系 ワンルーム、アパート 上場企業数は横ばい ※日本取引所グループHPより 需給均衡時の 供給は3% 供給 事業系 中小型ビル 供給 2000年ストック 98.1万戸 2014年ストック 168.4万戸5.1%増/年 2000年ストック 483万坪 2014年ストック 521万坪 ※総務省「住宅・土地統計調査」、国土交通省「住宅着工統計」より ※(株)ザイマックス不動産総合研究所調査より 需要 0.6%増/年 需要 高齢化に伴う持家比率上昇で賃貸市場は縮小 賃貸住宅需要は2010年から2030年の間で19% (1.1兆円)減少 中小法人数の増加 直近20年間で16%(35万社)増加 ※中小企業庁調査より ※みずほ銀行産業調査部予測より 小 ボルテックス の戦略 株式会社ボルテックス 〈本社〉〒160‐0023 東京都新宿区西新宿7‐5‐25 西新宿木村屋ビル 9階 TEL:03‐5337‐3155 FAX:03‐5337‐3445 〈大阪支店〉〒530‐0001 大阪府大阪市北区梅田2‐6‐20 パシフィックマークス西梅田 16階 TEL:06‐6341‐3721 FAX:06‐6341‐3720 〈名古屋支店〉〒450‐0003 愛知県名古屋市中村区名駅南2‐14‐19 住友生命名古屋ビル 6階 TEL:052‐533‐5506 FAX:052‐533‐5509 〈福岡支店〉〒810‐0001 福岡県福岡市中央区天神3‐9‐25 東晴ビル 8階 TEL:092‐738‐0830 FAX:092‐738‐0865 宅地建物取引業 国土交通大臣 (1) 第8509号 / マンション管理業 国土交通大臣 (1) 第034052号 URL:http://www.vortex-net.com/

© Copyright 2026 Paperzz