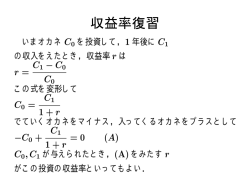

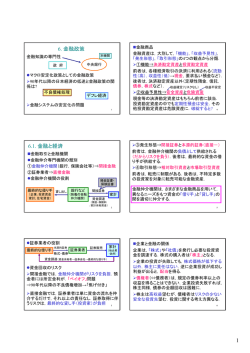

景気循環論 vol.22 小巻泰之 デフレの問題点 実質金利の上昇(1) 名目金利の非負制約から実質金利の上昇 ⇒ 投資・消費の誘発効果の低下 ただし,デフレ期も実質金利は低水準 デフレ以降,実質金利は概ね2%以下 (%) 10.00 実質金利(CGPI基準) 8.00 実質金利(CPI基準) 有担保翌日(平均) 6.00 4.00 2.00 0.00 -2.00 -4.00 -6.00 -8.00 9901 200001 200101 200201 200301 200401 200501 200601 200701 200801 200901 201001 201101 201201 201301 (年月) (注)実質金利の算出では,金利はコール有担保(平均)を利用 実質金利の上昇(2) 実質金利は低水準⇒それでも企業が利益を期待できない状況 ⇒需要の利子弾力性が低下.原因は不確実性の上昇(下図での予測誤差の拡大) 金融政策上の制約: 利子率が十分に低すぎると・・・ 利子率が十分に低く,全ての家計にとって貨幣保有の機会費用が ゼロになり,貨幣と金融資産が完全に代替的となる. この場合,家計の貨幣需要は無限大となって,この状況では,いくら マネーサプライを増やしても,全てが貨幣の需要で吸収され,利子 率は低下しない.=金融政策は無効になる. 金融政策が無効な場合:水平なLM曲線 利子率 LM0 LM1 IS 「流動性のわな」 r0 Y0 GDP 貨幣の需要動機 ←前期で取り上げました..覚えてますか? 貨幣を保有することにより失うもの 他の金融資産を保有していれば得られたで あろう利子収入(機会費用)を放棄 Cf:機会費用とは何か • ある生産要素をある特定 の用途に利用するについ て,それを別の用途に利用 したならば得られたであろ う最大の貨幣額のこと • 皆さんが,現在,この教室 にいることの機会費用はい くらになるでしょうか? 機会費用が小さいほど 貨幣を保有しようとする 機会費用=利子率 貨幣の機会費用=名目金利 =実質金利+インフレイ率 (貨幣の需要関数) L = L1 (Y ) + L2 (r ) L ;貨幣需要, L1 :取引動機,予備的動機( Y の増加関数), L2 :投機的動機( r の減少関数) Debt Deflation 債務超過の発生 ←<教科書>「負債をかかえる企業の経営状態は悪化する」 (企業)新規投資の抑制 (銀行)不良債権問題(新規貸出の抑制「貸し渋り」) Debt Deflation 債務超過の発生 ←<教科書>「負債をかかえる企業の経営状態は悪化する」 (企業)新規投資の抑制 (銀行)不良債権問題(新規貸出の抑制「貸し渋り」) 国際競争力の低下 長期的な企業投資の減少によるイノベーションの欠乏=競争力の低下 日本の場合は,名目賃金は下方硬直ではない! 長期的な企業投資の減少によるイノベーションの欠乏=競争力の低下 名目賃金調整と産業構造の変化(1) 産業別労働生産性の推移 製造業 この表は何を意味しているのだろ うか?? 1955 1960 1970 1980 1990 1995 2000 100.0 100.0 100.0 100.0 100.0 100.0 100.0 農林水産業 58.9 59.0 26.8 23.3 24.7 23.5 20.7 卸小売 42.5 51.5 56.2 67.2 67.2 67.1 68.1 建設業 227.8 226.4 156.7 97.7 89.1 75.7 59.8 サービス 259.0 252.1 117.8 82.3 60.3 58.1 59.2 (注)労働生産性は「経済活動別実質GDP÷就業者数」で算出したものを製造業を100として表示 (出所)内閣府経済社会総合研究所「国民経済計算年報」 労働生産性 =付加価値÷就業者数 =就業者一人当たり付加価値 付加価値は所得の源泉・・・だから・・・ 名目賃金調整と産業構造の変化(2) サービス業は賃金水準を維持できたのか?? 財・サービスの価格(1970-2000年平均上昇率) 10.0% 8.4% バ ス代 私鉄運賃 6.8% 7.3% 理髪料 6.0% タ ク シー 代 6.0% 6.0% 7.0% 教育費 8.0% 4.0% 2.5% 2.0% 0.4% 0.4% 自動炊飯器 冷暖房器具 0.0% ▲0.3% ▲1.4% ▲2.0% ▲2.4% ▲4.0% ▲6.0% 入浴料 航空運賃 電気掃除機 電気冷蔵庫 カ メラ テ レビ ▲8.0% ▲5.8% (出所)総務省統計局「消費者物価指数」より作成 たとえ物理的な生産性上昇がなくとも、非製造業に十 分な需要があれば平均より高い価格の上昇が補ってく れる、はずだった

© Copyright 2026 Paperzz