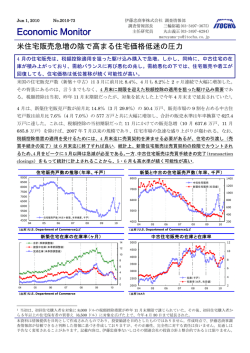

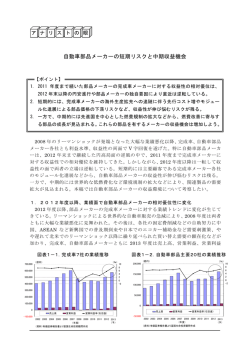

ア ナ リ ス ト の 眼 新築から中古へ需要シフトが進むマンション市場 【ポイント】 1. 2011/3 期のマンション販売は高採算物件等の販売により回復した。しかしながら、 「東日本大震災」の影響により、順調だった販売は変調してきている。 2. 大手不動産の分譲部門は、2012/3 期は生産設備の被害による建設資材調達難などに よるマンション販売のずれ込みが主因で、減収減益となろう。 3. 新築マンションの供給不足、価格優位性、「リノベーション技術」発達もあり中古マ ンションの魅力が増している。国家戦略プロジェクトとして掲げている 2020 年中古 住宅・リフォーム市場の 2 倍増計画も追い風となり、中古マンション拡大が予想さ れる。 1.マンション販売状況 首都圏マンション販売戸数は 2006/3 期までは年間 8 万戸台をキープしてきたが、耐震 偽装問題やリーマン破綻後の金融危機でマンション専業デバロッパーが相次いで破たんし たこともあり、減少が続いてきた(図表 1)。その後不動産各社は、在庫が減少してきた 2009 年以降マンション用地の仕込みを再開し、供給を増加させてきた。 2011/3 期のマンション販売は低金利の継続や政府の住宅需要刺激策(住宅ローン減税制 度の継続、贈与税の軽減等)等の効果で好調だった。需要動向を示す初月契約率は年度を 通して好・不調の目安である 70%を上回り、在庫についても 2011 年 3 月時点では 4,716 戸で過去最低水準となった(図表 2)。これは不動産各社の供給戸数が、過去と比較すると かなり低いレベルにあるためである。 図表1.首都圏マンション販売状況 120,000 図表2.首都圏マンション在庫推移 (%) (戸) 発売戸数 契約率(右目盛) 90 80 100,000 70 80,000 14,000 (%) (戸) 在庫戸数 12,000 90 10,000 60 8,000 80 40 6,000 70 30 4,000 50 60,000 40,000 100 契約率(右目盛) 20 20,000 60 2,000 10 (資料)不動産経済研究所 0 (資料)不動産経済研究所 11/03 10/09 10/03 09/09 09/03 08/09 08/03 07/09 50 07/03 2011 06/09 2010 06/03 2009 05/09 2008 05/03 2006 2007 (年度) 04/09 2005 04/03 2004 03/09 2003 03/03 2002 02/09 0 2001 02/03 0 (月次) 2.大手不動産の収益環境 大手不動産(5 社)の分譲部門は 2010/3 期にリーマンショックの影響等で販売物件の評 アナリストの眼 価損を計上し営業赤字となったが、2011/3 期は高採算物件の販売等で利益率は 5%台まで 回復した(図表 3)。 ただ、「東日本大震災」の影響で、これまで順調に回復してきたマンション販売が変調す る可能性がでてきている。需要自体は政策効果もあり、底堅いものがあるが、顧客嗜好の 変化として、首都圏の埋立地で液状化現象が発生したことや停電でエレベーターの停止等 があった関係で「湾岸地区」のマンションや「超高層マンション」などの人気が低下する 可能性がある。事実として、一部の不動産会社は「湾岸地区」のマンション販売を遅らせ ている模様である。 供給面では、生産設備の被災による建築資材の調達難や節電等でマンションの建設工事 が遅延している。物件の引渡時期は、通常第 4 四半期(1~3 月期)が年度売上の約 50% と最も多く、一部の物件については次年度に売上計上がずれ込むことで大手不動産(5 社) の 2012/3 期の計上戸数は約 20%減少する計画となっている。また、価格設定の見直しや 販売期間の長期化等で販売管理費の増加が見込まれ、利益率が悪化すると見ている。 図表3.大手不動産(分譲部門)営業利益率 30,000 (%) (戸) 販売戸数 営業利益率(右目盛) 25,000 14.0 12.0 10.0 20,000 8.0 15,000 6.0 4.0 10,000 2.0 5,000 0.0 0 -2.0 04 05 06 (資料)各社資料より富国生命投資顧問作成 07 (年度) 08 09 10 なお、住宅需要刺激策については住宅ローン減税枠や住宅取得資金の贈与税非課税枠な ど今後順次縮小するものが多い。政策の延長がないと今後のマンション販売にはマイナス 影響となろう。 3.中古マンション市場動向 2010 年度の中古マンションの成約件数は前年比▲4.3%と過去最高を記録した 2009 年 度を下回る結果となり(図表 4)、足元の成約件数も購入者マインドの低下でマイナスが継 図表4.マンション契約戸数推移 80,000 (戸) 中古成約戸数 新築契約戸数 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 2000 2001 2002 2003 (資料)東日本不動産流通機構 2004 2005 (年度) 2006 2007 2008 2009 2010 アナリストの眼 続している。ただ、4 月の成約件数は前年同月比▲14.4%と震災直後の 3 月の同▲19.2% に比べるとマイナス幅が縮小しており、今後取引の回復が期待される。 一方で、中古マンション市場はマンションストックの増加から購入者の選択余地が拡大 していることや価格面の魅力もあり(図表 5)、2008~2009 年度は新築の契約戸数を上回 るまで拡大、2010 年度も高水準をキープしている。 図表 6 に首都圏における新築マンション価格の年収倍率を示した。マンション価格の上 昇に伴い年収倍率も約 8 倍と高い水準にある。当面は所得環境の好転が見込めないことか ら、価格面ではやや過熱感がある。一方、中古の平均価格は約 2,580 万円で年収倍率は約 4 倍強である。新築の供給不足もあり中古マンションの需要は増加しよう。なお、現在顧 客保護の面では物件に不具合や欠陥があった場合には「住宅瑕疵担保保険」が中古住宅に も適用されるようになり、リフォーム工事に瑕疵があった場合には保証が受けられる「リ フォーム瑕疵担保保険」も整備されている。 図表6.首都圏マンション価格年収倍率 図表5.マンション単価推移 (万円/㎡) 70 4,800 (6ヵ月移動平均) (万円) (倍) マンション販売価格 年収倍率(右目盛) 65 10 9 4,600 8 60 4,400 55 新築㎡単価 中古㎡単価 50 7 6 4,200 45 5 4,000 40 4 35 07 08 09 (月次) (資料)不動産経済研究所、東日本不動産流通機構 10 11 3 3,800 01 02 03 04 (資料)厚生労働省、不動産経済研究所 05 06 (年度) 07 08 09 10 さらにここ数年、築 20 年程度の物件を、間取り変更を伴う大規模改修を行い、新築同 様に再生する「リノベーション技術」が発達してきており、以前と比べて「住宅の質」が 高められている。このような「再生マンション」を取り扱う専門業者は 10 年保証を付け ることで、販売戸数を首都圏においては上位 10 社に入るまで伸ばしている。 図表7.新成長戦略 ■新成長戦略「国家戦略プロジェクト」閣議決定(2010/6/18閣議決定) (2020年目標)中古住宅の流通市場・リフォーム市場を倍増(20兆円)へ (中古市場:8兆円、リフォーム市場:12兆円) ~ストック重視の住宅政策への転換~ (1)ストック重視の住宅政策への転換に必要なトータルプランに基づく市場環境整備、規制緩和等の実施 (2)内需重視の経済成長を実現するための住宅・不動産市場の活性化の促進 (資料)首相官邸HP 政策面では、2010 年 6 月制定の新成長戦略でこれまでの「新築重視」から「ストック 重視」へ住宅政策の転換が掲げられていることも追い風となろう。具体的には中古・リフ ォーム市場の市場環境整備、規制改革等で 2020 年までに中古住宅・リフォーム市場の規 模を 10 兆円から 20 兆円へと倍増することを目指している。 (富国生命投資顧問(株) シニアアナリスト 橋本 浩)

© Copyright 2026 Paperzz