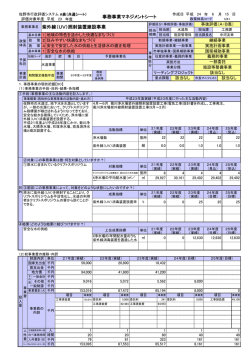

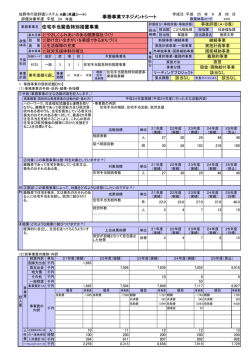

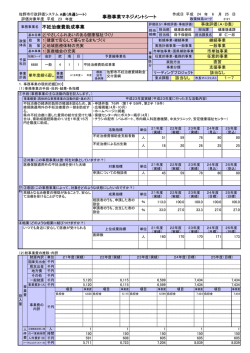

新冠町 公債費負担適正化計画 1.公債費負担適正化計画策定の経緯 平成18年度より地方債の協議制移行に伴い、新たに設けられた実質公債費比率の3ヵ年平均 が18%以上となった地方公共団体は、適正な公債費負担を図ることを目的とし、公債費負担適 正化計画を策定することとされました。 当町は平成19年度決算において実質公債費比率3ヵ年平均が19.4%となったため、公債 費負担の適正な管理、財政の健全化を図るべく、平成19年度から平成25年度までの公債費負 担適正化計画を策定いたします。 2.実質公債費が高い要因 道路建設や下水道、簡易水道、公営住宅といった社会資本整備や、レ・コード館、レ・コード の湯など、魅力ある町づくりを推進するために行ってきた事業の公債費が、現在そのピークを迎 えております。 また歳入において、景気の低迷や三位一体改革等による町税、地方交付税の減少も実質公債費 比率が上昇する大きな要因であります。 3.公債費等の推移 (1)公債費充当一般財源(普通会計債) 平成18年度に公債費のピークを超え、今後は緩やかな減少傾向に推移します。 (千円) 元利償還金 18年度 19年度 20年度 21年度 22年度 1,209,373 1,191,332 1,145,179 1,131,313 1,033,172 943,497 829,317 752,452 ▲18,041 ▲46,153 ▲13,866 ▲98,141 ▲89,675 ▲114,180 ▲76,865 増 減 額 ― 23年度 24年度 25年度 ※ 平成20年度以降の新規発行予定債に係る元利償還金を含みます。 (2)準元利償還金(主なものの抜粋) 公営企業公債費への繰出金については、既に公債費のピークを超えた下水道事業・病院事業 の両会計において減少傾向にあるものの、平成24年度にピークを迎える簡易水道事業会計にお いて増加の見込であります。 一部事務組合公債費に係る負担金については、日高中部衛生組合の施設建設に要した起債の元 金償還が平成18年度より始まっており、依然高い水準で推移する見込であります。 (千円) 18年度 19年度 20年度 21年度 22年度 23年度 24年度 25年度 公営企業への繰出金 199,401 181,531 187,281 196,986 199,207 190,322 178,741 165,417 一部事務組合負担金 38,097 39,595 38,506 38,430 34,073 33,069 26,622 26,631 債務負担行為(準公債費) 38,647 37,495 30,905 24,007 21,033 19,577 15,561 13,384 276,145 258,621 256,692 259,423 254,313 242,968 220,924 205,432 合 計 4.財政状況の現状 別紙1「各年度の財政状況等」による。 5.財政状況の見直し (1)実質公債費比率の将来推計 別紙2「実質公債費比率の将来推計」による。 (2)財政健全化に向けた取り組み 当町は平成18年度から平成22年度までの期間として定めた、集中改革プラン(第3次 新冠町行財政改革推進大綱「推進計画」 )を策定し行財政改革に取り組んでおります。 なお、町民生活に直接影響が及ばない事項について、一部前倒しし、平成17年度から実 施しております。 ① 歳入確保について、町有遊休地等公有財産の売却、町ホームページ等を活用した広告事業 収入など既に取り組んでおり、今後は平成20年度より使用料・手数料について、住民票な どの各種手数料の値上げ、社会教育・社会体育施設等の使用料徴収を行い、受益者負担の原 則に立ち、適正な負担となるよう随時検討し、歳入の確保に努めてまいります。 ② 歳出削減について、給与費の削減(職員給与、職員数、特別職、議員、各種委員報酬等) をはじめ、旅費の改定、各種団体補助金の削減、給食業務及びデイサービスセンターの運営 を民間委託するなど、事務事業の徹底した見直しを行い、歳出規模の縮小を行っております。 投資的経費においても、真に必要な事業のみとし、また事業の繰り延べなど、地方債の新 規発行を必要最小限とするよう、後年度負担の抑制に努めております。 ③ 公営企業(簡易水道事業、下水道事業、介護サービス事業、病院事業)について、普通会 計同様に収入の確保、徹底した歳出削減を行い、独立採算の原則に基づいた健全経営をめざ し、一般会計からの繰入金の減少に努めます。 なお、簡易水道事業及び下水道事業については、平成18年度より料金の改定を行ってお ります。 今後も更に行財政改革を推進し、特に地方債の新規発行を抑制することで、公債費充当一 般財源は着実に減少していくものと見込まれます。 普通交付税の動向等、不確定要素も含まれておりますが、実質公債費は改善の方向に推移 し、平成23年度決算において、許可団体の基準となる3ヵ年平均18%を下回るものと推 計されます。 (別紙2) 実質公債費比率の将来推計 (単位:千円) 計画策定年度 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 第7年度 の前年度 (平成18年度) (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) (平成25年度) 計画策定年度翌年度以降の地方債借入予定額 100,000 100,000 100,000 100,000 100,000 1,209,373 1,191,332 1,145,179 1,131,313 1,033,172 943,497 829,317 752,452 199,401 181,531 187,281 196,986 199,207 190,322 178,741 165,417 ③ 一部事務組合公債費への負担金 38,097 39,595 38,506 38,430 34,073 33,069 26,622 26,631 ④ 公債費に準ずる債務負担行為に係るもの 38,647 37,495 30,905 24,007 21,033 19,577 15,561 13,384 34 500 500 500 500 500 500 ① 普通会計の公債費充当一般財源額 ② 公営企業公債費への繰出金 ⑤ 一時借入金の利子 ⑥ 普通交付税で地方債の元利償還金分として算入された額 (普通会計分) 820,914 751,970 719,095 703,290 649,158 657,317 547,726 524,307 ⑦ 普通交付税で地方債の元利償還金分として算入された額 (普通会計以外分) 148,617 147,425 160,064 170,179 171,459 163,409 148,950 137,234 3,665,758 3,549,348 3,582,820 3,486,158 3,400,833 3,347,687 3,197,895 3,149,357 19.1% 20.8% 19.4% 19.8% 18.1% 14.5% 14.2% 11.9% 18.5% 19.4% 19.7% 19.9% 19.0% 17.4% 15.5% ⑧ 標準財政規模 実質公債費比率(単年度) 実質公債費比率(後ろ3ヵ年平均) ◆実質公債費比率の計算の仕方 (①+②+③+④+⑤−⑥−⑦)/(⑧−⑥−⑦) 計画期間終了次年度の地方債発行の際に用いる 実質公債費比率の見込み(3ヶ年平均) ※ 実質公債費比率とは、地方税、普通交付税のように使途が特定されておらず、毎年度経常的に収入される財源のうち、公債費や公営企業に対する繰出し金などの公債費に 準ずるものを含めた実質的な公債費相当額(普通交付税が措置されるものを除く)に充当されたものの占める割合を示すもので、当該数値が高いほど、財政が硬直して多用 な事業に対応できないことになります。 13.5%

© Copyright 2026 Paperzz