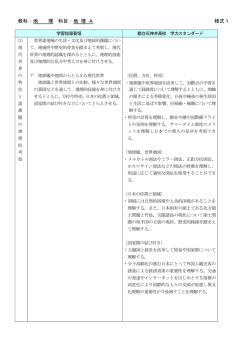

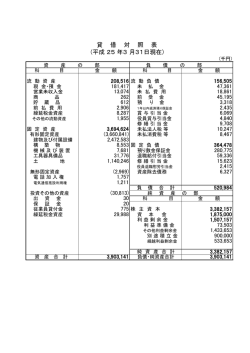

中小企業等経営強化法の経営力向上設備等に係る 証明書発行手続きについて 当協会が担当する「経営力向上設備等の先端設備(機械装置)」についてのみ、以下に記載いた します。 -1.証明書発行の対象となるものについて経済産業省の工業会リストに当協会担当と記載された細目で、かつ、溶接・接合・切断加工に関 わる機械装置について当協会が一定要件を満たしていると確認できたもの。 -2.対象となる設備について溶接・接合・切断加工に関わる機械装置で、下記①~③の要件を全て満たすもの。 ① 一定期間内(機械装置は 10 年以内)に販売が開始された「機械及び装置」 ② 生産性向上:生産性向上の指標については、「単位時間あたりの生産量=生産効率」、「精度」、 「エネルギー効率」等を要件とし、年平均 1%以上向上していること。 ただし、当該設備を製造している設備メーカー(以下、メーカーという)の一代前モデルと比較 して下さい。 設備ユーザー(以下、ユーザーという)が現在使用しているモデルとの比較ではありません。 ③ 最低取得価額以上: 「溶接・接合・切断加工に関わる機械装置」などの場合、単品 160 万円以上。 ※当協会が確認し証明するのは、上記①、②の要件であり、③の要件については、ユーザーが 立地している市区町村へ申告した際に判断されます。 ※「生産性向上設備投資促進税制のA類型」とは異なり、最新モデル要件はありません。 -3.対象となるユーザーの範囲など① 「機械及び装置」の購入ユーザーで中小企業者等(資本金 1 億円以下等)であること http://www.chusho.meti.go.jp/keiei/kyoka/2016/160701tebiki.pdf -4.税制措置の内容と期間について<適用期間> ○平成 28 年 7 月 1 日~平成 31 年 3 月 31 日 ① 生産性を高めるための機械装置を取得した場合、3年間の固定資産税を1/2に軽減 ② ただし、毎年1月1日時点で「計画認定を受け」 「機械及び装置を取得済」の場合に固定資産税 の軽減措置を受けられます。 ③ 計画認定を受けないまま1月1日以前に『機械及び装置』を取得した場合は、その年の固定資 産税は軽減されません。 ※ 詳しくは下記の中小企業庁ホームページか、中小企業庁へ直接お問い合わせください。 http://www.chusho.meti.go.jp/keiei/kyoka/ -1- 【注意事項】 「固定資産税」は毎年1月1日に固定資産(機械及び装置などの償却資産を含む)を所有し ている人が納める(課税される)ことになります。 そのため「機械及び装置」購入後に『経営力向上設備等の先端設備証明書』+『経営力を向 上させるための事業計画(「経営力向上計画」)』 とともに年末(12月末)までに認定が受け られなかった場合は、1年目の特例対象「機械及び装置」として間に合わないため固定資産税 が1/2となる減税期間が2年となってしまうのでご注意下さい。 通常、申請書の受理から認定までは最大30日要する可能性がございますので、十分余裕を 持った申請をお願いします。 なお、 申請書について、申請先の相違や重度の不備がある場合は差戻しとなり、受理でき ない場合があります。 また、軽微な不備の場合においても、各事業所管大臣からの照会や申請の差戻しが発生し、 手続時間が長期化する場合があります。 -5.中小企業等経営強化法と、生産性向上設備投資促進税制との比較中小企業等経営強化法に 基づく固定資産税の軽減措置 生産性向上設備投資促進税制 (A要件) 軽減措置の内容 固定資産税 法人税額の控除・特別償却 対象事業者 中小事業者等 青色申告をしている法人・個人 (対象業種や企業規模に制限はない) 対象設備 機械及び装置のみ 機械及び装置/器具及び備品/工具/ 建物附属設備/建物/ソフトウェア 設備の要件 生産性1%向上 実施期間 平成 28 年 7 月 1 日 ~平成 31 年 3 月 31 日 その他満たすべ き要件 生産性1%向上 最新モデル 平成 26 年 1 月 20 日 ~平成 29 年 3 月 31 日 生産等設備を構成するものであること/最低取得価額要件を満たしている こと/国内への投資であること /中古資産・貸付資産でないこと、等 -2- -6.証明書発行手続きについて本税制の適用を希望するユーザーは、以下の①~⑤の手順でお手続きをお願いいたします。 ① ユーザーは該当メーカーへ証明書発行依頼(設備の用途及び細目の確認)。 ※設備の用途及び細目の記載内容等ついてはユーザーでご判断いただきご記入いただく項目で す。当協会では回答・判断をいたしかねますのでご留意ください。 ② メーカーは当協会へ証明書発行申請。 1) 当協会へメール([email protected])にて「証明書(様式1・2)」及び「本件 の機械設備に関する資料→生産性向上の指標及び当該モデル・旧モデルの発売年がそれ ぞれ読み取れる資料で、証明書に記載した部分がわかるようにチェック(赤丸など)を したもの」をPDF化したものを添付して送信してください(様式1・2の記載方法に ついては、記載例を参考にしてください)。 2) 上記申請書についての確認・承認メールが届きましたら下記の書類を当協会まで送付し て下さい。 郵送による送付物:イ:必要箇所へ押印した証明書(様式1・2) ロ:生産性向上の指標を示す根拠資料 ハ:返送先を明記した定型サイズの封筒 郵送先:〒101-0025 東京都千代田区神田佐久間町4-20 一般社団法人日本溶接協会 業務部 中小企業等経営強化法 証明書担当宛 ※ 当協会が必要と判断した根拠資料がメーカーから提出されない場合や、合理的な説明がなさ れない場合は、証明書は発行されませんのでご留意下さい。 ③ 当協会は送付された証明書に押印の上、メーカーへ郵送いたします。 ※ 証明書発行手数料の請求書を同封いたしますので指定銀行口座へのお振込をお願いいたし ます。 ④ メーカーは郵送された証明書をユーザーに転送してください。 ⑤ 固定資産税の申告の際には、納税書類とともに計画認定書の写し、計画申請書の写し、工業会 等による証明書の写しなどの添付書類の写しをそれぞれ自治体に提出して下さい。 ※ 適正か否かの最終的な判断はユーザーが証明書を提出する市区町村がしますので、証明書を 提出しても承認されない場合もございます。 申請にあたっては、会計士等と入念に打ち合わせを行ってください。 -3- ★設備及び生産性向上要件に関する想定Q&A(中小企業庁の説明資料を含む) -A.対象となる設備Q&A 自ら作成して固定資産計上する設備やオーダーメイド品は対象となりますか。 ⇒ 取得(購入)するもの以外に、自ら製作するものも対象となります。また、同様にオーダーメ イド品についても対象となります。 Q&A (メーカーが新事業を開始した場合など)比較すべき旧モデルが全くない新製品は対象となるのか。 ⇒ 原則として、同一メーカー内に類似する機能・性能を持つ設備がある場合は、生産性向上要件 について、できる限り当該設備との比較を行ってください。 Q&A 中古品は対象となりますか。 ⇒ 対象となりません。 Q&A 取得価額の範囲には、どのような費用が含まれますか。 ⇒ 対象となる減価償却資産の取得価額は、①当該固定資産の購入対価、②外部付随費用(引取運 賃、荷役費、運送保険料、購入手数料、関税、その他購入のために要した費用)、③当該資産 を事業の用に供するために直接要した費用の金額(即ち、内部取付費用、例えば据付費、試運 転費等)のうち、減価償却資産として計上されるものの合計額になります。 Q&A 既製品をカスタマイズした設備は対象となるのか? ⇒ カスタマイズした設備など特注品の場合も、カスタムのベースとなる汎用モデルや中核的構成 品がある場合は対象となります。要件についてはベースとなる旧モデルとの比較を行ってくだ さい。 Q&A 複数のメーカーが生産するパーツで構成される設備の扱いはどのように考えればよいか? ⇒ 最終的にユーザーに納めるメーカー(最終組立メーカー)が工業会等に証明書発行を依頼する ことを想定しています。生産性向上の度合いは、構成するパーツの中でコアとなるものに基づ いて判断してください。 Q&A 輸入した設備(海外メーカー製)の扱いはどのように考えればよいか? ⇒要件に合致することを示す判断材料があれば、輸入した設備も対象になります。 Q&A 国・地方公共団体から補助金を受けた場合、対象となりますか。 ⇒ 対象になります。 -4- Q&A 他の税制との重複適用は可能か。 ⇒ 固定資産税以外の特例措置(生産性向上設備投資促進税制や中小企業投資促進税制等)との関 係では重複適用は可能です。 -B. 生産性向上(年平均1%以上向上)要件生産性向上(年平均 1%以上向上)要件とは、旧モデル(最新モデルの一代前モデル)と比較し て、「生産性」が年平均 1%以上向上するものであることをいいます。 Q&A 何を基準に「生産性向上」に該当するか判断すればよいのか? ⇒「生産性向上」の基準となる指標については、「単位時間当たりの生産量」、「精度」、「エネルギ ー効率」などが代表例として挙げられます。 ただし、あくまで代表例であり、実際の指標は、様々な機能に対するメーカーの創意工夫を促 す観点から、メーカーにおいて、その指標が生産性の向上を図るための基準としてふさわしい ものであるかどうか判断、選択することになります。 なお、工業会等はメーカーが選択した指標について適切であるかを確認してください。 Q&A 「年平均 1%以上向上」の比較対象は何か? ⇒ 当該設備を製造しているメーカーの一代前モデルと比較して下さい。 ユーザーが現在使用しているモデルではありません。 Q&A 旧モデルであるか、全く別のモデルであるかは、誰がどのように判断するのか? ⇒ 型番や当該設備の用途等を総合的に勘案し、メーカーがご判断ください。 また、 (申請するモデル)と(一代前モデル)の機械装置の型式番号などが同一呼称の場合は、 「型式番号+ロットナンバー」あるいは「○○年式+型式番号」のように新・旧の機械装置を 明確に区別できるように記載してください。 -C.その他- ※ お電話や、直接ご来館頂いての質問等の受付は承っておりません。 Q&A 一度申請し証明書の発行された設備を、再度申請する場合は? ⇒ 同一設備であっても設置場所が異なる場合は,様式 1、様式 2 をそれぞれ再度提出する必要が あります。 -5- Q&A 様式 1 の「設備の用途又は細目」欄に記入する内容は? ⇒ 当協会が経済産業省の工業会リストに登録した下記の用途のいずれかを記入して下さい。 当協会が証明書を発行できる用途は下記のものだけです。(平成 28 年 3 月現在) ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ 家具又は装備品製造業用設備 鉄鋼業用設備 非鉄金属製造業用設備 金属製品製造業用設備 はん用機械器具製造業用設備 生産用機械器具製造業用設備 電気機械器具製造業用設備 輸送用機械器具製造業用設備 業務用機械器具製造業用設備 その他の製造業用設備 詳細は、「減価償却資産の耐用年数等に関する省令」の「別表第二 機械及び装置の耐用年数表」 http://law.e-gov.go.jp/htmldata/S40/S40F03401000015.html をご参照下さい。 Q&A 様式 1 の製造事業者等の代表氏名は代表取締役でないといけませんか? ⇒製造事業者等の代表氏名は,原則として担当部長以上の役職者,もしくは同等立場にある者とし てください。 Q&A 証明書発行までの期間はどのくらいか? ⇒申請内容によって異なりますが、データ送付を受けてから1ヶ月程度を目安に発行予定です (多少の前後はあると考えてください)。 -7.証明書発行に際しての諸手数料について証明書を発行する際、一件につき下記の事務手数料を徴収させていただきます。 当協会会員:¥ 1,000(税抜・送料別) その他:¥15,000( 〃 ) ※ 当協会会員とは下記URL先に記載のある企業を指します。 http://www-it.jwes.or.jp/kain/kaindsp.jsp -「団体会員への入会」のご案内は、こちら- -「生産性向上設備投資促進税制 証明書」の申請は、こちら- -6-

© Copyright 2026 Paperzz