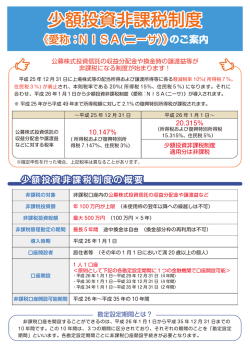

●NISAとは 少額投資非課税制度(愛称:NISA(ニーサ))とは、平成 26 年1月から新たに導 入された制度で、顧客が金融機関に非課税口座(NISA口座)を開設し、その非課 税口座に毎年設けられる非課税管理勘定に受け入れられた公募株式投資信託を含む上 場株式等の配当等や譲渡益などが、当該非課税管理勘定が設けられた年の1月1日か ら5年間、非課税となる制度です。 非課税対象 上場株式・公募株式投資信託の配当・分配金、譲渡益 非課税口座開設者 居住者等(その年の1月1日において満 20 歳以上の個人) 非課税投資額 合計で年 120 万円が上限(未使用枠は翌年以降に繰越不可) 非課税管理勘定の期 間 最長5年間、途中売却は自由(売却部分枠は、年内の再利用は不可) 非課税投資期間 平成 26 年~平成 35 年の 10 年間 非課税投資枠 最大 600 万円(120 万円×5年) 口座開設数 1人1口座 ●非課税口座の開設方法 非課税口座は、平成 26 年1月1日から平成 35 年 12 月 31 日までの 10 年間に、下記 のそれぞれの期間(勘定設定期間)ごとに1年単位で1口座開設可能となります。 勘定設定期間 基準日 平成 26 年1月1日から平成 29 年 12 月 31 日 平成 25 年1月1日 平成 30 年1月1日から平成 33 年 12 月 31 日 平成 29 年1月1日 平成 34 年1月1日から平成 35 年 12 月 31 日 平成 33 年1月1日 上記表の基準日とは、勘定設定期間ごとに定められている日付(基準日に国内に住 所がなかった人については、基準日以後最初に国内に住所等を有することとなった日 が、基準日となる)。非課税口座を開設しようとする居住者等(口座開設年の1月1日 において満 20 歳以上の個人)は、基準日現在の住所を証明する住民票の写し等の書類 を添えて、金融機関に申込みをします。金融機関は、顧客から提出された書類等に基 づく事項を所轄税務署長に提出し、当該所轄税務署長は、その内容を確認し、必要な 要件を満たしていれば、非課税適用確認書を当該金融機関に送付します。その後、非 課税口座が開設されます。 ●非課税期間終了後の取扱い 非課税口座は、平成 28 年から毎年上限 120 万円の非課税投資枠を使った投資ができ ます。非課税期間はそれぞれ 5 年目の年末まで。 平成 28 年からNISAをはじめると、 平成 32 年には投資枠の利用額は最大 600 万円になります。 平成 26 年にはじめた投資の非課税期間は平成 30 年末で終わりますが、急いで資産 を売却する必要はなく、特定口座・一般口座に移すことや、時価で 120 万円を上限に 平成 31 年の非課税投資枠に移すことができます。 ●NISAの留意点等 当行の非課税口座においては上場株式の取扱いはできません。 非課税口座で損失が発生しても、当該損失は税務上ないものとされます。 非課税枠を翌年以降へ繰越すことはできません。 少額投資非課税制度は、中長期的な資産運用に適しています。 公募追加型株式投資信託の元本払戻金は非課税制度のメリットを享受できません。 非課税管理勘定受入れの公募株式投資信託は他の金融機関に移管できません。 収益分配金を再投資した場合、非課税口座に受入れできないことがあります。 購入時手数料等は非課税投資額に含まれません。 各勘定設定期間の終了日の属する年の 10 月1日以降は当該勘定設定期間における非課税口 座の開設の申込みができません。 非課税口座の開設は、申込み後数週間程度の時間が必要となります。 特定口座等で保有している公募株式投資信託は非課税口座に移管できません。

© Copyright 2026 Paperzz