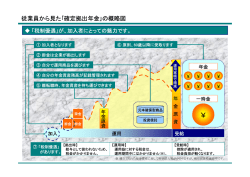

資料3-2 これまでの審査会合でいただいた質問への回答 【指摘事項11】退職給与金への地域補正の適用について ■退職給与金への地域補正の適用について 近年における、電力会社や一般企業における退職給与金制度は、従業員の職能、業績、勤務年数等によるポイ ント制の導入(退職時までに積み上げたポイントの累計に別に定めた単価を乗じて算定)や、確定給付年金・確 定拠出年金を導入する等、必ずしも賃金の水準によって算定されるものとなっていない。 <参考:中央労働委員会の平成25年賃金事情等総合調査(概況) 資本金5億円以上、労働者1,000人以上> 調査回答があった企業のうち、「退職一時金について、退職時の賃金を算定の基礎に用いない」企業数は 86.8%となっている。 従業員の年間給与水準の算定については、賃金構造基本統計調査等により、地域間の水準の差が比較できる が、退職給与金については、それを客観的に確認できる統計が見当たらない。 退職給与金は、退職後に受給されるものであることから、退職後に転居した場合、在職中の勤務地域に応じた地 域補正とは無関係になる。 【 イメージ例 】 ※下図は一つの例示であり、具体的な制度内容は各社によって異なる。 退職金 職能、業績、勤続年数等 に応じて毎月ポイントを付与 1年後 2年後 企業 年金 制度 3年後 退職 ポイント × 確定拠出年金 ポイント × 単価 + 利息 確定給付企業年金 ポイント × 単価 + 利息 退職一時金 受取 確定拠出年金 確定給付 企業年金 ポイント積上げ 入社 退職一時金 単価

© Copyright 2026 Paperzz