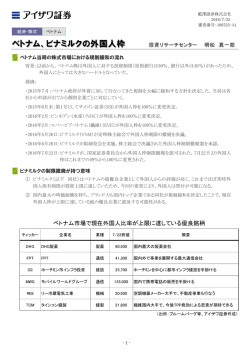

本レポートは、キャピタル・パートナーズ証券の提携先であるベトナム大手証券会社とキャピタル・パートナーズ証券子会社のキャピタル・パートナーズ・ベトナム・ コンサルティングが共同で作成・翻訳したものです。 FPT コーポレーション (FPT) 作成日: 時価: 直近の目標株価: 目標株価見通し: 2016 年 7 月 22 日 VND41,300 VND54,000 据え置き 目標株価までの上昇率: 配当利回り: 株式投資収益率: 売上高伸び率 EPS 伸び率 売上総利益率 純利益率 EPS (VND) PER PBR +30.8% 5.6% +36.4% 業種: 中間決算速報 テクノロジー 2015 16.2% 2.5% 19.9% 5.1% 4,229 9.8x 2.2x H1/16 N/A* -2.2% N/A* N/A* 1,881 同業他社 FPT 時価総額: USD850 mn 外国人保有比率上限までの残り: USD0 mn 30 日間平均日次売買高: USD2.0 mn 政府保有率: 6.0% PER (実績) 9.9x PBR (予測) 2.1x 純負債/資本比率 25.6% ROE 21.4% 発行済み株式数(百万株): 459.3 mn ROA 完全希薄化後株式数(百万株): 459.3 mn 2016F 3.0% 9.4% 20.1% 5.4% 4,626 8.9x 2.0x 7.9% 10% -5% -20% Jul-15 14.3x 1.9x N/A 13.9% 7.9% 2.4% Oct-15 Jan-16 Apr-16 FPT コーポレーションは、 ICT 及びビジネス・テクノロ VNI 17.0x 4.9x -24.3% 17.9% VNIndex FPT 25% ジー・コンサルティング複合企業であり、ブロードバン ド・インターネット市場においてベトナム国内第 2 位で ある。ソフトウェア・ソリューション、システムインテ グレーション及び IT サービスでは国内第 1 位の座を占め る。グローバル化戦略の促進により同社の海外部門の売 *中間決算では内部取引を含む総売上高のみを表示 *F は当社予測 上高は過去 3 年間で年平均 34%の高成長を達成している。 下半期は業績の急回復を予想 FPT の 16 年上半期売上高及び税引き後純利益は、当社予想通りそれぞれ前年同期比 7.8% 、 2.2%下落し た。下半期は光ファイバー回線化の最終費用負担が減少し、国内 IT プロジェクト完成増による利益計上 の増加、アウトソーシング契約の順調な受託増により、業績の急回復を予測している。同社に対する当社 の目標株価を変更する重大な材料は見られず、投資格付けの「買い」を継続する。 図表 1: FPT16 年上半期業績概要 税引き前(10 億ドン) 15 年 上半期 16 年 上半期 増減率 % 対当社 16 年 通期予想 473 422 -10.8% 41.2% ソフトウェア 395 357 -9.6% 31.3% - アウトソーシング 275 349 26.9% 40.3% - 国内 120 8 -93.3% 2.9% 371 280 -24.5% 44.9% 111 197 77.5% 59.4% 1,350 1,256 -7.0% 40.3% テレコムサービス 卸売・小売 その他 合計 当社コメント ホーチミン市、ハノイ市及びその 他都市での光ファイバー回線化に 係る最終段階の費用負担により減 益 年末に向けて、多くの委託業務が 終了の予定 今下半期での利益計上に注力 centrate in H2 2016 昨年 9 月の MWG の直取引開始 による FPT トレーデイング社の 減収を、好調な小売り業績が一 部補完 堅調なオンライン売上が貢献 performance 出所: FPT, 当社 ソフトウェア・アウトソーシング (上半期税引き前利益占有率:28%): 先進国(日本、米国、EU)、特に FPT に とって最大のアウトソーシング受託先である日本での業務引受拡大により、業績は上向きで推移した。上半 期に円高となったことも、日本の顧客先にはコスト減となり、追い風となった。 テレコムサービス (上半期税引き前利益占有率:34%): 利用者数の増加により、ブロードバンド部門の売上高 は前年同期比 19%伸びたが、その他サービス (専用線、音声、データセンター及び IP テレビサービス)は 44%と更に好調な業績を達成した。税引き前最終利益は、ホーチミン市、ハノイ市及びその他地方中核都市 での光ファイバー回線化の最終費用負担により一時的に低迷しているが、ホーチミン市、ハノイ市の費用計 上は 6 月末に終了予定であることから、この下半期にはテレコムサービス部門の利益率は大幅に改善するこ とを見込んでいる。 1/3 卸売事業・小売部門 (上半期税引き前利益占有率:22%): 卸売事業の総売上高及び税引き前利益は、前年同期 比で 40%、39%それぞれ下落した。その要因は MWG 社が昨年 9 月からアップル社製品の直接取り扱いを始 めたことによる同製品の販売減及び携帯の Lumia モデルの販売不振である。対照的に、小売部門の総売上高 及び税引き前利益は、前年同期比で 32%、38%の大幅増となり、卸売事業の不振を一部カバーしている。小 売部門の好調は市場の堅調な拡大、新店舗のオープン(6 月末現在で 66 店舗増の合計 318 店舗)及びインター ネットを通じたオンライン売上が前年同期比 48%増と着実に増加したことによる。 その他セグメント: 国内 IT 事業の 2016 年上半期税引き前利益は、2015 年上半期の VND1200 億 (USD5.4 百 万)に対し、わずか VND80 億 (USD0.4 百万)にとどまった。しかしながら、2015 年は多くのプロジェクトの 利益が上半期に計上されたのに対し、2016 年は下半期に多くのプロジェクトが完了し利益計上が見込まれて おり、状況は反転する予定である。一方で、その他の部門は堅調に推移し、最終利益の底上げに貢献してい る。特にオンライン広告部門の上半期税引き前利益は前年同期比で 59%増を記録している。 格付けと評価方法 絶対的で長期的な格付け:当社の推奨は、市場との相関評価ではなく、(目標株価-時価)/時価+配当利回りという計算 式で算出された株式のトータルリターンに基づいている。 格付け 買い アウトパフォーム(O-PF) マーケットパフォーム(M-PF) アンダーパフォーム(U -PF) 売り 格付け無し 格付け中断 定義 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+20%以上であると予想 する場合。 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+10%から+20%の間であ ると予想する場合。 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から+10%の間であ ると予想する場合。 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から-20%の間であ ると予想する場合。 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-20%以下であると予想 する場合。 対象銘柄は調査部より分析される可能性があるが、自発的な理由、または当社が 企業に対し合併や戦略的取引の助言を行うなどの特定条件下で法令や社内規定 の遵守の観点から格付けや目標株価の設定を行わない場合。 格付けや目標株価の設定を行うための基本的な情報が不十分な場合。前回の格 付けと目標株価(ある場合)は同銘柄に対して無効になる。 別段の定めがない限り、株価変動のパラメーターは資本の増加を反映するものであり、有効期限は 12 ヶ月である。将来 における株価変動は一時的に時価と目標株価に、上方または下方に差異を引き起こす可能性もある。そのため、株価変 動のパラメーターは柔軟に解釈される必要がある。 目標株価:殆どの場合では、目標株価はアナリストの評価による当該株式の現在の適正価値に等しい。目標株価はアナ リストの予想した状況が現実となりカタリストが機能し、市場がそれを認識した時に取引される価格である。しかしながら、 カタリストが欠けているために市場が期間内に評価をしないとアナリストが考えた場合、目標株価は適正株価と異なること がある。従って、殆どの場合では、当社の推奨は現在の市場の株価と当社の現在の適正株価の差異の評価である。 評価方法論:目標株価を算出するために、アナリストは割引フリー・キャッシュ・フロー及び比較分析など様々な評価方法 を駆使している(但し、これらの方法に限定することではない)。評価方法の選択は当該業界、当該企業、当該株式の特徴 および他の条件に依存する。企業の評価は下記の一つ、または複数の方法の組み合わせによって行われる。(1)倍数に 基づくモデル(P/E, P/キャッシュ・フロー, EV/売上, EV/EBIT, EV/EBITA, EV/EBITDA)、類似企業との比較と歴史的な評 価のアプローチ、(2)割引モデル(DCF, DVMA, DDM)、(3)価値の分割アプローチまたは資産に基づく評価方法、(4)経済利 益アプローチ(残存収益、EVA)などである。評価モデルは GDP 成長、金利、為替レート、原料価格とその他の経済に対す る仮定と当該企業の特定のリスクなどに依存している。また、市場の心理も企業の評価に影響を与える可能性がある。株 式の評価はまた期待感に基づいて、期待感は予告なく、素早く変化し、それぞれの業界の特定の技術開発に依存してい る。 リスク:過去のパフォーマンスは必ずしも将来の結果を示すものではない。為替レートはこのレポートに記載された証券ま たは関連の投資商品のバリュー・価格または収入に悪影響を与える可能性がある。 2/3 本レポートは、キャピタル・パートナーズ証券の提携先であるベトナム大手証券会社とキャピタル・パートナーズ 証券子会社のキャピタル・パートナーズ・ベトナム・コンサルティングが共同で作成・翻訳したものです。本レポ ートは、信頼できると考えられる公開情報に基づき作成されたものですが、その内容の正確性及び完全性を保証す るものではありません。本レポートに記載された内容等は作成時点のものであり、今後予告なく変更されることが あります。本レポートは投資の参考となる情報提供を目的としたもので、投資勧誘を意図するものではありませ ん。本レポートに含まれる情報のご利用にあたっては、投資家ご自身の判断と責任でご利用下さい。 キャピタル・パートナーズ証券株式会社 調査部 [email protected] 商 号 等 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第 62 号 加入協会 日本証券業協会 http://www.capital.co.jp/ [事業所] 本社・本店 〒101-0047 東京都千代田区内神田 1-13-7 四国ビルディング 電話番号:03-3518-9300(代表) 大阪支店 〒530-0057 大阪府大阪市北区曽根崎 2-5-10 梅田パシフィックビルディング 電話番号:06-6232-8370(代表) 名古屋支店 〒460-0003 愛知県名古屋市中区綿 2-19-19 広小路センタープレイス 電話番号:052-220-3690(代表) 福岡支店 〒810-0801 福岡県福岡市博多区中洲 5-5-13 KDC 福岡ビル 電話番号:092-272-0873(代表) 3/3

© Copyright 2026 Paperzz