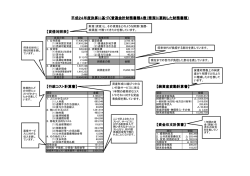

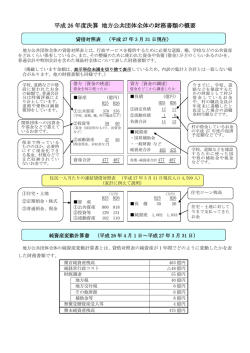

行政コスト計算書の概要 行政コスト計算書とは、民間企業などが作成する「損益計算書」にあたるもので、貸借対照表が 資産・負債の視点から財政状況を分析しているのに対し、「行政コスト計算書」は資産の形成につ ながらない人的サービスや給付サービスなどの行政サービスを市民の皆さんに提供するための 費用を計算し、その対価として得られた財源(使用料・手数料や分担金・負担金など)を対比させ た財務書類です。 那須烏山市の行政コスト計算書は平成19年度普通会計決算をもとに、総務省が公表した統一 基準(総務省改訂モデル)に基づき以下の点を踏まえて作成しました。 (1) 普通会計(一般会計と熊田診療所特別会計)を対象とする (2) 平成20年3月31日(平成19年度末)を作成基準日とし、出納整理期間における出納は行 政コスト計算書作成の基準日までに終了したものとする。 (3) 発生主義の観点から、土地・建物など資産形成につながる支出を除き、人的サービスや扶 助費などの給付サービスを提供する費用に現金支出を伴わない減価償却費、退職給与引 当金繰入、賞与引当金繰入、回収不能見込計上額等を加えたものをコストの範囲とする。 行政コストの分類 コスト分析を容易にするために、生活インフラ・国土保全や教育といった行政目的別毎に人件 費や物件費といった性質別の内容が分かるように作成しました。性質別経費は次の4種類に分類 しました。 1.人にかかるコスト 人件費、退職給与引当金繰入等、賞与引当金繰入額 2.物にかかるコスト 物件費、維持補修費、減価償却費 3.移転支出的なコスト 社会保障給付、補助費等、他会計等への支出額、他団体への公共資 産整備補助金等) 4.その他のコスト 支払利息、回収不能見込計上額 収入項目の分類 使用料・手数料、分担金・負担金・寄付金の2種類に分類しています。この収入が経常収益とな り、前述の行政コスト(経常行政コスト)との差額が純経常行政コストとなります。結果としてその 純経常行政コストが市税や地方交付税といった一般財源でまかなわなければならない経費となり ます。 行政コスト計算書による那須烏山市の分析 平成19年度の那須烏山市の行政コストは約104億3千万円となり、市民1人あたりでは約33 万7千円となっています。受益者の負担金である経常収益は2億6千万円であり、経常行政コスト との差額101億7千万円が一般財源でまかなわなければならないコストとなります。 1.目的別の経費 目的別の内訳は、福祉が約30億5千万円(29.2%)、教育が15億1千万円(14.5%)、環 境衛生が14億4千万円(13.2%)となり、この上位3費目で全体の56.9%を占めています。生 活インフラ・国土保全でかかった経費は大半が建設事業等の投資的経費であるため有形固定資 産として資産形成につながることから、行政コストとしての計上は他に比較し小額となります。それ に反し、社会福祉費、高齢者福祉費、児童福祉費などの福祉は事業のほとんどが市民への給付 等のサービスであり、資産としての形成はないため行政コストとして計上されてきます。平成19年 度の特徴的な点は、教育と環境衛生の順位が逆転したことですが、これは国民健康保険特別会 計への繰出金が前年度と比較して少なかったことが理由のひとつとして挙げられます。 全体的な傾向として近年、社会保障給付が増加する傾向にあり、それに伴って福祉が全体に 占める割合が高くなっています。少子・高齢化社会の進展のなかで、特に高齢化の著しい本市で はこの傾向が強く、本市のおかれている地理的要因や社会的要因を如実に表していると言えま す。 2・性質別の経費 性質別の経費については、「3 移転支出的なコスト」が約48億2千万円(46.2%)と全コスト の半分近くを占めるまで増加してきました。移転支出的コストとは、市民への給付や補助、他の公 共団体への負担金や水道・下水道事業、国民健康保険・老人保健・介護保険などの特別会計へ の繰出金といった直接に市(普通会計)が消費しない経費のことです。なかでも補助費等で17億 1千万円(16.4%)を占めますが、これは環境衛生や消防のなかで広域行政事務組合へ支払う 負担金が主なものです。また福祉でも生活保護経費等の扶助費や国民健康保険への繰出金、農 林水産業費においても土地改良区等が実施する工事への建設補助金の増加などがあり、移転 支出的コストの全コストに占める割合が高くなっているのがわかります。 特に平成19年度の傾向として言えるのは、目的別経費の中でも述べた社会保障給付と繰出金 が毎年増額となっていることです。社会保障給付は約8千万円の増であり、繰出金においても約1 億6千万円、他団体等への補助金等として支出した普通建設事業費も約4千万円の増加となりま した。逆に「2 物のコスト」中の物件費は前年度比で2千万円の減額です。平成17年度からはじ まった合併の準備や合併後に必要な臨時的な経費がだんだん落ちついてきたことが原因として 考えられます。また事務の見直しにより経費の効率化や、臨時職員賃金が減少したことも要因の ひとつに挙げられます。 うな活動に資金が必要で、それをどのように賄ったのか、そして現金をどんな性質の活動で獲得 し使用しているのかを読み取ることができます。

© Copyright 2026 Paperzz

![連結財務書類4表(平成26年度)要約版 [119KB pdfファイル]](http://s3.paperzz.com/store/data/006075874_1-c13a7cf9ce0f986274bbf0dedd155ca8-250x500.png)