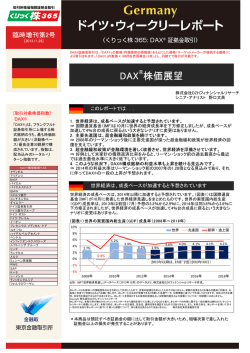

【経営学論集第 86 集】自由論題 報告要旨 (31)ドイツの企業統治における 大銀行の影響力の変化 創価大学 村 田 大 学 【キーワード】 企業統治(corporate governance),銀行権力(the power of the banks),寄託議決権(proxy voting rights),役員派遣(director dispatch),外国人機関投資家(foreign institutional investors) 1.は じ め に かつて,ドイツの大銀行は産業会社に対し, 「銀行権力(Macht der Banken)」とまで呼ばれた,強大な 影響力を有していた。だが,1990 年代以降,ドイツでは,銀行よりも証券市場の役割を重視する,アメ リカとイギリス型の証券市場改革および企業統治改革が展開されてきた。本研究では,わが国では十分に 解明されていない,1990 年代以降のドイツの企業統治における大銀行の影響力の変化を考察する。 2.1990 年代以前の大銀行の影響力 1990 年代以前のドイツでは,未発達な証券市場の下,銀行が企業統治において重要な役割を果たして きた。資金調達や幅広い金融業務の利用など密接な利害関係にある銀行との協調関係の維持は,産業会社 にとって,自己規律の大きな動機であった。とりわけ,ドイツの大銀行は,①持ち分の議決権,②寄託議 決権,③監査役会への役員派遣を通して,産業会社に対して強大な影響力を有していた。1988 年時点で, ドイツ大企業 100 社間での出資件数の約 1/4(21 件),役員派遣数の約 1/3(71 件)は旧三大銀行(ドイツ 銀行,コメルツ銀行,ドレスナー銀行)によるもので占められていた(1)。また,大銀行は協調関係にある産業 会社の安定株主として機能し,株式の過半数が分散した企業の株主総会においてさえ,寄託議決権により, ほぼ全ての議案が 100%にきわめて近い賛成で可決されていた(2)。 3.1990 年代以降の大銀行の影響力の変化 1990 年代以降,ドイツでは,銀行よりも証券市場の役割を重視する,アメリカとイギリス型の証券市 場改革および企業統治改革が展開されてきた。とりわけ,1990 年代の企業不祥事の続発は,銀行を中心 とする従来の企業統治制度からの脱却に向けた動きを加速させた。また,ドイツの大銀行も,グローバル 競争の激化への対応を迫られるようになった。 このような環境の変化の下で,1990 年代以降,ドイツの大銀行は,かつての影響力の源泉を大幅に失 っていく。大銀行は,戦略転換に必要な資金を調達するために,保有株式の売却を急速に進めていく。2010 年時点で,ドイツ大企業 100 社間での旧三大銀行からの出資件数および役員派遣数は,それぞれ 4 件と 6 件にまで著しく減少している。 また,寄託議決権に関しては,これを行使可能な企業の出資比率規制が,1998 年の KonTraG により 初めて導入された。2015 年現在では,持ち株比率 20%超の企業に対する特別の指示のない寄託議決権の 行使が法律で禁止されている。 加えて, 無記名株式の安全確保は株式寄託の主な動機の 1 つであったが(3), (31)-1 大企業を中心に各国で一般的な記名株式を発行する企業が増えてきており,2014 年時点で DAX 構成企 業(30 社)の半数に上る(4)。 4.1990 年代以降の銀行以外の主体の影響力の変化 大銀行がかつての影響力の源泉を失っていく中で,ドイツの企業統治においては,証券市場や外国人機 関投資家,議決権行使助言会社などの影響力が徐々に高まってきている。証券市場改革の成果により,企 業の規律付けにおいては,従来の銀行と産業会社間の協調関係に加えて,市場メカニズムも重要性を増し てきている。また,未だ多くはないものの,敵対的買収の成功事例も登場してきた。とりわけ,外国人機 関投資家の持ち株比率は, ドイツ上場企業では, 1991 年の 18%から 2007 年の 41%へと増加している(5)。 また,ドイツの株主総会では,近年,会社が提出する議案への反対票が増えてきている。2014 年時点 で,DAX 構成企業のうち,反対票が 10%超の議案があった企業は 16 社に上る(6)。加えて,2014 年の DAX 構成企業の株主総会において,ISS が反対を推奨した議案は 23 件に上るが,そのうちの 20 件は反 対比率が 10%を超えている。 5.お わ り に かつて,ドイツの大銀行が産業会社に対して有していた強大な影響力は,1990 年代以降著しく低下し てきた。大銀行による株式所有と役員派遣が急速に減少したほか,寄託議決権に対する規制も整備されて きた。このような中で,敵対的買収や株主総会での反対票の増加にみられるように,ドイツの企業統治に おいては,証券市場や外国人機関投資家,議決権行使助言会社などが果たす役割の重要性が徐々に高まっ てきている。 ( 1 ) 本 稿 の ド イ ツ 大 企 業 100 社 間 で の デ ー タ は 全 て , 以 下 に 基 づ く 。 Monopolkommission (1992-2014) Hauptgutachten der Monopolkommission. ( 2)Baums, T. und Fraune, C. (1994) Institutionelle Anleger und Publikumsgesellschaft: Eine empirische Untersuchung (Arbeitspapier 6/94), S.35. ( 3)海道ノブチカ(2012)「ドイツ型コーポレート・ガバナンスの基調」『商学論究』関西学院大学,第 60 巻第 1/2 号,63 頁。 ( 4)Schutzgemeinschaft der Kapitalanleger e.V. (2014) SdK-Präsenzstatistik. ( 5)リーマンショックの発生により翌年に急減したが,その後再び増加し,2012 年時点で 28%となっている。 Observatoire de l’Epargne Européenne & INSEAD OEE Data Services (2013) Who Owns the European Economy?: Evolution of the Ownership of EU-Listed Companies between 1970 and 2012, p.87. ( 6)本稿の DAX 構成企業の議決結果のデータは全て以下より引用。Georgeson Inc. (2014) Georgeson’s 2014 Proxy Season Review, pp.45-52. <参考文献> Deutsche Bundesbank (2012) Monthly Report January 2012. 佐久間信夫(2003)『企業支配と企業統治』白桃書房。 吉森賢(1982)『西ドイツ企業の発想と行動』ダイヤモンド社。 (31)-2

© Copyright 2026 Paperzz