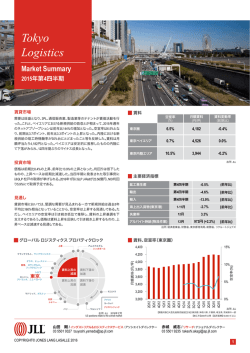

不確実性の増大のなか 不動産市場は上昇ペース減速 ジャパン プロパティ ダイジェスト 2016年第2四半期 日本版 マーケット サマリー Market Summary マーケット サマリー •経済指標 04 •不動産市場指標 05 •プロパティクロック 06 •ジャパン キャピタル フロー 07 •英国のEU離脱 08 •日本の環境不動産動向 10 オフィス 東京 13 Office 大阪 14 リテール 東京 17 ロジスティクス 東京 19 ホテル 東京 21 Retail Logistics Hotel 4 – マーケット サマリー 経済指標 • 実質GDP成長率 第2四半期は前期比0.2%減 2016年は前年比0.1%増となる見通し 2015年 第2四半期 前期比(%) 2015年 第3四半期 前期比(%) 2015年 第4四半期 前期比 (%) 2016年 第1四半期 前期比 (%) 2016年 第2四半期 前期比 (%) 2016年 予測 実質GDP成長率 –0.4 0.4 –0.4 0.5 –0.2 0.1 個人消費 –0.8 0.5 –0.8 0.6 – – 設備投資 –1.2 0.8 1.3 –0.7 – – 政府支出 0.4 0.2 0.7 0.7 – – 輸出 –4.8 2.6 –0.8 0.6 – – 2015年 6月 2015年 9月 2015年 12月 2016年 3月 2016年 6月 2016年 9月 予測 消費者物価指数 103.8 103.8 103.6 103.2 103.4 103.4 為替相場 米ドル 1ドルにつき円 121.3 122.2 121.4 115.3 108.2 – 新発国債利回り 10年 0.451 0.348 0.267 -0.049 –0.237 – 東証REIT指数 1,803.13 1,677.60 1,747.54 1,896.40 1,843.66 – 短観 大企業製造業 15 12 12 6 6 6 大企業非製造業 23 25 25 22 19 17 出所: 内閣府、 総務省統計局、 財務省、 日本銀行、 Oxford Economics, JLL 5 – マーケット サマリー 不動産市場指標 賃貸市場 • オフィス: 東京 空室率はさらなる低下を示しているが今後の大量供給を見据えて賃料の伸びは鈍化している • オフィス: 大阪 限定的な供給を背景に空室は着実に消化されているものの賃料上昇は踊り場へ • リテール: 東京 訪日外客の消費行動の変化から小売業者は出店戦略に慎重姿勢を取っている • ロジスティクス: 東京 新規供給物件のリーズナブルな賃料水準により予想以上のネットアブゾープションを記録 • ホテル: 東京 セクター 東京の宿泊需要は引き続きインバウンド客が牽引 オフィス リテール ロジスティクス セクター ホテル 都市 東京 大阪 東京 東京 都市 空室率 1.8% 3.8% – 7.4% RevPAR 35,777円/坪 16,857円/坪 77,787円/坪 4,126円/坪 前年比 +3.9% +5.2% +5.2% –1.4% 見通し 賃料 前年比 東京 46,969円 +8.4% 見通し 出所:JLL 調査対象地区 オフィス 東京 東京CBD(中心業務地区):千代田区、中央区、港区、新宿区、渋谷区 大阪 大阪CBD(中心業務地区):中央区、北区 リテール 東京 銀座と表参道のプライムリテールエリア ロジスティクス 東京 東京圏(東京都、神奈川県、千葉県、埼玉県、茨城県の一部)の新型物流施設 ホテル 東京 特段の説明がない限り東京所在の5ツ星ホテルマーケット 売買市場 • 商業用不動産投資総額: 2016年第2四半期は前年同期比4%増の8,030億円 セクター オフィス リテール ロジスティクス ホテル その他 総額 2016年第2四半期 10億円 451 74 93 180 2 802 前年比 -20% 37% 17% 1113% -96% 4% 2016年上半期 10億円 970 219 373 291 47 1,902 前年比 -33% -51% 62% 314% -59% -18% – – – – – 12か月見通し 出所:JLL 6 – マーケット サマリー プロパティ クロック オフィス 賃料上昇の減速 ヨハネスブルグ、ロンドン ソウル フランクフルト、トロント 北京 メキシコシティ イスタンブール ヒューストン ダラス、 サンフランシスコ、上海 ロサンゼルス 東京 シンガポール 香港 ストックフォルム、 ニューヨーク ベルリン ボストン シカゴ マドリード、シドニー 賃料上昇の 減速 賃料下落の 加速 賃料上昇の 加速 賃料下落の 減速 大阪、アムステルダム ミラノ、デリー パリ モスクワ ブリュッセル、ムンバイ ワルシャワ サンパウロ プラハ、ドバイ、 チューリッヒ、ワシントンDC 出所:JLL, 2016年7月 アメリカ ヨーロッパ アジアパシフィック 出所:JLL 2016.07 リテール The JLL Property Clocks 賃料上昇の減速 アメリカ ヨーロッパ ロジスティクス SM 賃料上昇の減速 アジアパシフィック アムステルダム ドバイ パリ 北京、ダラス、ボストン ヒューストン、サンフランシスコ、 東京 香港、シンガポール 上海 マドリード、ミラノ シンガポール 東京、 ロサンゼルス、シカゴ アトランタ マイアミ、ニューヨーク ロンドン、ロサンゼルス サンフランシスコ 上海、香港 フランクフルト 北京 ダラス ヒューストン、 フィラデルフィア 賃料上昇の 減速 賃料下落の 加速 賃料上昇の 加速 賃料下落の 減速 ニューヨーク ロンドン ボストン 賃料上昇の 減速 賃料下落の 加速 賃料上昇の 加速 賃料下落の 減速 モスクワ ワシントンDC ムンバイ マドリード、シドニー デリー、シカゴ ベルリン、シドニー モスクワ ワルシャワ パリ アメリカ 出所:JLL 2016.07 The JLL Property ClocksSM 出所:JLL, 2016年7月 アメリカ ヨーロッパ アジアパシフィック ヨーロッパ アジアパシフィック 出所:JLL, 2016年7月 アメリカ ヨーロッパ アジアパシフィック 7 – マーケット サマリー ジャパン キャピタル フロー 日本の商業用不動産投資総額 日本の2016年第2四半期の投資額は、前年同期比4%増の 8,030億円 (米ドル建てでは前年同期比17%増の75億ドル) となった。2016年上半期の投資額は、前年同期比18%減の 1兆9,000億円 (米ドル建てでは前年同期比12%減の171億 ドル) となった。 (図表1) マイナス金利導入後、 日経平均を大きくアウトパフォームし ているリート投資口価格は、 リートの資金調達環境をさら に良化させており、2016年上半期の上場リートによる不動 産取引量は前年同期比で増加、投資額全体の44%を占め た。2016年上半期の上場リートによる取引額は8,300億円と なり、前年比で20%増加した。一方、私募ファンドによる投資 額は4,000億円となり、前年同期比で48%減少している。 2016年上半期の海外投資家による投資額は、前四半期比 52%減の2,300億円となり、全体投資額に占める割合は12% と前年比で低下し、2013年と同レベルとなった。物件の市 場供給が限定的な状況を背景に、物件供給パイプラインを 持たない海外投資家による新規の物件取得は難しい状況 が続いている。ただし、安定したリターンを見込める国内資 産に対する海外投資家の投資意欲は依然として高く、 さらに BREXITを経て世界全体で不透明感漂う中、 日本の不動産 市場はセーフヘイブンとしてその安定性が強く認識されつつ あり、投資需要もさらに高まっている。 国内外投資家による投資意欲は衰えていないものの、 限定的 な物件供給を背景に、2016年の日本の商業用不動産投資 額は前年比5%減の3.9兆円程度になるものと予測している。 図表1 日本の商業用不動産投資総額の推移 (10億円) 8,000 7,000 6,000 4Q 5,000 3Q 4,000 2Q 3,000 1Q 2,000 1,000 0 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 出所:JLL 図表2 世界の都市別不動産投資ランキング (10億米ドル) ニューヨーク ロンドン ロサンゼルス パリ 東京 ソウル ワシントンDC シンガポール シカゴ 世界の都市別不動産投資総額ランキング 世界都市別に投資額をみると、2016年上半期の東京都内の 投資額は68億ドルで、世界第5位となった。2015年上半期に は世界3位の座を維持していたが、東京都内における物件供 給が限定的であることにより投資額は前年比で減少し、 順位を 落とした。 (図表2) ボストン 0 出所:JLL 2 4 アジア太平洋地域 6 8 EMEA 10 12 アメリカ大陸 8 – マーケット サマリー 英国のEU離脱 – 日本不動産市場への影響 6月24日、英国の国の国民投票でのEU離脱派の勝利を受 け、 日経平均株価は前日比1,286円安となり、約8%下落し た。外国為替市場でも大きな動揺が広がり、円/ドルは一時 99円ちょうどを付け、大幅な円高が進んだ。週明け27日朝に は政府・日銀の緊急会合が開かれ、市場の動揺を抑えるべ く国際協調の重要性や金融市場の流動性確保に万全を期 す等の再認識がなされた。 これを受け、27日前引け現在、 日 経平均株価は200円強反発する展開となっており、 また円も 101円後半へ戻す状況となっている。 し、世界経済の先行きに関する不透明感はさらに強まってお り、 日本経済全体もその影響から逃れることは難しく、短期的 には不安定な状況となるものと思われる。特に円高による企 業収益、個人消費へのマイナスの影響は吟味されなければ ならないであろう。一方で、 円高による輸入品・資源価格の低 下、 さらには海外渡航費の実質低廉化の動向も同時に注目 に値する。 本年第一四半期のGDPは+1.9%(前期比年率) とプラス成 長に転じ、個人消費の回復傾向などが見られた。一方で前期 に改善していた企業の設備投資は減少しており、今後の動向 が注目されていた。 マイナス金利の導入効果を慎重に見極め る中、来年に予定されていた消費増税の延期も発表され、7 月の参議院選挙の動向と相まって、 これからの経済状況の推 移が注目されていた折のこの事態だけに、 日本においても大 きな動揺が見られたのは納得できる。 先の経済全体への影響と比較して、不動産市場への直接的 な影響はより少ないものと考えられる。 しかし、世界経済の先 行き不透明感から企業の設備投資意欲が減退し、賃貸市 場、特にオフィス市場への影響がやや懸念される。現在東京 オフィス市場は空室率も低位で、賃料は継続的に上昇基調 にあり、 その上昇度合いが緩む可能性も否定できないが、 そ もそも不動産賃貸市場自体は一般経済変動に対して遅行性 を有するとともに、 より長期的なスパンで変動する特性を有す るため、今回の英国EU離脱国民投票の結果自体で上下す ることは考えにくい。現実には今後の経済動向の推移に伴っ て、徐々にその影響度会いが判明してくるのであろう。 しかし、 当事国である英国さらにはEU全体での影響自体が 未だ明白でない今、我が国日本における具体的な影響を語 るには時期尚早であり、現時点はほぼ不可能であろう。 しか 日本不動産市場への影響 9 – マーケット サマリー 不動産投資市場について言えば、現在市場を牽引している 国内投資家層を中心とした投資意欲にあまり変化はないもの と思われる。市場における現実の投資機会自体は物件不足 により従前から限定的な状態が続いており、 その中で投資機 会を見出すことができた投資家にとって日本不動産市場へ の高い志向性は変わらないであろう。但し、短期的に不安定 な状況となる英国及びヨーロッパの投資家にあっては、為替 変動の影響もあり、一旦様子見の姿勢となる可能性もありう る。 しかしながら、 ヨーロッパを中心とした先行き不透明感漂 う世界全体にあって、我が国日本の相対的優位性が高まる ことも十分に考えられる。実際、不安定な世界状況の中、 リス ク回避志向の資金が相対的安全性を求め、今円が買われ、 日本の国債利回りも低下している状況である。近年、世界の 不動産投資資金は欧米や日本といった先進国へシフトして おり、 その中でも、 日本不動産市場は世界の目線からセーフ ヘイブンとしての特性がさらに強く認識されるであろう。 とりわ け、 ヨーロッパを目指していたアジアを中心とした投資資金の 日本回帰というシナリオも現実性を帯びる。 終わりに 冒頭のとおり、現時点で英国EU離脱の影響を全て見切るこ とは困難である。 しかし、一時的に世界経済の不透明感が増 したことは事実であり、 その不透明感自体が企業や個人のセ ンチメントに負の影響を与えかねないことが懸念されるが、 こ のような状況の中、政府・日銀による新たな景気刺激策の実 施可能性も含め、今後の動向をより冷静な視点で見ていくこ とが求められる。 著者 リサーチ事業部 事業部長 赤城 威志 10 – マーケット サマリー 日本の環境不動産動向 – 日本は環境イノベーションをなしうるか JLLは不動産市場の透明度に関するレポート 「グローバル不 動産透明度調査」 を隔年で発表しているが、不動産の環境 サステナビィリティ透明度を定量的に評価する項目は 「不動 産サステナビリティ透明度インデックス」 として公表している。 この中で日本は、前回の2014年版調査において、 サステナビ リティ透明度区分「中高」に分類された市場である。 これは 4分類された区分で2番目に高いものとなっている。 さりなが ら、調査時点から2年が経過した現在、 日本の環境不動産を 取り巻く環境は大きく前進している。2015年9月に 「国連持 続可能開発サミット」 にて宣言された 「持続可能な開発目標 (SDGs)」は、持続可能な都市とコミュニティに関連する目 標を含み、環境価値を重視した不動産市場の形成を一層推 し進めるものとなっている。 また、JLLでは、気運の高まりに伴う環境専門サービスの需 要を受け、 エナジー&サステナビリティ サービスチームを立ち 上げ、 サービスを開始している。JLL日本のエナジー&サステ ナビリティサービス事業部長の奥田知康は、 「日本国内にお いても環境対策ニーズが多様化してきているのを実感してい る。 オフィス、商業施設、 データセンターなど多様な施設で本 格的な省エネルギー対策、エネルギーデータ管理を始める 企業が増加しおり、企業の環境対策に関するコンサルティン グサービスを求める声は今後ますます高まるだろう」 と述べて いる。 2016年に施行された 「建築物のエネルギー消費性能の向上 に関する法律」 ( 建築物省エネ法) は、建物の省エネ性能の 向上を図るものである。 これにより、2017年より2,000㎡以上 を有する非住宅は、新築・増改築時に建築物のエネルギー 消費性能基準への適合義務・適合判定義務が発生すること となる。 また、2014年に開始された 「建築物省エネルギー性 能表示制度(BELS)」 は、非住宅建築物に係る省エネルギー 性能の表示の為のガイドライン (国土交通省) に基づき構築 された省エネルギー性能に特化したラベリング制度である。 こうした法令やシステムは、 サステナビリティ戦略策定の際に 活用できるツールの一つとして、不動産デベロッパーや投資 家に資するものとなっている。 変化は法令やベンチマーキング制度の整備にとどまらない。 不動産の環境性能評価制度は既に市場に広く活用され、認 証件数が伸び続けている。2016年1月現在の認証件数は、 米国にて開発され国際的に認知度が高まっているLEEDが 75物件(2014年12月比27%増加)、国土交通省主導で日本 独自で開発されたCASBEEが304物件となっている (2014 年12月比13%増加)。 さらに、金融セクターでも環境不動産の促進を支援する動 きがみられる。例えば、 日本政策投資銀行(DBJ) では 「DBJ GreenBuilding認証」 を通して、 建物を選定・評価するのみな 11 – マーケット サマリー らず、財務面からもデベロッパーや投資家の取り組みを支援 しているほか、三井住友銀行は 「SMBCサステイナブル ビルデ ィング評価融資/私募債」 により、独自に策定した評価基準に 基づき評価し、 その結果に応じた優遇条件の設定を行う資 金調達を可能にしている。 利で融資を受けることが可能となる。2016年4月現在、DBJ が認証した物件数は324物件、面積は1,700万㎡に上る。 2014年に決定されたエネルギー基本計画は、2020年まで に新築住宅・建築物について段階的に省エネルギー基準の 適合を義務化することを定めている。 こうした取り組みにより、 今後も日本の不動産市場は一層の持続可能性を実現するで あろう。 賃貸市場では、省エネなどの環境負荷の低減や執務環境の 改善が可能なスペースに対するテナントの需要とオーナーに よる供給を反映する形で環境不動産市場の形成が実現して 2016年版「グローバル不動産透明度調査」 は7月に公表予 いる。係る取り決めを契約等に盛り込むこの取り組みは、 グリ 定である。 日本の新たなランキングが注目される。 ーンリースと総称される。 グローバル不動産サステナビリティ・ ベンチマーク (GRESB) によると、何らかのグリーンリースを 著者: 回答した日本の参加者は、昨年の数件から、2015年は36% リサーチ事業部 まで増加した。 尚、 グローバルではこの数字は60%となった。 マネージャー グリーンリースを推進する取り組みとして、2016年2月に国土 岩永 直子 交通省は 「グリーンリース・ガイド」 を公表した。 投資市場では、責任不動産投資原則を運用に組み込む投資 家が増加している。責任不動産投資は不動産のライフサイク ル全般においてサステナビリティを追求しようとするものであ り、環境不動産の開発や投資、既存の建物のライフサイクル の各フェーズにおいて省エネルギー性能を向上させることを 意味する。 また、 こうした建物が、特定の銀行が規定する不動 産の環境性能評価基準を満たした場合には、例えば優遇金 オフィス “空室率はさらなる低下を示しているが今後の 大量供給を見据えて賃料の伸びは鈍化している” 東京 リサーチ事業部 事業部長 赤城 威志 3.9% 35,777円 プロパティ クロック フェーズ 上昇 減速 ネットアブゾープションは上半期までに前年の90%を達成 • 企業の回復を背景に、5月に完全失業率は前月比横ばいの3.2%、有効求 人倍率は同0.02ポイント上昇の1.36となり、雇用情勢は着実に改善が進 んでいる状況を示した。一方、6月の日銀短観によると、企業の業況判断は 大企業製造業で横ばいとなり底堅く推移したものの、大企業非製造業で2 四半期連続の悪化となった。但し、今回調査には英国EU離脱の影響は織 り込まれていない。 • ネットアブゾープションは第2四半期に223千㎡となった。 上半期総計は303 千㎡となり、 既に前年の88%を達成している。 当四半期の新規供給が高い成 約率で竣工、 また、 既存ビルでも新宿を含むサブマーケットにて大型の床面積 の吸収がみられた。 テナントを産業別にみると、 専門サービス、 金融・保険、 情 報通信業が多くなっている。 空室率は再び2%を下回る • 第2四半期の新規供給は188千㎡となり、 ストックは前期比2.5%の増加と なった。 「大手町フィナンシャルシティ グランキューブ」 (貸床面積108千㎡) と 「東京ガーデンテラス紀尾井町」(貸床面積80千㎡)が竣工した。 • 第2四半期末時点の空室率は1.8%となった。前期比0.5ポイントの低下、 前年比1.5ポイントの低下となった。2四半期ぶりに2%を下回る水準へと 低下した。 賃料と価格のインデックス 160 150 140 見通し: 2016年下半期に賃料と価格は緩やかな上昇基調が続く • Oxford Economicsの経済成長見通しによると、2016年の日本の実質 GDP成長率は前年比0.1%の増加となっている。英国の欧州連合離脱等 を背景に不確実性も増大しているが、追加の景気刺激策を導入した場 合、成長率は加速する可能性がある。 • 賃貸市場では、 需要は比較的堅調に推移する一方、 今後の供給予定の成 約率がやや軟調であること等から、 空室率は緩やかに上昇するとみられる。 ただし、 引き続き3%を下回る低位で推移するとみられることから、 賃料は緩 やかな上昇する見通しである。 投資市場では、 投資利回りの低下余地はあ るものの、 価格の上昇は主に賃料上昇を反映するであろう。 注: 本レポートは、都心5区(千代田区、 中央区、港区、新宿区、渋谷区) に立地するAグレードオフィ スマーケットについて纏めている 120 100 90 4Q11 4Q12 4Q13 賃料 4Q14 4Q15 4Q16 価格 矢印は見通し (12ヶ月) を示す インデックス: 2011年第4四半期 = 100 出所: JLL 空室率 千㎡ 600 6 500 5 400 4 300 3 200 2 100 1 (%) • 第2四半期末時点の価格は前期比0.4%の上昇、前年比9.4%の上昇とな った。上昇は15四半期連続。上昇ペースは2四半期連続減速。投資市場 では、 マイナス金利政策の導入による資金の再調達環境の改善を背景に、 市場に供される物件が限定的となり、投資総額は抑制された。 130 110 賃料は上昇基調を維持するも上昇ペース減速 • 第2四半期末時点の賃料は月額坪当たり35,777円、前期比0.4%の上昇、 前年比3.9%の上昇となった。17四半期連続の上昇となった一方、上昇ペ ースは2四半期連続で減速した。上昇を牽引したサブマーケットには、新宿 が挙げられる。 13 – オフィス 賃料 月額坪当たり インデックス 賃料 前年同期比 0 0 11 12 13 14 15 16F ネット アブゾープション 新規供給 供給予定 空室率 2011年から2015年のネット・アブゾープショ ン、供給、空室率は年末時点の数値。2016年に ついては、 ネット・アブゾープション、供給、空室率 は上半期までの数値であり、供給予定は下半期 の数値である。 出所: JLL “限定的な供給を背景に空室は着実に 消化されているものの賃料上昇は踊り場へ” 大阪 リサーチ事業部 事業部長 赤城 威志 賃料 前年同期比 上昇 • 5月に近畿地域の完全失業率は3.6%と前月比0.3ポイント上昇、有効求 人倍率は1.27と同0.05ポイントの上昇となり、労働需給は引き続き改善を 続けた。6月の近畿短観によると、業況判断は、大企業製造業は前期比2ポ イント改善したものの、大企業非製造業は同3ポイント悪化した。 160 150 140 インデックス 16,857円 プロパティ クロック フェーズ ネットアブゾープションは上半期に過去10年平均並み 賃料と価格のインデックス • ネットアブゾープションは第2四半期に11千㎡と、過去10年平均の70%程 度、上半期総計は30千㎡と、過去10年平均並みとなった。2016年にわた り供給予定はないことから、CBD全域の既存ビルにてテナントの動きがみ られた。産業別にみると、専門サービス、製造、情報通信が多くなっている。 130 120 110 100 90 4Q11 4Q12 4Q13 賃料 4Q14 4Q15 4Q16 価格 空室率は2008年以来初めて4%を下回る • 第2四半期に新規供給はみられなかった。 • 第2四半期末時点の空室率は3.8%となり、 前期比0.7ポイントの低下、 前年 比2.1ポイントの低下となった。 低下は2半期連続、 2008年第2四半期以来 ほぼ8年ぶりに3%台を記録した。 大型の空室減少がみられたサブマーケッ トには中之島が挙げられる。 矢印は見通し (12ヶ月) を示す インデックス: 2010年第4四半期 = 100 出所: JLL 賃料は5四半期ぶり上昇ペース減速 Physical 空室率Indicators 180 12 150 10 120 8 90 6 60 4 30 2 0 • 第2四半期末時点の賃料は月額坪当たり16,857円となり、前期比0.8%の 上昇、前年比5.2%の上昇となった。上昇は8四半期連続となったものの、 上昇ペースは5四半期ぶりに減速した。上昇がみられたサブマーケットに は梅田が挙げられる。 (%) 千㎡ 14 – オフィス 5.2% 賃料 月額坪あたり • 第2四半期末時点の価格は前期比1.6%の上昇、前年比21.1%の上昇と なった。賃料の緩やかな上昇を反映し、11四半期連続の上昇となったもの の、上昇ペースは5四半期ぶりに減速。投資利回りは横ばいで推移した。 当 四半期の取引事例には阪急リートによる 「難波阪神ビル」 の売却があげら れる。価格は32億3000万円。 0 11 12 13 14 15F 16F ネット アブゾープション 新規供給 供給予定 空室率 2011年から2015年のネット・アブゾープショ ン、 供給、 空室率は年末時点の数値。2016年に ついては、 ネット・アブゾープション、 供給、 空室率 は上半期までの数値であり、供給予定は下半期 の数値である。 出所: JLL 見通し: 2016年下半期に賃料と価格は緩やかな上昇基調続く • 近畿短観によると、先行きの業況判断は、大企業製造業は横ばい、大企業 非製造業は改善が見込まれている。 ただし、 当該調査は英国のEU離脱の 影響を織り込んでいない。 • 賃貸市場では、需要が減少しているものの、供給予定が限定的となってい ることから、空室率は引き続き5%を下回る低位で推移し、賃料は引き続き 上昇する見通しである。上昇ペースは減速する可能性がある。投資市場で は、投資利回りが一層低下する余地があることから、 これと賃料上昇とを 反映して、価格は上昇する見通しである。 注: 本レポートは、都心2区(北区、 中央区) に立地するAグレードオフィスマーケットについて纏めて いる 豊富な知識と卓越したノウハウをもとに リサーチアナリストが迅速かつ的確なサービスを提供 経済や不動産市場の動向、市場調査や分析等、投資/企業戦略に 必要なリサーチデータ及びレポートを、的確かつ迅速に提供 お問合わせ先 リサーチ事業部 03 5501 9238 [email protected] www.joneslanglasalle.co.jp/japan/ja-jp/research Jones Lang LaSalle © 2016 Jones Lang LaSalle IP, Inc. All rights reserved. リテール “訪日外客の消費行動の変化がリテーラーの 出店戦略に影響を与える可能性がある” 東京 リサーチ事業部 事業部長 赤城 威志 5.2% 77,787円 プロパティ クロック フェーズ 上昇 減速 販売額は減少 中国の輸入関税引き上げの影響も • 5月の東京23区の百貨店・スーパー販売額は前年比3.5%の減少となり、3 か月連続の減少となった。百貨店販売額も引き続き減少したものの、品目 別の変動率はまちまちとなり、美術宝飾品等の高額商品の売上が3か月 連続の減少となった一方で、化粧品は14か月連続で前年比2桁台の伸び が続いている。 中国からの訪日外客数は、6月まで3か月連続で50万人を 超過し引き続き増加を示しているが、 同国における輸入関税引き上げを背 景に、消費行動に変化がみられている。 • 第2四半期に出店需要は引き続き堅調となった。 但し、 高額商品の販売額 減少を受けて、 出店戦略に慎重姿勢を取り始めているインポートブランドや 飲食店もみられる。 当四半期の新規出店には、 表参道に出店したPandora が挙げられる。 プライムリテールエリアにおける直営店は、 2015年第3四半 期に銀座中央通りにて開業した店舗に続いて2店舗目となる。 「銀座プレイス」9月開業 • 第2四半期にプライムリテールエリアにおける新規供給はみられなかった。 • 「銀座プレイス」 が9月に開業する。銀座中央通りと晴海通りの交差点に面 する画地にて、11階建て、延床面積7,400㎡の複合商業施設が竣工する。 飲食店は一部先行オープンしている。 賃料と価格のインデックス 180 170 160 150 140 130 120 110 100 90 4Q11 • 第2四半期末時点の価格は、前期0.3%の上昇、前年比15.1%の上昇とな った。賃料の上昇減速を反映し、上昇ペースは2四半期連続で減速した。 投資市場では、資金再調達環境の改善等を背景に、 オフィス等の他セクタ ー同様、市場に供される物件が限定的となっていることから、投資総額は 抑制されたものの、投資家の取得意欲は引き続き旺盛となっている。 見通し:2016年下半期に賃料と価格は上昇ペース減速 • Oxford Economicsの経済成長見通しによると、2016年の日本の個人消 費は前年比1.4%の増加となっている。訪日外客数と旅行消費額は引き続 き増加するとみられるが、一人あたりの消費額が減少していることに注視 する必要がある。 • 賃貸市場では、 引き続き堅調な需要と限定的な供給が続くとみられること から、賃料は概ね安定的に推移する見通しである。投資市場では、投資利 回りの低下余地が小さくなっていることから、価格は、賃料動向を反映して 安定期に推移する見通しである。 注: 本レポートは、銀座と表参道のプライムリテールマーケットについて纏めている 4Q13 価格 4Q14 4Q15 4Q16 矢印は見通し (12ヶ月) を示す インデックス: 2011年第4四半期 = 100 出所: JLL 小売業販売額 10 8 賃料は安定的に推移 6 前年比(%) • 第2四半期末時点の賃料は、 月額坪当たり77,787円となり、前期比0.3% の上昇、前年比5.2%の上昇となった。上昇は15四半期連続となったもの の、上昇ペースは2四半期連続で減速した。 4Q12 賃料 17 –リテール 賃料 月額坪当たり インデックス 賃料 前年同期比 4 2 0 –2 –4 –6 4Q10 4Q11 4Q12 4Q13 百貨店・スーパー販売額) 出所: 経済産業省 4Q14 4Q15 ロジスティクス “新規供給物件のリーズナブルな賃料水準により 予想以上のネットアブゾープションを記録” 東京 リサーチ事業部 事業部長 赤城 威志 –1.4% 4,126円 プロパティ クロック フェーズ 上昇 減速 ネットアブゾープションは好調 上半期は2015年通年の90%を達成 • 5月の鉱工業生産指数は、 16業種中13業種が低下し、 前月比2.3%の減少 となった。輸出は前年比11.3%の減少と、8が月連続の減少となった。 • 外需関連の指標は弱含みで推移したものの,3PL企業等の需要は堅調と なり、 ネットアブゾープションは第2四半期に387千㎡と、JLL調査開始以 来四半期として最大、上半期総計は680千㎡と、記録的な高水準となった 2015年通年の90%を達成した。総じて当四半期の新規供給が比較的高 い成約率で稼働を開始したほか、第1四半期と2015年第4四半期に供給 された新築物件における吸収を反映した。 賃料と価格のインデックス 150 140 130 90 賃料は3四半期連続下落 新規供給の賃料が下落要因 • 第2四半期末時点の賃料は月額坪当たり4,126円、 前期比0.5%の減少、 前 年比1.4%の減少となった。 下落は3四半期連続となった一方で、 下落ペー スは減速し概ね安定的に推移した。 ベイエリア・内陸とも、 新規供給の賃料 水準が全体の平均賃料を下回ったことが下押し要因となった。 • 第2四半期末時点の価格は前期比0.5%の下落、前年比1.1%の上昇とな った 。前期比ベースで2四半期連続の下落となったものの、賃料同様、下 落ペースは減速した。 当四半期に発表された取引事例には、GLP投資法 人による 「GLP・MFLP市川塩浜」 が挙げられる。9月に55%持分を155億 円にて取得予定である。 見通し: 2016年下半期に賃料と価格は緩やかに上昇 • Oxford Economicsの経済成長見通しによると、2016年に輸出は0.3% の増加、鉱工業生産は0.9%の減少となる見通しである。 • 外需関連の見通しは弱くなっているものの、先進型物流施設に対する 3PL企業の需要は引き続き底堅く推移するとみられることから、空室率は 低下し、一時的に下落した賃料は緩やかに上昇する見通しである。投資 市場では、賃料上昇と投資利回りの低下を反映して、価格は上昇する見 通しである。 注: 本レポートは、主に東京圏に立地する新型物流施設について纏めている 80 4Q11 4Q12 出所: JLL 賃料 4Q13 価格 4Q14 4Q15 4Q16 インデックス: 2011年第4四半期 = 100 供給 1,200 1,000 800 千㎡ • 第2四半期末時点の空室率は7.4%となり、前期比0.7ポイントの低下、前 年比3.4ポイントの低下となった。 内陸エリアにて、新規供給や築浅物件に 対する力強い需要がみられ、 同エリアの空室率は前期比2.9ポイントの低 下となった。 110 100 空室率は3四半期ぶり低下 内陸エリアにおける空室減少を反映 • 第2四半期の新規供給は360千㎡となり、 ストックは前期比5.2%増加した。 当四半期はベイエリア・内陸エリアで4棟が竣工した。 うち、 「Landport柏沼 南Ⅱ」 (延床面積54千㎡)と 「GLP 厚木Ⅱ」 (延床面積89千㎡)は満室にて稼働 を開始した。 120 600 400 200 0 11 12 供給 出所: JLL 13 14 15 16F 供給予定 2011年から2015年の供給は年末時点の数値。 2016年については、供給は上半期までの数値で あり、供給予定は下半期の数値である。 19 – ロジスティクス 賃料 月額坪当たり インデックス 賃料 前年同期比 ホテル “東京の宿泊需要は引き続き インバウンド客が牽引” 東京 ホテルズ&ホスピタリティグループ マネージング ディレクター 沢柳知彦 上昇 60,000 50,000 • ホテル売買取引については、2016年第2四半期は東京の5ツ星ホテルの取 引は見られなかった。 4ツ星ホテルの取引については、不動産会社である ヒューリックが 「ホテル グランパシフィック LE DAIBA」 を約659億円 (一部屋当たり74.5百万円) で購入した。 RevPARは成長を維持するものの、成長ペースは減速すると見込まれる • 2015年は円安拡大が国内ホテルのUSドル建のADR上昇を相殺するかた ちでRevPARの高い伸びに貢献した。他方、2016年はイギリスのEU離脱 により世界経済の先行き不透明さ深まったため、 リスク回避の姿勢から 円高基調への転換が予測される。 これまでのADRの急上昇に歯止めがか かることにより、RevPARの成長ペースは減速すると見込まれる。 40 20,000 20 10,000 0 ADR 2016年5月 2015年5月 2015年11月 2014年5月 2014年11月 2013年5月 2013年11月 2012年5月 0 RevPAR 客室稼働率 (%) 出典: STR グローバル , JLL (注) 年移動平均 主要なホテル客室数 新規供給推移 500 400 客室数 • 東京の5ツ星ホテルの運営パフォーマンスは、1日当り販売可能客室数当 り宿泊売上(RevPAR)が2016年初来5月までの累計で前年比8.4%の増 加と昨年からの成長が持続している。 客室稼働率は対前年比2.7%の低下 となった一方で、平均客室単価(ADR)が対前年比11.4%の上昇したこと による。 また、年移動平均でRevPARは2012年第2四半期以来、継続して 成長軌道にある。 60 30,000 • 2016年第2四半期はラグジュアリーホテルの新規供給は無かった。 客室稼働率の低下にも関わらずRevPARは成長を維持 80 40,000 2016年第2四半期は4ツ星及び5ツ星ホテルの新規供給は無し • 2016年は、2軒の5ツ星ホテルの開業が予定されている。星のや東京が客 室数84室の高級旅館を丸の内エリアに、 またザ・プリンスギャラリー東京 紀尾井町が客室数250室のホテルを旧グランドプリンス赤坂跡地にそれ ぞれ開業を予定している。 100 2012年11月 • 訪日外客数は2016年初来5月までの累計で対前年比29.1%増の9.7 百万人であった。最近の円高傾向を背景に、昨年同時期における年間の 成長率44.9%と比較すると、2016年初来5月までの成長ペースは鈍化して いる。 また、政府は中長期目標として掲げる年間訪日外客数を2020年およ び2030年までにそれぞれ4000万人、 6000万人へ上方修正した。 5ツ星ホテル運営パフォーマンス 客室稼働率 (%) • 国内の総宿泊需要の12.4%を占める東京都の延べ宿泊者数は、2016年 初来5月までの累計で12.1百万人であった。都内延べ宿泊者数の28.1% を占める外国人宿泊者数は、対前年比2.9%増の3.7百万人であったが、 日本人宿泊者数は対前年比7.7%減の8.4百万人であった。 2011年5月 日本人の宿泊需要が減退する中、外国人の宿泊需要は依然として旺盛 2011年11月 46,969円 RevPAR 見通し(12ヶ月) 2010年11月 8.4% RevPAR 2016年5月時点 ADR/RevPAR (日本円) RevPAR 前年同期比 300 200 100 0 11 12 供給済 13 14 15 16F 将来の供給 出典: JLL 注: 東京のホテルとは、東京所在の5ツ星ホテルマーケットを意味する。 21 – ホテル • マーケット環境の改善により、投資家のホテル投資意欲は高い一方で、 ホ テルオーナーがキャッシュフローの向上を享受するため、 当面はホテルを 保有する意思が強く、売り物件が限定され、 ホテル取引件数が伸びにくい 状態が続くことが予測される。 信頼と実績を誇る 不動産売買のスペシャリスト集団 オフィス、物流施設、商業施設、事業用地など 各種不動産の売却や取得をサポート お問合わせ先 キャピタルマーケット事業部 03 5501 9250 [email protected] www.joneslanglasalle.co.jp Jones Lang LaSalle © 2016 Jones Lang LaSalle IP, Inc. All rights reserved. 賃貸オフィス物件検索サイト 新たなビジネス拠点探しをお手伝い お問合わせ先 0120 917 236 [email protected] https://www.officefinder.jp/ Jones Lang LaSalle © 2016 Jones Lang LaSalle IP, Inc. All rights reserved. ジョーンズ ラング ラサール株式会社 本社 〒100-0014 東京都千代田区永田町2-13-10 プルデンシャルタワー4F Tel: 03 5501 9200(代) 三番町オフィス 関西支社 〒102-0075 東京都千代田区三番町5-7 精糖会館5F Tel: 03 5210 8400(代) 〒541-0042 大阪府大阪市中央区今橋3-3-13 ニッセイ淀屋橋イースト3F Tel: 06 4706 1050(代) アメリカ大陸 欧州 福岡オフィス 〒812-0011 福岡県福岡市博多区博多駅前2-20-1 大博多ビル1F Tel: 092 471 6831(代) ジョーンズ ラング ラサール 海外拠点 アジア・パシフィック Adelaide Auckland Bangalore Bangkok Beijing Brisbane Canberra Cebu City Chandigarth Chengdu Chennai Chongqing Christchurch Coimbatore Colombo Guangzhou Hanoi Ho Chi Minh City Hong Kong Hyderabad Jakarta Kolkata Macau Manila Melbourne Mumbai New Delhi Osaka Pasig Perth Phuket Pune Qingdao Quenzon Seoul Shanghai Shenyang Shenzhen Singapore Sydney Taguig Taipei Tianjin Tokyo Wellington Wuhan Xi’an Atlanta Austin Baltimore Boston Buenos Aires Chicago Cincinnati Cleveland Columbus Dallas Dayton Denver Detroit Ft. Lauderdale Houston Kansas City Los Angeles McLean, VA Mexico City Miami Minneapolis Monterrey Montreal New Orleans New York Orange County Orlando Parsippany, NJ Philadelphia Phoenix Pittsburgh Portland, OR Rio de Janeiro Sacramento St. Louis Salt Lake City San Diego San Francisco Santiago Sao Paulo Seattle Tampa Toronto Vancouver Washington DC Abu Dhabi Amsterdam Antwerp Barcelona Berlin Birmingham Brussels Bucharest Budapest Dubai Dublin Dusseldorf Edinburgh Eindhoven Frankfurt Glasgow Gothenburg The Hague Hamburg Helsinki Kiev Leeds Lisbon Liverpool London Luxembourg Lyon Madrid Manchester Marbella Milan Moscow Munich Norwich Paris Prague Rotterdam Seville Stockholm St. Petersburg Tel Aviv Utrecht Valencia Warsaw Wiesbaden Jones Lang LaSalle © 2016 Jones Lang LaSalle IP, Inc. All rights reserved. For further details or to unsubscribe, please email [email protected]. All information contained herein is from sources deemed reliable; however, no representation or warranty is made to the accuracy thereof. 本レポート内容の無断転載を禁じます。

© Copyright 2026 Paperzz