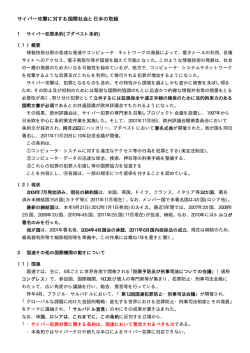

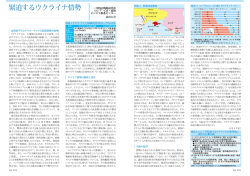

特 集 特集◆ロシア自動車産業とサプライチェーン ロシア自動車産業とサプライチェーン 特別寄稿 ロシア自動車産業の実情と 進出上の留意点 MCファクタリング・ルス社 経営企画管理本部長 尾高 健司 Special Contribution はじめに 自動車市場の成長の傾きも一時的に緩やかに ロシアに精通したスタッフを抱える大手商 なっているものの、保有台数の伸びシロや中 社や完成車メーカーならともかく、日本の部 間所得層の増大が需要の持続的成長を促し、 品メーカー等の関係者にとっては、ロシアは 中期的には欧州最大の市場となり、2020年380 「未知の国」であり、不安感を覚えてしまう 万~400万台で成熟するとの見方が強い(直近 かもしれない。そこで、この分野での経験が 予想では2017年に自動車市場は350万台程度 豊富な尾高健司さん(三菱商事よりMCファク にまで伸長する見込み)。 タリング・ルス社に出向中)に、ロシア自動 車産業の実情と進出上の留意点につき、ご寄 稿いただいた。 (編集部) セグメント別の動向 世界のトレンドと同様 にエコノミーカーとスモールカーが成長を牽 引する。引続き大衆車セグメント(B・Cセグ ロシア自動車市場動向 中期市場予測 ロシアは、リーマンショッ メント)が最大シェアを占め、最終的には欧 州市場に近い構成となる予測だが、所得水準 ク前の2000年~2007年には経済成長率(GDP) の上昇とロシアの気候・道路事情などに起因 が年平均7.2%の高成長で推移し、それに呼応 する市場特性から、高級車(Eセグメント)と するように自動車販売台数も2003年以降文字 SUV全般も中期的に堅調な成長が見込まれる。 通り倍々ゲームの勢いで拡大、2008年には290 万台(乗用車と小型商用車合計)に達し、世 現地生産の動向 ロシアでは2000年代に入 界で最も成長性の高い市場の一つと見られて り日系を含む多くの外資系完成車メーカーが いた。この背景にはロシア経済成長の原動力 次々と現地組立生産に踏みきり、2005年に とされる継続的な原油高があり、逆に油価が Industry Assembly(通称:D166)という一定の 前年比▲36%下落した2009年には経済成長率 条件を満たして現地生産を行う場合に輸入部 は▲7.8%減、自動車市場も147万台に半減、世 品に特恵関税を供与する外資優遇策が導入さ 界で最も大きくリーマンショックの影響を受 れたことを契機に現地生産は加速、2012年に けた市場の一つとなった。しかしながら、そ は現地生産は197万台(新車販売台数の67%) の後リーマンショックによる落ち込みから急 に達し総需要の伸びを上回るテンポで拡大し 速に回復し、2012年の自動車販売台数は293万 ている。内訳はLADAをはじめとする純国産車 台と過去最高を更新した。長引く欧州不況の が64万台、外国ブランド車が133万台で、現地 影響も受け、2013年に入ると経済も低迷し、 生産に占める外国車の割合も68%にまで急伸、 34 ロシアNIS調査月報2013年12月号 ロシア自動車産業の実情と進出上の留意点 今後も外資自動車メーカーの積極的な増産に 展していない。また一車種当りの生産台数が 加え、地場自動車組立専業メーカーとの協業 少ないため、外資部品メーカー(特に日系) を通じた中国メーカーをはじめとする新規参 の進出も限定的で、国内部品産業の底上げ・ 入も見込まれ、現地生産は外国ブランドの牽 育成はまだこれからという段階。ロシアにも 引により2017年に290万台規模にまで拡大す Tier-2メーカー(原材料・素材供給メーカー) る可能性がある。この場合、総需要に占める は数多く存在するが、現状ほとんどを占める 現地生産車比率は同年には83%に達する計算 OEM向けサプライヤーである欧米のTier-1部 となる。 品メーカーはそうしたTier-2を採用していない のが実情である。原材料は欧州等から輸入し 現地生産のリスク・課題 ており、その結果必然的にコスト高になる。 しかしながら今後のロシア自動車産業の発 課題は安いロシアの素材・原料を上手くまと 展に死角がまったくないかと問われれば、容 めOEMに保証できるメーカー(Tier-1)が不在 易に首をタテに振ることはできず、以下のリ であること。旭硝子が現地企業を買収し、時 スクが存在すると思料する。 間をかけて教育し品質をあげ、現在では国内 トップの供給メーカーになっている点に学ぶ 国内生産設備キャパシティ 2012年の自動車 点は多い。 販売293万台に対し、同国内の生産キャパシテ また、コスト面では他新興国と比して安価 ィはすでに340万台あるが、今後2015年までに でない労働力・ユーティリティに加え、D166 420万台に増加する見通し。特に現地生産台数 による部品関税優遇は政府により検討されて の多い上位各社(AvtoVAZ、Izhavto、Avtoframos、 いる補助金制度をもってしても2020年末で失 日産、VW、Ford、Sollers、GM、GM-AvtoVAZ) 効し、以降はかたやWTO加盟後段階的引下げ が、新D166下での義務という外圧もあり、増 が決定し2018年には15%まで下がる完成車輸 産やエンジン工場設置に動く。中期的に国内 入関税と部品関税の差は8%以下にまで縮小、 400万台市場になることが予見されていると 現地生産の優位性が低下する懸念がある。い はいえ、内陸に製造拠点が集中し物流コスト ずれにせよ2020年に向け輸入関税はじめ各種 も高いロシアが欧州含めた輸出拠点になる可 変数が車両コストに与える影響を注視、綿密 能性は低く、せいぜい関税同盟国内(カザフ に分析する必要がある。 スタン、ベラルーシ)加えてCIS域内に限定さ れ、いずれ成熟するロシア国内市場+αでは 供給キャパが余剰になる懸念がある。 ロシア政府はD166/D566により外資自動車 組立・部品メーカーの誘致には一定レベルで 成功したと言えるが、資源依存型経済からの QCD面における競争力 現時点ではロシア 産業構造転換の最後のチャンスと指摘されて 自動車産業の生産インフラ・技術・労働力は いる今がロシア自動車・部品産業の発展を左 国際水準に劣っているとされている。D166下 右する時期といえる。ロシアは依然としてボ で段階的に義務づけられている部品現調化は、 ラティリティの高い市場であるが、前述通り 各社廉価版量販車では一定の成果を上げてい 「成長の窓」は2020年には閉ざされることを るものの、総じて国内部品メーカーの品質レ 考えれば、この時期だからこそ市場参入を試 ベルは低く、高級車やSUVでは思うように進 みることに価値もあると思料する。 ロシアNIS調査月報2013年12月号 35 特集◆ロシア自動車産業とサプライチェーン 現地生産にあたっての成功要因 企業のための情報サービス、ユーティリテ 立地選定における7つの留意点 ロシアの部 ィ・インフラ整備をそれぞれ担当する明確 品産業は伝統的に国産自動車メーカーが存在 な窓口を有し、さらには投資担当副知事と する沿ヴォルガ地域を中心に分布している。 月次定例会を開催、工場立上げ時の進捗管 一方、外資自動車メーカーは北西地域(サン 理・課題解決に一緒になって対応してくれ クトペテルブルグ市、レニングラード州)と た。曖昧模糊とした法制度・許認可制度に 中央地域(モスクワ市、カルーガ州)に存在、 苦慮しながら進めざるを得ないプロジェク 今後はカリーニングラード州でも部品産業誘 トでは、相手が透明性・信頼に足るという 致が始まる予定であり、部品メーカーが進出 事実は一番の安心材料になる。) するにあたっては広い国土のどこに生産拠点 を設置するのが戦略上好ましいか、ロシアへ ②土地 の工場進出の成功要因の一つに立地選定があ 許認可に要する時間・工数リスクへの軽減 る。選定における7つの留意点とそれぞれに 策として、連邦・州政府からの実効的支援 潜在するリスク、およびリスク軽減策につい の確保が重要。 て以下整理する。 需要の集積度やインフラの整備度合いを考 慮すると、州が提供する工業団地や経済特 ①地方政府の信頼性 区の利用が有望。 (特に中小部品メーカーに 各州とも投資家のニーズやリスク軽減に配 とっては、インフラやユーティリティの単 慮した誘致提案・体制を提供している。加 独確保・整備が難しく、経済特区以外のグ えて、州知事の姿勢・人柄にも注目。 リーンフィールドでの進出はハードルが高 カルーガ、ウリヤノフスク、トゥーラ、ト ヴェリの各州は評価が高い。 く生産場所の制約を受ける。) 昨今では地場部品工場の切売りや賃貸のオ 専門の官辺対応チームを作り入念に投資契 プションもあるが、ブラウンフィールド活 約を準備、プロジェクトの透明性を確保す 用においては既存設備・労働力等の精査は ることが大切。 (特にカルーガ州は外資進出 必須。 36 ロシアNIS調査月報2013年12月号 ロシア自動車産業の実情と進出上の留意点 ③労働力(コスト、質・量の確保) ⑥インフラ&ユーティリティ 2011年のロシア労働人口は7,600万人で失業 ユーティリティコストは地域により顕著な 率は6.6%。うち自動車産業就労人口は35万 人。 差がある。 供給確保は最終的な工場への「繋ぎ込み」 都市部並びに極東、外資企業の集積する工 まで含めて事前確認要、各供給業者との契 業団地や経済特区では労務費は平均より高 約には州の支援を取りつけておくことも望 めになる。また労働力の質・量両面からの まれる。 確保の容易性は州により大きく異なるので、 入念な事前調査要。 ⑦調達/ロジスティクス 経験・技術を有する質の高い労働力の確 各種輸送インフラへのアクセスの容易性や 保・定着が容易ではなく、東欧諸国に比べ 利便性は、将来の輸送コスト・リードタイ て給与水準は低いが、人材育成や社会保障 ムに顕著な影響を与える可能性があり、事 に予想外のコストがかさみ、高い生産性レ 前調査を要する。 ベルを維持するのが困難。 劣悪な道路・鉄道事情が物流品質や納期な どに与える影響を考慮する必要がある。特 ④投資家への優遇措置(税制) にJust-in-Timeの確立が困難。 各州ともに投資家に税制面での便宜(法人 国内自動車・部品産業発展にはカルーガ/ニ 税・資産税・土地税の軽減等)を供与して ジニノブゴロド/トリアッチの3つのクラス いる。中でも特に経済特区は税メリットが ターを結ぶ物流網(ハイウェイ)を整備す 大きい。 ることは重要。 加えて交渉力次第で独自により有利な条件 を引き出せる可能性がある。 連邦政府による部品産業支援育成の仕組み 地場のTier-2/Tier-3サプライヤーが零細企 業であったり、品質を満たせないことが多 い。 が存在せず、地方政府がオファーする「非 公式な」インセンティブ(土地代、インフ ビジネス9つの教訓 進出にあたりもう一つ ラ整備費、ユーティリティ接続料などでの 留意すべき側面は、自社の人的リソースであ 優遇)のみで、非効率な投資となるケース る。工場建設・生産というお題目のためそれ がある。 に見合った人材が現地責任者として派遣され るケースが多いが、ロシアの文化・ビジネス ⑤治安と居住快適性 慣習に精通し、短期間でプロジェクトを完遂 都市部(モスクワ、サンクトペテルブルグ) するにはいわゆる経営者としてのマネジメン 以外は日本人にとって進出の難易度が高く ト力・語学力(コミュニケーション力) ・人間 なる。 力などを兼ね備えている必要がある。添付① ハード面のみならずサービス含めたソフト は下名がカルーガにおいて日仏合弁組立工場 面にも目を向け、時として独自に相応の体 でロシア人をマネージするという稀有の体験 制を整備する必要あり。 にあたり「異文化」対応について感じ、まと めたもの、また添付②はロシア人とビジネス、 仕事をする際の経験に基づく教訓である。 ロシアNIS調査月報2013年12月号 37 特集◆ロシア自動車産業とサプライチェーン 添付① 己を知り相手を知らば、ロシア人マネージ危うからず! (数値が大きいほど Individualism 個人主義が強い) 100 フランス 72 Power Distance (数値が大き い ほ ど 権100力 格差が大き い) Uncertainty Avoidance 50 46 95 68 83 54 0 90 100 (数値が大きい ほどリスク回避 志向が強い) 10 ロシア 40 30 日本 43 (数値が大きいほど 労働意識が強い) Masculinity 80 95 100 100 (数値が大きいほど 長期志向、辛抱強い) Long-Term Orientation ロシア:きわめて強いタ テ社会で、生活のため の労働という概念が強 く、安定・帰属・仲間を 求め、不安定な政治社 会システムを背景に超 短期志向である。 ■気質 辛抱強い?あきらめ? ダメもとで何でも要求。「半分」で儲けもの。したたかで逞しい。 安定志向(保守保身志向) 日本的横並びを好む。互いの給与は知っている。過度の実力主義は逆効果。 カマンダ(チーム)が合言葉。良きカマンダで長く働きたいと思っている。 低いモラル(守秘義務、コンプラ意識) 情報セキュリティ、横領・不正・競合への流出、には要注意 日本観 家電・自動車をはじめとするテクノロジー、無資源国の発展、ヘルシーな日本食、秩序高い文化をもつ日本 の・・・イメージは良い。 大方針が曖昧なのに細かい指示ばかりが飛び、自己裁量の与えられていない日本式曖昧マネジメントは・・・ ホントはとっても嫌い。 ■労働観 スペシャリストとしての生き方を善しとしている→組織の蛸壺。 個人的なコネクションを構築しそれをベースに仕事を進める傾向強い。 チームワークは属する機能部署内止まり。組織横断の協調は上司の役割。 都市部では特に従業員は平均的に若く、離職率が高い。但し地方では必ずしもそうではない。 現在の仕事はキャリアアップのプロセスと捉えるため、何が身につくかを重視する傾向がある。また履歴書に 何が残せるかが大切なため「マネージャー」タイトルを早期に求める ■業務スタイル 報連相に慣れていない。議事録は自分の仕事ではない。出張しても文書報告なし。 課題はこなすが、創造性なし。(ペーパーワークの膨大なロシアの業務では)ルーティーンを黙々とこなすのが 好き。 仕組みを作ったり、標準化するような作業はダメ。 納期感覚・・・熱しやすく冷めやすい、〆切ギリギリ&やっつけの冷や汗仕事。 セーフティーネットが未構築 - トラブル対応、危機対応準備がなく出たとこ勝負。 ■思考回路/行動様式 ビジョンや戦略を描くのは得意、それを計画に落とし実行するのは苦手。 投資回収は超短期志向、ソロバン第一主義。 論理性に欠け、話好き。分析&図式化、客観化は大の苦手。 「私のせいではない」 - 権利の主張の割に責任は取らない。解決策も上司の指示待ち。 38 ロシアNIS調査月報2013年12月号 ロシア自動車産業の実情と進出上の留意点 添付② ロシア駐在暦9年で学んだ9つの教訓 -9 commandments doing business in Russia- 1. Practice Authoritative not Authoritarian Leadership 権威主義的ではない、本物のリーダーシップを発揮すべし。業務に精通し部下は助け・リー ドせよ。「否定・管理」より「受容・支援・統合」を。 2. Build a Strong One-Company Organizational Culture with Visible Foreign Elements 親会社の個性が生きたワン・カンパニー文化を確立すべし。ロシア流になってはいけない。 3. Create an Empowered Organization Step by Step 権限委譲は難しいが現地化推進は重要であり、それゆえ段階的に実施すべし。会社・部 門・個人の目標や存在意義を明示し、「ロシア人に任せる、しかしチェック・教育する」のサイク ルを回す。 4. Respect Local Rules, But Play Your Own Game ロシアのルールを尊重しつつも、己のスタイル・ポリシーを忘れることなかれ。合理性と柔軟 性を併せ持ち、法規は尊重するも経営に妥協なく強く。 5. Stand Firm on Major Goals and be Flexible on Details 核心には断固たる態度で、枝葉末節には柔軟に対処すべし。明確かつ分かりやすいBIG PICTUREを示し共感を得た上でDailyに対処すること。 6. Learn to live and manage in crisis with proactive insight and quick decision making 窮地に活を見出す術を学べ。ほとんどの問題は最悪事態に陥る寸前の1時間で片がつくの が通例、それがスピーディな意思決定を要求される所以。 リスクを事前に察知して対策を考え、「最後の1時間」にあらかじめ備えておくこと。 7. Put high priority on findings of good partners and genuine decision makers 信頼できる良きビジネスパートナーの有無がビジネス成否に大きく影響する。資本の所有と 経営執行の分離が進んでおり、真のキーパーソンを捕まえ関係を作っておくことはビジネスの 効率性を上げるために重要。 8. Cultivate Relationships with Government Agencies at All Levels in Business and Civil Society 政府や行政機関との良好な関係・人脈を構築すべし。困ったときにこそ費やした時間に比 例したリターンを実感することだろう。 9. Recognize that Corruption is omnipresent in Russia must be managed 腐敗は生活の一部であり、うまく対処する術を身につけよ。(カルーガはこれが極めて少な い州であり良好なビジネス環境にあった。) ロシアNIS調査月報2013年12月号 39

© Copyright 2026 Paperzz