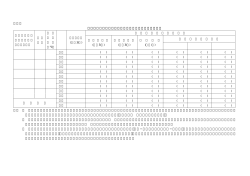

資料 NO.4 宮代町国民健康保険税条例の一部を改正する条例の概要 【概要】 70 歳以上の一部負担金割合の判定等に係る所得について地方税法の一部を改正 する法律による金融・証券税制の見直しにより、「特定公社債等の利子所得」が加 えられたこと。また、所得税法等の一部を改正する法律による新たな分離課税区分 の創設に伴い、「特例適用利子等の額」又は「特例適用配当等の額」が加えられた ため、関係条文の改正を行うもの。 【施行日】 平成 29 年 1 月 1 日 1 宮代町国民健康保険税条例新旧対照表 改正後(案) 現行 第1~2条 (略) (国民健康保険の被保険者に係る所得割額) 第1~2条 (略) (国民健康保険の被保険者に係る所得割額) 第3条 前条第2項の所得割額は、賦課期日の属する年の前年の所得 第3条 前条第2項の所得割額は、賦課期日の属する年の前年の所得 に係る地方税法(昭和25年法律第226号。以下「法」という。) に係る地方税法(昭和25年法律第226号。以下「法」という。) 第314条の2第1項に規定する総所得金額及び山林所得金額並 第314条の2第1項に規定する総所得金額及び山林所得金額 びに特例適用配当等の額の合計額から同条第2項の規定による控 の合計額から同条第2項の規定による控 除をした後の総所得金額及び山林所得金額並びに特例適用配当等 除をした後の総所得金額及び山林所得金額 の額の合計額(以下「基礎控除後の総所得金額等」という。)に1 の合計額(以下「基礎控除後の総所得金額等」という。)に1 00分の5.7を乗じて算定する。 00分の5.7を乗じて算定する。 2 前項の場合における法第314条の2第1項に規定する総所得 2 前項の場合における法第314条の2第1項に規定する総所得 金額又は山林所得金額を算定する場合においては、法第313条第 金額又は山林所得金額を算定する場合においては、法第313条第 9項中雑損失の金額に係る部分の規定を適用しないものとする。 9項中雑損失の金額に係る部分の規定を適用しないものとする。 第4~22条 (略) 第4~22条 (略) (国民健康保険税の減額) (国民健康保険税の減額) 第23条 次の各号のいずれかに掲げる国民健康保険税の納税義務 第23条 次の各号のいずれかに掲げる国民健康保険税の納税義務 者に対して課する国民健康保険税の額は、第2条第2項本文の基礎 者に対して課する国民健康保険税の額は、第2条第2項本文の基礎 課税額からア及びイに掲げる額を減額して得た額(当該減額して得 課税額からア及びイに掲げる額を減額して得た額(当該減額して得 た額が52万円を超える場合には、52万円)、同条第3項本文の た額が52万円を超える場合には、52万円)、同条第3項本文の 後期高齢者支援金等課税額からウに掲げる額を減額して得た額(当 後期高齢者支援金等課税額からウに掲げる額を減額して得た額(当 該減額して得た額が17万円を超える場合には、17万円)並びに 該減額して得た額が17万円を超える場合には、17万円)並びに 同条第4項本文の介護納付金課税額からエに掲げる額を減額して 同条第4項本文の介護納付金課税額からエに掲げる額を減額して 得た額(当該減額して得た額が16万円を超える場合には、16万 得た額(当該減額して得た額が16万円を超える場合には、16万 円)の合算額とする。 円)の合算額とする。 2 (1) 法第703条の5に規定する総所得金額及び山林所得金額 (1) 法第703条の5に規定する総所得金額及び山林所得金額 並びに特例適用配当等の額の合算額が33万円を超えない世帯 の合算額が33万円を超えない世帯 に係る納税義務者 に係る納税義務者 ア 略 ア 略 イ 略 イ 略 ウ 略 ウ 略 エ 略 エ 略 (2) 法第703条の5に規定する総所得金額及び山林所得金額 並びに特例適用配当等の額の合算額が33万円に被保険者及び 特定同一世帯所属者1人につき26万円を加算した金額を超え ない世帯に係る納税義務者(前号に該当する者を除く。) (2) 法第703条の5に規定する総所得金額及び山林所得金額 の合算額が33万円に被保険者及び特 定同一世帯所属者1人につき26万円を加算した金額を超えな い世帯に係る納税義務者(前号に該当する者を除く。) ア 略 ア 略 イ 略 イ 略 ウ 略 ウ 略 エ 略 エ 略 (3) 法第703条の5に規定する総所得金額及び山林所得金額 並びに特例適用配当等の額の合算額が、33万円に被保険者及び 特定同一世帯所属者1人につき47万円を加算した金額を超え ない世帯に係る納税義務者(前2号に該当する者を除く。) (3) 法第703条の5に規定する総所得金額及び山林所得金額 の合算額が、33万円に被保険者及び 特定同一世帯所属者1人につき47万円を加算した金額を超え ない世帯に係る納税義務者(前2号に該当する者を除く。) ア 略 ア 略 イ 略 イ 略 ウ 略 ウ 略 エ 略 第23~28条 (略) 3 エ 略 第23~28条 3 (略) 附 則 附 (施行期日) 則 (施行期日) 1~2(略) 1~2(略) (上場株式等に係る配当所得等に係る国民健康保険税の課税の特 例) (上場株式等に係る配当所得 例) に係る国民健康保険税の課税の特 3 世帯主又はその世帯に属する国民健康保険の被保険者若しくは 3 世帯主又はその世帯に属する国民健康保険の被保険者若しくは 特定同一世帯所属者が法附則第33条の2第5項の配当所得を有 特定同一世帯所属者が法附則第33条の2第5項の配当所得を有 する場合における第3条、第6条、第8条及び第23条の規定の適 する場合における第3条、第6条、第8条及び第23条の規定の適 用については、第3条第1項中「及び山林所得金額」とあるのは「及 用については、第3条第1項中「及び山林所得金額」とあるのは「及 び山林所得金額並びに法附則第33条の2第5項に規定する上場 び山林所得金額並びに法附則第33条の2第5項に規定する上場 株式等に係る配当所得等の金額」と、「同条第2項」とあるのは「法 株式等に係る配当所得 の金額」と、「同条第2項」とあるのは「法 第314条の2第2項」と、同条第2項中「又は山林所得金額」と 第314条の2第2項」と、同条第2項中「又は山林所得金額」と あるのは「若しくは山林所得金額又は法附則第33条の2第5項に あるのは「若しくは山林所得金額又は法附則第33条の2第5項に 規定する上場株式等に係る配当所得等の金額」と、第23条中「及 規定する上場株式等に係る配当所得 の金額」と、第23条中「及 び山林所得金額」とあるのは「及び山林所得金額並びに法附則第3 び山林所得金額」とあるのは「及び山林所得金額並びに法附則第3 3条の2第5項に規定する上場株式等に係る配当所得等の金額」と 3条の2第5項に規定する上場株式等に係る配当所得 の金額」と する。 する。 4~6(略) 4~6(略) (上場株式等に係る譲渡損失の損益通算及び繰越控除に係る国民 健康保険税の課税の特例) (上場株式等に係る譲渡損失の損益通算及び繰越控除に係る国民 健康保険税の課税の特例) 4 7 世帯主又はその世帯に属する国民健康保険の被保険者若しくは 7 世帯主又はその世帯に属する国民健康保険の被保険者若しくは 特定同一世帯所属者が法附則第35条の2の6第11項又は第1 特定同一世帯所属者が法附則第35条の2の6第11項又は第1 5項の規定の適用を受ける場合における附則第3項の規定の適用 5項の規定の適用を受ける場合における附則第3項の規定の適用 については、同項中「上場株式等に係る配当所得等の金額」とある については、同項中「上場株式等に係る配当所得 の金額」とある のは「上場株式等に係る配当所得等の金額(法附則第35条の2の のは「上場株式等に係る配当所得 の金額(法附則第35条の2の 6第11項又は第15項の規定の適用がある場合には、その適用後 6第11項又は第15項の規定の適用がある場合には、その適用後 4 の金額)」とする。 の金額)」とする。 5 8~12 (略) 8~12 (特例適用利子等に係る国民健康保険税の課税の特例) 13 世帯主又はその世帯に属する国民健康保険の被保険者若しく は特定同一世帯所属者が外国居住者等の所得に対する相互主義に よる所得税等の非課税等に関する法律(昭和37年法律第144 号)第8条第2項に規定する特例適用利子等、同法第12条第5項 に規定する特例適用利子等又は同法第16条第2項に規定する特 例適用利子等に係る利子所得、配当所得、譲渡所得、一時所得及び 雑所得を有する場合における第3条、第6条、第8条及び第23条 の規定の適用については、第3条第1項中「山林所得金額の合計額 から同条第2項」とあるのは「山林所得金額並びに外国居住者等の 所得に対する相互主義による所得税等の非課税等に関する法律(昭 和37年法律第144号)第8条第2項(同法第12条第5項及び 第16条第2項において準用する場合を含む。)に規定する特例適 用利子等の額(以下この条及び第23条において「特例適用利子等 の額」という。)の合計額から法第314条の2第2項」と、「山 林所得金額の合計額(「」とあるのは「山林所得金額並びに特例適 用利子等の額の合計額(「」と、同条第2項中「又は山林所得金額」 とあるのは「若しくは山林所得金額又は特例適用利子等の額」と、 第23条中「山林所得金額」とあるのは「山林所得金額並びに特例 適用利子等の額」とする。 (特例適用配当等に係る国民健康保険税の課税の特例) 14 世帯主又はその世帯に属する国民健康保険の被保険者若しく は特定同一世帯所属者が外国居住者等の所得に対する相互主義に よる所得税等の非課税等に関する法律第8条第4項に規定する特 5 (略) 例適用配当等、同法第12条第6項に規定する特例適用配当等又は 同法第16条第3項に規定する特例適用配当等に係る利子所得、配 当所得及び雑所得を有する場合における第3条、第6条、第8条及 び第23条の規定の適用については、第3条第1項中「山林所得金 額の合計額から同条第2項」とあるのは「山林所得金額並びに外国 居住者等の所得に対する相互主義による所得税等の非課税等に関 する法律第8条第4項(同法第12条第6項及び第16条第3項に おいて準用する場合を含む。)に規定する特例適用配当等の額(以 下この条及び第23条において「特例適用配当等の額」という。) の合計額から法314条の2第2項」と、「山林所得金額の合計額 (「」とあるのは「山林所得金額並びに特例適用配当等の額の合計 額(「」と、同条第2項注「又は山林所得金額」とあるのは「若し くは山林所得金額又は特例適用配当等の額」と、第23条中「山林 所得金額」とあるのは「山林所得金額並びに特例適用配当等の額」 とする。 (条約適用利子等に係る国民健康保険税の課税の特例) (条約適用利子等に係る国民健康保険税の課税の特例) 15 13 (条約適用配当等に係る国民健康保険税の課税の特例) (条約適用配当等に係る国民健康保険税の課税の特例) 16 14 (平成22年度以降の保険税の減免の特例) (平成22年度以降の保険税の減免の特例) 17 15 (東日本大震災に係る被災居住用財産の敷地に係る譲渡期限の延 長の特例) (東日本大震災に係る被災居住用財産の敷地に係る譲渡期限の延 長の特例) 16 6 18 6 7 7

© Copyright 2026 Paperzz