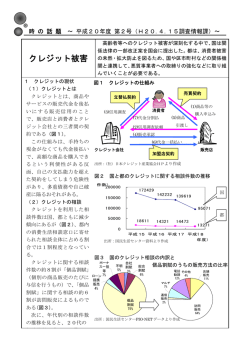

割賦販売法改正 2.割賦販売法改正 クレジットを利用した過剰与信や悪質商法被害が深刻化していることから、安心し て利用できるクレジット制度をめざし、割賦販売法を改正する。 (1) 顧客の支払能力を超えるクレジット契約(過剰与信)ができないよう、クレジッ ト会社に対して実効性のある制限を設ける。 (2) クレジット会社には、悪質商法にクレジットが使われないようにする義務と、販 売業者と同じ責任を持たせる。 (3) クレジット契約の規制対象に1回払いを含め、商品等の限定(指定商品制)を廃 止する。 (4) 契約書型のクレジット業者にも登録制などの規制を設ける。 クレジットを利用した悪徳商法や多重債務(過剰与信)をなくすため、明年の通常国会で予定 されている割賦販売法改正で、苦情件数の8割を占める訪問販売等での個別契約型信販への実効 的規制を求めます。 【2008年改正に向けた考え方】 【運動の視点・課題】 ◆クレ・サラ高金利引き下げ運動の 積み残し課題として 悪質商法にクレジットを使わせない ~ 消費者のための法改正を! ○過剰与信防止の実効ある制限 (特商法対象の契約書型クレジッ トには、貸金業法も参考に具体 的基準を明確化) ○加盟店管理義務の法文化 ○契約書型クレジットには 販売店との共同責任(民事効) ◆消費者政策拡充の取り組みの延長 法の抜け穴をなくす ○1回払い契約も規制対象に ○指定商品制の廃止 (ネガティブリストへ) 悪質業者のクレジットへの参入を シャットアウト! (貸金業法規制強化によるヤミ金等の 参入への対応) ○契約書型クレジットにも 開業規制(登録制) 書面交付義務 クーリング・オフを! - 6 - 【大目標】 安心して使えるクレジット制度へ (クレジット取引の健全な発展) 支払い能力を超えたクレジット契約 からの生活破綻・多重債務を防止 被害の集中している契約書型クレジット (個品式)への実効的規制に絞り込み 割賦販売法改正 クレジットにもある過剰与信・多重債務~ クレ・サラ運動の継続課題として 【クレジット市場と法規制の関係】 消費者信用 ・・・・ 消費者の信用に基づく取引 クレジット・・・後払いで商品等を購入 約43兆円 クレジットカード 約32兆円(75%) 非割賦払 約33兆円 (1~2回払等) 苦情件数の8割が 契約書型クレジットに ●次々販売・過量販売 → 生活破綻・多重債務 (高齢者・若者が標的) ●悪質商法(リフォーム、 呉服、布団、宝飾品、エス テ、絵画、レンタル商法、 モニター商法・・・・・・) 約76兆円 ローン・キャッシング(消費者金融) ・・・ お金を借りる 約33兆円 契約書型 約11兆円 (サラ金 約10兆円 クレジットローン 約10兆円) 割賦払い 約10兆円 貸金業法、利息制限法、出資法 (金融庁、法務省) 割賦販売法 (経済産業省) 適用対象は、2ヶ月以上 かつ3回以上の分割払い 昨年の法改正で金利引き下げ、 過剰与信・総量規制等が実現! *信用供与額は、(社)日本クレジット産業協会による2005年の推計 クレジットを利用した悪徳商法被害を防ぐには 【契約書型クレジットの構造的な問題】 信用法制と消費者法制の両面からチェック (訪問販売等を規制する法律) ○指定商品制の見直し ○消費者団体訴訟制度の適用 ○禁止行為違反に対する契約取消権 の拡大 手数料 高額商品の 強引な販売 加盟店契約 消費者 代金立替 過剰与信 ○過剰与信の実効的な規制 ○加盟店管理義務の法定 ○販売店との共同責任 ○割賦要件、指定商品制の撤廃 ○契約書型に開業規制 特定商取引法 信販会社 返済 割賦販売法 ●加盟店が売るほど利益があがる → 杜撰な与信審査、加盟店管 販売業者(加盟店) ●自分で代金を回収する必要がない。 → 契約させれば金になる ○ 回収した立替金は返さなくてよいので、信販会社は回収を第一に考え、悪質加盟店に気づいてもす ぐには手をきらない。→ 被害が拡大。 ○ 販売契約が無効・取消になっても、既払金は戻ってこない。(販売業者は倒産・逃亡が多い) ○ 1~2回払いは割販法の適用を受けないので、信販会社から残債務も請求される。 ○ 契約書型クレジットだと無登録で営業できる(開業規制なし)→ ヤミ金等の参入も野放し - 7 -

© Copyright 2026 Paperzz