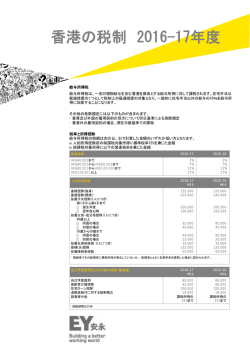

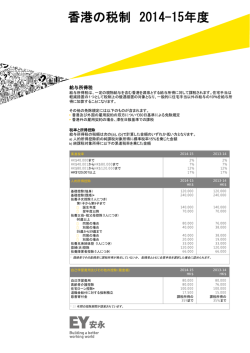

July 2015 オーストラリアの印紙税: 変わり続ける制度 オーストラリアの印紙税は、全国8つの州政府および準州政府にとって重要な財源の1つであり、その制度 は特に過去15年間にわたり変化し続けてきています。ここでは、オーストラリアにおける変わりゆく印紙税制 度について各州政府および準州政府に焦点をあてて解説していきます。 最近の傾向としてオーストラリアでは、各州政府および準州政府とも印紙税の適用対象となる取引や資産 の範囲を拡大していますが、この数年間においてはそれぞれの州政府および準州政府が採るアプローチが 異なってきていることが見て取れます。こうした継続的な変化と州・準州ごとの規則の違いのため、印紙税は 思わぬ問題につながる可能性があります。 印紙税とは? オーストラリアには譲渡税(オーストラリア国内の資産や事業に関する直接取引に課されるもの)、土地権 利税(land richduty)/土地保有税(landholder duty)(オーストラリア国内の土地や鉱業権の間接的な譲 渡に課されるもの)、保険税、抵当税、株式譲渡税および自動車の所有権譲渡税を含む多様な印紙税があり ます。今月号ではその中でも、一般譲渡税および土地権利税/土地保有税に焦点を絞って説明します。 印紙税は、オーストラリア国内にある土地に関する権利(賃借権を含む)、事業資産(有形資産、のれん、 知的財産、法定免許やそのほかの特定権利)および特定の会社や信託の持分に関わる取引に対して適用さ れます。加えて、オーストラリア国内の鉱業合弁事業における少数持分の取得や売却も課税対象となりえま す。 また、オーストラリアと直接的な関係がない場合においても、印紙税の課税対象となることがあります。例え ば、オーストラリア国内の土地または鉱業権を持つ会社の20%の株式を保有する別の海外居住法人(例え ば日本の会社)の株式を譲渡または売却する場合においても、印紙税が課される場合があります(譲渡先ま たは売却先が同じグループ企業の一員であっても課税される可能性があります)。 印紙税の拡大:政治的背景 特にこの15年間における印紙税制度の変遷の背景には、連邦政府と各州政府および準州政府の間で互 いの財源と責任の分担をめぐって繰り広げられてきた国家的な政治論争があります。1999年6月の物品サ ービス税(Goods and Services Tax 、GST)導入に合わせて、一部の州政府および準州政府は特定の印紙 税の段階的廃止を検討することに合意しました。その後一部の印紙税は実際に廃止されたものの、いくつか の印紙税目(とりわけ譲渡税と土地権利税/土地保有税)は徐々に拡大されてきました。 一例として、2008年の西オーストラリア(WA)州政府による改正を皮切りに、タスマニア(TAS)州を除く各 州・準州政府はそれぞれ従前の「土地権利税」を「土地保有税」に変更しました。これらの改正により、印紙税 はより多様な取引に適用され、また各取引においてより多くの資産に対しても適用されるようになりました。も う1つの例としてはニュー・サウス・ウェールズ(以下、NSW)州およびクイーンズランド(QLD)州における、印 紙税課税対象となる鉱業権の種類の追加が挙げられます。 加えて、印紙税の免税措置の適用可否を判断する際、より厳しい調査により厳密に運用(具体的には、印 紙税関連法の解釈を狭めるか、法律自体を改正する形で)されるという傾向があります。例えば最近では「オ ーストラリア納税者」と「非オーストラリア納税者」という属性の違いに注目する傾向が強まっており、その結果 印紙税の免除適用を否認される件数が増加しました。 相違点:各州・準州ごとの異なるアプローチ 今年すでに発表された各州政府および準州政府の予算案から、印紙税に関して各々が異なるアプローチ を取っていることが分かります。例えば、南オーストラリア(SA)州政府はむこう3年間にかけていくつかの印 紙税目を廃止する意思を表明しました。この動きは、12年にオーストラリア首都特別地域(ACT)準州政府が いくつかの印紙税につき、向こう20年間にわたって毎年段階的に税率を下げていくことによって、最終的には 廃止すると決定したことに続くものです。 一方で、ビクトリア(以下、VIC)州政府は15年7月1日から外国人に対する印紙税率を実質上引き上げる といった法改正を行う など、かなり異なるアプローチをとっています。こうした法改正の結果、外国人による直接的または間接的な 住宅物件の取得を含む一定の取引に課される印紙税率は3%引き上げられました。その上、対象となる外国 人購入者は当該3%の増加分に関して同州の税法に基づくさまざまな特典を受けることができません。 上記法改正では十分検討されていない文言や、場合によっては意味があいまいな文言が使われているた め、とりわけオーストラリアの不動産業界から批判を受けています。このような批判をかわすためVIC州政府 はガイドラインを発表し、州財務相に「VIC州における住宅供給に資する商業活動(主に住宅用を目的とする 新規開発または再開発)を行う」外国人購入者を適用から免除する単独裁量権を与えることにしました。同ガ イドラインは「対象住宅物件に対する外国人投資家の所有権または支配権の実質および程度」と「当該外国 投資による地域社会への影響」を考慮するなど、州財務相が尊重すべきいくつかの原則を規定しています。 しかし実際の運用では、投資家が商業上慎重に扱うべき情報を州政府に開示しないと単独裁量を申請でき ないという問題が伴います。このような問題を考慮に入れた上、VIC州にある宅地に関する取引を行う前に、 州財務相の単独裁量による印紙税減免を申請するかどうかを検討する必要があります。 印紙税:不透明な将来 本記事で取り上げられた実例は、オーストラリアにおける印紙税制度の今後の方向性が極めて不確実で あることを示唆しています。他の州政府および準州政府はVIC州の後に続いて国内と国外の納税者を差別化 する方向に転じるか否かについて態度を明らかにしていません。さらに、連邦政府が「税制改正」と「各級政 府間の責任分担に関する改革」をテーマにした2つの報告書の作成を表明していますが、これらに印紙税に 関する提言が含まれるかどうか、また含まれたとしても各州政府および準州政府がそれを採用するかは明確 ではありません。 結論として、これらの改正によりオーストラリア国内の資産に直接的または間接的に関連する取引を実行 する場合には、事前にオーストラリアの印紙税制度に関してアドバイザーに相談することが、重要となります。 オーストラリアの印紙税:変わり続ける制度 EY Contacts Steven Paterson Director, Tax +61 2 9276 9711 [email protected] Jodie Fogale Executive Director, Tax +61 2 9248 4426 [email protected] 渡辺登二 Toni Watanabe Director, Tax +61 2 9248 4771(Sydney) +61 7 3011 3526 (Brisbane) [email protected] 著者プロフィル◎国外投資スキームのストラクチャリング、移転価 格、M&A、資金調達、税務当局対応において税務とリーガルをあ わせ15年以上の経験を有する。現在、日系企業の豪州およびパ プアニューギニアへの投資に対する税務サービスを担当 EY Japan Business Services (JBS) Contacts National Sydney 菊井隆正 Takamasa Kikui Partner JBS APAC/Oceania Leader +61 2 9248 5986 [email protected] 篠崎純也 Junya Shinozaki Director JBS NSW Leader +61 2 9248 5739 [email protected] Sydney/ Brisbane Brisbane Perth 渡辺登二 Toni Watanabe Director, Tax +61 2 9248 4771(Sydney) +61 7 3011 3526 (Brisbane) [email protected] Melbourne 清水規史 Norfumi Shimizu Japan Business Services +61 3 8650 7650 [email protected] Adelaide 川井真由美 Mayumi Kawai Japan Business Services +61 8 8417 1974 [email protected] オーストラリアの印紙税:変わり続ける制度 Perth 荒川尚子 Shoko Arakawa Director, Assurance / TAS +61 7 3011 3189 [email protected] 井上恵章 Shigeaki Inoue Director,Tax JBS Perth Leader +61 8 9217 1296 [email protected] 諸貫 健太郎 Kentaro Moronuki Senior Manager, Assurance +61 8 9429 2222 [email protected] EY | Assurance | Tax | Transactions | Advisory About EY EY is a global leader in assurance, tax, transaction and advisory services. The insights and quality services we deliver help build trust and confidence in the capital markets and in economies the world over. We develop outstanding leaders who team to deliver on our promises to all of our stakeholders. In so doing, we play a critical role in building a better working world for our people, for our clients and for our communities. EY refers to the global organization, and may refer to one or more, of the member firms of Ernst & Young Global Limited, each of which is a separate legal entity. Ernst & Young Global Limited, a UK company limited by guarantee, does not provide services to clients. For more information about our organization, please visit ey.com. About EY's Tax Services Your business will prosper as you build it on a strong foundation and grow it in a sustainable way. At EY, we believe that managing your tax obligations responsibly and proactively can make a critical difference. Our global teams of talented people bring you technical knowledge, business experience and consistency, all built on our unwavering commitment to quality service — wherever you are and whatever tax services you need. We create highly networked teams that can advise on planning, compliance and reporting and help you maintain constructive tax authority relationships — wherever you operate. Our technical networks across the globe can work with you to reduce inefficiencies, mitigate risk and improve opportunity. Our 38,000 tax professionals, in more than 140 countries, are committed to giving you the quality, consistency and customization you need to support your tax function. © 2015 Ernst & Young, Australia. All Rights Reserved. APAC no. AU00002361 This communication provides general information which is current at the time of production. The information contained in this communication does not constitute advice and should not be relied on as such. Professional advice should be sought prior to any action being taken in reliance on any of the information. Ernst & Young disclaims all responsibility and liability (including, without limitation, for any direct or indirect or consequential costs, loss or damage or loss of profits) arising from anything done or omitted to be done by any party in reliance, whether wholly or partially, on any of the information. Any party that relies on the information does so at its own risk. The views expressed in this article are the views of the author, not Ernst & Young. Liability limited by a scheme approved under Professional Standards Legislation. ey.com/au オーストラリアの印紙税:変わり続ける制度

© Copyright 2026 Paperzz

![[第1回]いまさら聞けない基本用語集・パート1](http://s3.paperzz.com/store/data/005730514_1-b7ae16dfb9a0547a666a9ab109b7bc71-250x500.png)