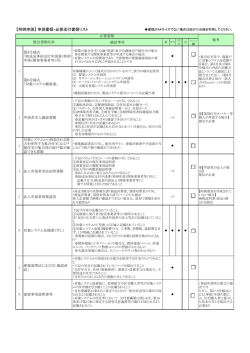

2007/1 コンピュータ技法1B・第15回 財務諸表の作成 ここまでの学習で「表計算ソフト」を何度か使用してきましたが、あらためて「数表の作 成」のしかたを確認して、学習する課題に取り組んでみましょう。 6桁精算表をつくる 簿記学習上の基本的な計算表である「6桁精算表」を表計算ソフトで作成する方法を、課 題を通じて学んでゆきます。 この課題は「表の作成」がきちんとできるかを確認することが目的なので、課題のとおり に作成することを重視してください。 (課題1)下の精算表を(この紙に書き入れて)完成させなさい。 次に、「試算表の各科目の金額」を書き入れると自動的に「損益計算書・貸借対照表の各科 目の金額」を表示し、 「合計額」や「利益/損失」を表示する数表を Excel で作成しなさい。 精算表 試算表 勘定科目 借方 現金 損益計算書 貸方 借方 貸借対照表 貸方 借方 340,000 銀行預金 ( ( ) 貸方 ) 110,000 売掛金 280,000 ( ) 商品 314,000 ( ) 貸付金 ( 建物 ) 105,000 280,000 買掛金 ( 331,000 借入金 ( ) 資本金 ( ) 商品売買益 ( 給料 ( ) 300,000 ( ) 80,000 支払地代 ( 120,000 受取利息 ( ) ( ) ) 1,000 ( ) ) 15,000 水道光熱費 10,000 ( ) 消耗品費 18,000 ( ) ( ) 当期純( ) ) 1,552,000 ( ) 123,000 1,431,000 【作業】 (0) 表の、 ( )内と、___ 灰色のところ(借方・貸方のどちらか)に、当てはま る数を鉛筆・ペンで書き入れよ。 【表計算ソフトで精算表を作成するときは( )や灰色を入れなくてよい。】 ★作業前の Excel ファイルを「0631xxx精算表1」という名前で保存すること (1) 表計算ソフトで、「表の見出し・枠線」の部分をさきに作ります。 操作方法が分からないところは積極的に質問をすること。 (ア) シートの見出しタブ(左下の「Sheet1」)を「精算表課題1」と書き換えます。 (イ) 「勘定科目」「試算表」「損益計算書」「貸借対照表」のところは、「2つのセルの 結合」をします。 (ウ) 上部2行の見出しが書かれたセルは、すべて「中央揃え」にします。 (エ) 3行目以下の、数字が当てはまるセルは、すべて「右揃え」にします。さらに、 「コンマが自動的に入る」ようにします。 (オ) 表の中に「罫線」を書き入れます。線を実線・二重線・点線と使い分けるのは 精算表の習慣になっていますので、プリントを見て一緒になるようにしましょう。 (2) 左側の「試算表」に資産/負債/資本/収益/費用にあたる各項目を書き入れると、 右側の「損益計算書」「貸借対照表」に自動的に転記するようにします。 自動的に転記されるようにするには、「数式」を Excel の中に書くことになります。 「損益計算書」 「貸借対照表」の対応する箇所の中身が「=(左側の試算表のセル)」 となるように、式を書き入れます。 (3) 「損益計算書」の「借方」の合計と「貸方」の合計の差額から次の数が計算できる ように、計算式を作成してください。 (ア) 「当期純利益」が出た場合は「損益計算書の借方」と「貸借対照表の貸方」にそ の金額の計算結果を表示する。 (イ) 「当期純損失」が出た場合は「損益計算書の貸方」と「貸借対照表の借方」にそ の金額の計算結果を表示する。 (4) 最下段に合計が出るように、計算式を作成してください。 (5) 左下の「当期純( )」のセルに、 「損失が出た場合は『当期純損失』 、そうでない ときは『当期純利益』と表示」するように設定します。 「損益計算書」の「貸方」に0より大きい数が入ったときは『当期純損失』、それ 以外のときは『当期純利益』と表示されるように設定しましょう。 (完成したら) 完成したら、 『試算表』の数値を変更したら、その変更が反映されて他の場所が正しく 変更するか確認しましょう。 1. 「試算表の借方」の支払地代を 10,000、現金を 345,000 にするとどうなりますか。 2. 「試算表の貸方」の商品売却益を 130,000、「借方」の現金を 350,000 にすると、 どうなりますか。 (正解:1.=当期純利益が 3000 になる、2.=当期純利益が 8000 になる) 【提出物】 「試算表」に次の数を当てはめて計算を行った「精算表」を、提出用フォルダに提出せよ。 z 「試算表の借方」の「給料」の欄→(学籍番号の下2桁の数+10)×1000 z 「試算表の借方」の「現金」の欄→(410−学籍番号の下2桁の数)×1000 (例:0631143 の学生の場合…(410-43)×1000=367000)

© Copyright 2026 Paperzz