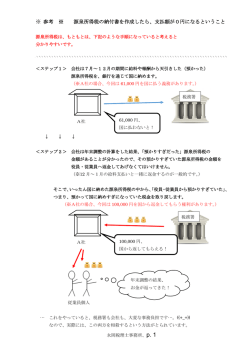

土地改良区内の農地の転用目的での譲渡に際 して土地改良区に支払われた農地転用決済金等 がある場合における譲渡費用の取扱いについて 【概 要】 ○ 土地や建物を譲渡した場合の譲渡所得の計算は、これらの資産の譲渡価額から取 得費と譲渡費用を差し引いて行います。 ○ ところで、土地改良区内にある農地を農地以外に転用して譲渡する場合、土地改 良法の規定などにより、土地改良区への農地転用決済金及び協力金等(以下「農地 転 用 決 済 金 等 」 と い い ま す 。) の 支 払 義 務 が 生 じ る こ と が あ り ま す 。 ○ そして、これまでは、この農地転用決済金等は、譲渡所得の金額の計算上、譲渡 費用(資産の譲渡のために直接要した費用及び資産の譲渡価額を増加させるため譲 渡に際して支出した費用)に当たらないとしてきました。 こ の 度 、「 土 地 改 良 区 内 の 農 地 の 転 用 目 的 で の 譲 渡 に 際 し て 土 地 改 良区に支払われた農地転用決済金等は譲渡費用に当たる。」 と す る 最 高裁判所及び東京高等裁判所の判決があったことから、一定の要件を 満たす農地転用決済金等については、譲渡所得の金額の計算上、譲渡 費用とするよう取扱いを改めることとしましたので、お知らせします。 問1 答 譲渡費用となる農地転用決済金等とは、具体的にはどのようなものですか。 譲渡費用となるのは、次の1及び2です。 1 農 地 転 用 決 済 金 ( 次 の ① ~ ④ の す べ て を 満 た す も の を い い ま す 。) ① 売 買 契 約 で 農 地 法 の 規 定 に よ る 農 地 転 用 の 許 可 又 は 届 出( 以 下「 農 地 転 用 許 可 等 」 と い い ま す 。) が 停 止 条 件 と さ れ て い る な ど 、 売 買 契 約 に お い て 、 土 地 改良区内の農地を転用して売買することが契約の内容になっていたものであ ること。 ② 土 地 改 良 法 第 42 条 第 2 項 及 び こ れ を 受 け た 土 地 改 良 区 の 規 程 に よ り 、 土 地 改 良 区 に 支 払 う こ と が 義 務 付 け ら れ て い る 償 還 金 、事 業 費 等( ※ )で あ る こ と 。 (※)費用の名称については、各土地改良区により異なっている場合があります。 ③ 転用目的での譲渡に際して土地改良区に支払われたものであること。 ④ 決済の時点で既に支払義務が発生していた決済年度以前の年度に係る賦課 金等の未納入金でないこと。 《裏面へ》 2 協 力 金 等 ( 次 の ① ~ ④ の す べ て を 満 た す も の を い い ま す 。) ① 売買契約で農地転用許可等が停止条件とされているなど、売買契約におい て、土地改良区内の農地を転用して売買することが契約の内容になっていた ものであること。 ② 土地改良区の規程により、土地改良区に支払うことが義務付けられている 協力金、負担金等(※)であること。 (※)費用の名称については、各土地改良区により異なっている場合があります。 ③ 転 用 さ れ た 土 地 の た め に 土 地 改 良 施 設( ※ )を 将 来 に わ た っ て 使 用 す る こ と を目的としたものであること。 (※) 「 土 地 改 良 施 設 」と は 、農 業 用 用 排 水 施 設 、農 業 用 道 路 そ の 他 農 用 地 の 保 全 又 は 利 用 上必要な施設とされています。 ④ 転用目的での譲渡に際して土地改良区に支払われたものであること。 (注)例えば、次に掲げるものは、原則として「転用目的での譲渡に際して土地改良区に支 払われたもの」とは認められないことから、譲渡費用には当たりませんのでご注意くだ さい。 ・ 農地法第4条の規定に基づいて農地を転用した際に、土地改良区に支払った農地転 用決済金等 問2 ・ 土地改良施設使用の再契約のために、土地改良区に支払った協力金等 ※ ご不明な点がありましたら税務署の資産課税(担当)部門におたずねください。 私 は 、3 年 前 に 農 地 を 譲 渡 し て 譲 渡 所 得 の 申 告 を し て い ま す 。こ の 農 地 は 土 地 改 良 区 内 に あ り 、売 買 契 約 に お い て 農 地 法 の 農 地 転 用 許 可 を 停 止 条 件 と し 、農 地 の 転 用 目 的 で の 譲 渡 の 際 に 、 土 地 改 良 法 第 42 条 第 2 項 及 び こ れ を 受 け た 土 地 改 良 区 の 規程による農地転用決済金等を土地改良区に支払っています。 こ れ を 譲 渡 費 用 に 加 え て 譲 渡 所 得 の 計 算 を や り 直 せ ば 、所 得 税 が 減 額 さ れ る と 思 いますが、可能ですか。 答 1 農 地 転 用 決 済 金 等 の 金 額 な ど を 明 ら か に し て い た だ い た 上 で 、税 務 署 に 更 正 の 請求の手続をしていただければ、所得税が減額されます。 (注)農業所得など譲渡所得以外の所得の金額の計算上、その農地転用決済金等 を必要経費としている場合には、農業所得など譲渡所得以外の所得について も再計算をすることとなります(再計算の結果、所得税が減額されない場合 も あ り ま す の で ご 注 意 く だ さ い 。)。 2 更 正 の 請 求 を す る こ と が で き る の は 、こ の「 土 地 改 良 区 内 の 農 地 の 転 用 目 的 で の譲渡に際して土地改良区に支払われた農地転用決済金等がある場合における 譲渡費用の取扱い」の変更を知った日の翌日から2月以内とされています。 (注)法定申告期限から既に5年を経過している年分の所得税については、法令 上、減額できないこととされています。 詳しくは税務署の資産課税(担当)部門におたずねください。 平成 18 年 11 月 税務署 この社会あなたの税がいきている

© Copyright 2026 Paperzz