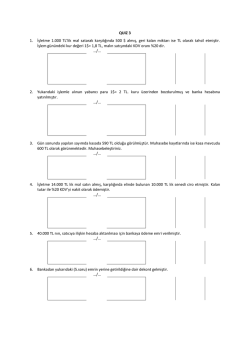

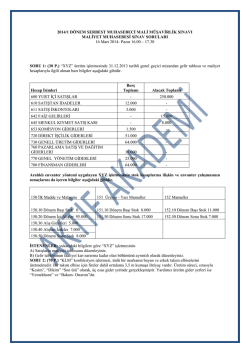

VAKA S Şahin KILIÇ (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 87.000,- Depoda bulunan giyim eşyaları Alıcı “Z” den senetsiz alacak 33.000,- Giyim eşyaları için ödenen katma değer vergisi Senetli alacaklar 25.000,- Sermaye Minibüs 24.000,- Satıcı “F” ye senetli borç “K” Bankası’na kredi borcu 18.000,- “B” Bankası’ndaki ticari mevduat 40.000,3.200,235.000,? 75.000,- Aralık 2014 Dönemi Günlük İşlemleri: 01.12 : İşletme, “K” Bankası’na olan kredi borcunun tamamını 0,12 oranında tahakkuk eden faizi ile birlikte “B” Bankası’ndaki ticari mevduat hesabından ödemiştir. 02.12. : İşletme, bilançodaki minibüs ve deposundaki giyim eşyaları ile ilgili aşağıdaki harcamaları yapmış ve toplam tutarı “B” Bankası’ndaki ticari mevduat hesabından ödemiştir 07.12. : Minibüs yakıt alım bedeli : 590,-TL (KDV % 18) Depodaki giyim eşyalarının yangına karşı sigorta bedeli : 410,-TL İşletme, satıcı “F” den 70.200,-TL (KDV % 8)’lik giyim eşyası satın almış; toplam tutarın katma değer vergisini peşin ödemiş, kalanın yarısını “B” Bankası’ndaki ticari mevduat hesabından ödemiş diğer yarısını ise satıcı “F” ye borçlanmıştır. 14.12. : İşletme deposundaki giyim eşyalarının bir kısmını alıcı “Z” ye 135.000,-TL (KDV % 8)‘ye satmış; karşılığında 35.000,-TL nakit almış kalanı içinse bono almıştır. 16.12. : İşletme, alıcı “Z” den olan senetsiz alacağının 7.000,-TL’sini nakit olarak tahsil etmiş; 20.000,-TL’lik kısmı içinse alıcı “Z”nin düzenlediği bonoyu almıştır. 18.12. : İşletme, 07.12’de satın aldığı giyim eşyaları ile ilgili olarak, alım ve işletmeye getirme aşamalarında; 2.360,-TL (KDV % 18)’lik komisyon, 5.900,-TL (KDV % 18)’lik taşıma ve 2.600,-TL’lik taşıma sigortası bedelini peşin ödemiştir. 21.12. : İşletme, 14.12’de sattığı giyim eşyaları ile ilgili 1.180,-TL(KDV % 18)’lik sevk gideri ile 2.160,-TL (KDV % 8)’lik zorunlu iskonto yapmış toplam bedeli “B” Bankası’ndaki ticari mevduat hesabından ödemiştir. 25.12. : İşletme, deposundaki giyim eşyalarının 864,-TL (KDV % 8)’lik kısmını satıcı “F”ye iade etmiş, iade bedelinin katma değer vergisini peşin tahsil etmiş, kalanı içinse bono almıştır. 28.12. : İşletme, 14.12’de sattığı giyim eşyaları ile ilgili 4.320,-TL (KDV %8’)lik iskonto yapmış, iskonto tutarını alıcı “Z”nin hesabından düşmüştür. 30.12. : İşletme, “B” Bankası’ndaki ticari mevduat tutarının kalanına 0,10 oranında faiz tahakkuk ettiğini (işlediğini) anılan Bankadan gelen dekonttan öğrenmiştir. Dönemsonu İşlemleri: (31.12.2014) 1 Dönemsonu giyim eşyası mevcudu 54.000,-TL’dir. KTÜ – İşletme Bölümü Dersin Sorumluları: Trabzon, 08.11.2014 Prof. Dr. Yusuf SÜRMEN Süre: 90 dk. Doç. Dr. Abdulkerim DAŞTAN Doç. Dr. Abdülkadir PEHLİVAN ISL 109 MUHASEBE – I DERSİ 2014 – 2015 GÜZ DÖNEMİ ARASINAV SORULARI SINAVA İLİŞKİN ÖNEMLİ NOTLAR 1. Ad, soyad ve numaranızı mutlaka tükenmez kalemle yazınız. 2. Sıra numaranızı cevap kağıtlarına (sol üst köşe) yazmayı unutmayınız. 3. Kimliğiniz olmadan kesinlikle sınava girmeyiniz. 4. Verilen hesap planındaki hesaplar dışında –sizce gerekiyorsa- yeni hesaplar açabilirsiniz. 5. Soru kağıtları sizde kalacaktır. 6. Hesap isimlerinde ve tutarlarında kesinlikle kısaltma yapmayınız. 7. Unuttuğunuz bir maddeyi hatırladığınız yerde tarih belirterek yapabilirsiniz. 8. İlk 30 dakikada sınavdan çıkmayınız. 9. Sözel soruları yevmiye defterinin arka sayfasına (4.sayfa) yapınız. 10. Bu soruların cevaplarını 09.11.2014 tarihinden itibaren http://www.yusufsurmen.com ve http://www.apehlivan.com internet adreslerinden temin edebilirsiniz. S.1. Aşağıdaki soruları, yevmiye defterinin arka sayfasına (4. Sayfa), kısaca cevaplayınız (24 puan) a. “Kapalı fatura”, “mahsup fişi” ve “ciro” kavramlarını tanımlayınız. (9) b. Muhasebenin görevlerini ad olarak sayınız. (6) c. Katma değer vergisinin indirilemeyeceği durumları ad olarak sayınız. (6) d. Bir hesabın “aktif hesap” olmasını belirleyen esası bir cümle ile belirtiniz. (3) S.2. Ekteki Vaka S’nin verilerini kullanarak Şahin KILIÇ (tek şahıs) İşletmesi’nin; (76 puan) a. Kuruluş bilânçosunu düzenleyiniz. (6) b. Açılış, günlük ve dönemsonu işlemlerini yevmiye defterine işleyiniz. (40) c. Açılış, günlük ve dönemsonu işlemlerini defteri kebire işleyiniz. (16) d. Sadece Genel Geçici Sağlamasını düzenleyiniz. (14) HESAP PLANI Kasa Hesabı Alacak Senetleri Hesabı Devreden KDV Hesabı STMM Hesabı Satış İskontoları Hesabı Sermaye Hesabı Bankalar Hesabı İndirilecek KDV Hesabı Banka Kredileri Hesabı Ticari Mallar Hesabı Alıcılar Hesabı Dönem Net Zararı Hesabı Satıştan İadeler Hesabı Satıcılar Hesabı Faiz Gelirleri Hesabı Ödenecek Vergi ve Fonlar Hesabı Diğer İndirimler Hesabı Dönem Karı veya Zararı Hesabı Hesaplanan KDV Hesabı Kısa Vadeli Borçlanma Giderleri H. Dönem Net Karı Hesabı Genel Yönetim Giderleri Hesabı Yurtiçi Satışlar Hesabı Borç Senetleri Hesabı Binalar Hesabı Taşıtlar Hesabı Demirbaşlar Hesabı ISL 109 MUHASEBE – I DERSİ 2014 – 2015 GÜZ DÖNEMİ ARASINAV CEVAP ANAHTARI a. “Kapalı fatura”, “mahsup fişi” ve “ciro” kavramlarını tanımlayınız. (3*3) Kapalı fatura, satın alınan mal ve hizmet bedelinin ödendiğini gösteren düzenleyici imzasının alt kısmında yer aldığı fatura türüdür. Mahsup fişi, kasa ile ilgisi olmayan işlemlerde hesaplar arasındaki değişiklikleri kaydedebilmek için düzenlenen belgedir. Ciro, senetlerin içerdiği hakları devretmeye yarayan bir irade açıklamasıdır. b. c. Muhasebenin görevlerini ad olarak sayınız. (6*1) Borç ve alacak ilişkisini izleme, İşletmenin yönetimine yardımcı olma, İşletmenin sonucunu takip ve kontrol etme, İşletmenin istatistiğini çıkarma, İşletmenin lehine delil (kanıt) olma, Denetleme aracı olma. Katma değer vergisinin indirilemeyeceği durumları ad olarak sayınız. (4*1,5) Vergiye tabi olmayan işlemler için ödenen katma değer vergisi, Binek otomobillerin alış belgelerinde gösterilen katma değer vergisi, Zayi olan malların alış belgelerinde gösterilen katma değer vergisi, Gelir ve Kurumlar Vergisi Kanunlarına göre, kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisi, d. Bir hesabın “aktif hesap” olmasını belirleyen esası bir cümle ile belirtiniz. (3) Bir hesabın aktif hesap olmasını belirleyen esas; bilançonun aktif tarafında yer alan varlık kalemlerinin izlenmesinde kullanılan hesap olmasıdır. PUANLAMA: YEVMİYE (2.5 * 16) .......... 40 puan KUR. BİLANÇOSU.............. 6 puan DEFTERİ KEBİR .......... ..... 16 puan GEÇİCİ SAĞLAMA ............ 14 puan TANIMLAR.......................... 24 puan TOPLAM............................100 puan ISL 109 MUHASEBE – I DERSİ 2014–2015 GÜZ DÖNEMİ ARASINAV CEVAP ANAHTARI – YEVMİYE DEFTERİ 1 01.12 Kasa Hesabı Bankalar Hesabı Alıcılar Hesabı Alacak Senetleri Hesabı Ticari Mallar Hesabı İndirilecek KDV Hesabı Taşıtlar Hesabı 87.000,75.000,33.000,25.000,40.000,3.200,24.000,Banka Kredileri Hesabı Borç Senetleri Hesabı Sermaye Hesabı 18.000,34.200,235.000,- Açılış 2 01.12 Banka Kredileri Hesabı Kısa Vadeli Borçlanma Giderleri 18.000,2.160,Bankalar Hesabı 20.160,- Bankaya olan kredi borcunun ödenmesi 3 02.12 Genel Yönetim Giderleri Hesabı İndirilecek KDV Hesabı 910,90,Bankalar Hesabı 1.000,- Minibüs yakıt bedeli ve sigorta gideri 4 07.12 Ticari Mallar Hesabı İndirilecek KDV Hesabı 65.000,5.200,Kasa Hesabı Bankalar Hesabı Satıcılar Hesabı 5.200,32.500,32.500,- Mal alışı 5 14.12 Kasa Hesabı Alacak Senetleri Hesabı 35.000,100.000,Yurtiçi Satışlar Hesabı Hesaplanan KDV Hesabı 125.000,10.000,- Mal satışı 6 16.12 Kasa Hesabı Alacak Senetleri Hesabı 7.000,20.000,Alıcılar Hesabı 27.000,- Alacağa karşılık nakit ve bono alma 7 18.12 Ticari Mallar Hesabı İndirilecek KDV Hesabı 9.600,1.260,Kasa Hesabı 10.860,- Alış gideri 8 21.12 Diğer İndirimler Hesabı İndirilecek KDV Hesabı 3.000,340,Bankalar Hesabı 3.340,- Sevk gideri ve zorunlu indirim yapma 9 25.12 Kasa Hesabı Alacak Senetleri Hesabı 64,800,Ticari Mallar Hesabı Hesaplanan KDV Hesabı 800,64,- Alış iadesi 10 28.12 Satış İskontoları Hesabı İndirilecek KDV Hesabı 4.000,320,Alıcılar Hesabı 4.320,- Satış iskontosu 11 30.12 Bankalar Hesabı 1.800,Faiz Gelirleri Hesabı 1.800,- Banka mevduata faiz işlemesi 12 31.12 Hesaplanan KDV Hesabı Devreden KDV Hesabı 10.064,346,İndirilecek KDV Hesabı KDV mahsubu 10.410,- 13 31.12 STMM Hesabı 59.800,Ticari Mallar Hesabı 59.800,- Satılan malın maliyeti kaydı 14 31.12 Dönem Kârı veya Zararı Hesabı 69.870,STMM Hesabı Genel Yönetim Giderleri Hesabı Kısa Vadeli Borçlanma Gid. Hes. Diğer İndirimler Hesabı Satış İskontoları Hesabı 59.800,910,2.160,3.000,4.000,- Giderlerin K/Z’ devri 15 31.12 Yurtiçi Satışlar Hesabı Faiz Gelirleri Hesabı 125.000,1.800,Dönem Kârı veya Zararı Hesabı 126.800,- Gelirlerin K/Z’ devri 16 31.12 Dönem Kârı veya Zararı Hesabı 56.930,Dönem Net Karı Hesabı 56.930,- Net K/Z devri Şahin KILIÇ İŞLETMESİ'NİN 31.12.2014 TARİHLİ GENEL GEÇİCİ SAĞLAMASI HESAP İSMİ BORÇ KASA HESABI 129.064,- 16.060,- 113.004,- BANKALAR HESABI 76.800,- 57.000,- 19.800,- ALICILAR HESABI 33.000,- 31.320,- 1.680,- ALACAK SENETLERİ HESABI 145.800,- TİCARİ MALLAR HESABI 114.600,- DEVREDEN KATMA DEĞER VERGİSİ HESABI ALACAK 10.410,- TAŞITLAR HESABI 24.000,- BANKA KREDİLERİ HESABI 18.000,- ALACAK B. 145.800,800,- 346,- İNDİRİLECEK KATMA DEĞER VERGİSİ HESABI BORÇ B. 113.800,346,- 10.410,24.000,18.000,- SATICILAR HESABI 32.500,- 32.500,- BORÇ SENETLERİ HESABI 34.200,- 34.200,- HESAPLANAN KATMA DEĞER VERGİSİ HESABI 10.064,- 10.064,- SERMAYE HESABI 235.000,- 235.000,- YURTİÇİ SATIŞLAR HESABI 125.000,- 125.000,- 1.800,- 1.800,- FAİZ GELİRLERİ HESABI DİĞER İNDİRİMLER HESABI 3.000,- 3.000,- 910,- 910,- SATIŞ İSKONTOLARI HESABI 4.000,- 4.000,- KISA VADELİ BORÇLANMA GİDERLERİ HESABI 2.160,- 2.160,- GENEL YÖNETİM GİDERLERİ HESABI TOPLAM 572.154,- 572.154,- 428.500,- 428.500,-

© Copyright 2026 Paperzz