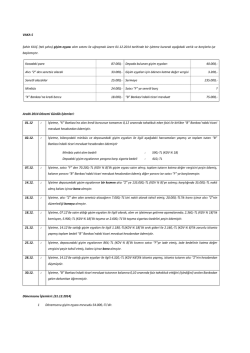

İSTANBUL ÜNİVERSİTESİ HUKUK FAKÜLTESİ 2013-2014 ÖĞRETİM YILI KAMU MALİYESİ VE VERGİ HUKUKU İKİNCİ ÖĞRETİM ÖĞRENCİLERİ İÇİN VİZE SINAVI CEVAP ANAHTARI 1) Olayda uygulanan denetim türü incelemedir. Mükellef beyanlarının ve bunların dayanağını oluşturan bilgi, belge ve kayıtların kapsamlı bir şekilde denetlenmesini ifade eden vergi incelemesi, ödenmesi gereken vergilerin doğruluğunu araştırmak tespit etmek ve sağlamak amacıyla yürütülür. Olayımızda da Bay (A)’nın işyerinde 2007 yılı iş ve işlemleri açısından ilgili yasal defter, kayıt ve belgeleri üzerinde bir denetim yapıldığından inceleme söz konusudur. İnceleme tarh zamanaşımı süresinin sonuna kadar her zaman yapılabilir. Vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak beş yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar. İncelemeler mümkün olan en kısa sürede tamamlanır. İncelemeye başlanıldığı tarihten itibaren, tam inceleme yapılması halinde en fazla bir yıl, sınırlı inceleme yapılması halinde ise en fazla altı ay içinde incelemenin bitirilmesi esastır. Her iki inceleme için ise gerekli durumlarda 6 aylık ek süre talep edilebilmektedir. Tam inceleme; bir yükümlü hakkında, bir vergi türü itibariyle bir veya birden fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerinin bütün matrah unsurlarını içerecek şekilde incelenmesidir.Olayda da 2007 yılına ilişkin iş ve işlemler incelendiğinden, tam inceleme söz konusudur. 2) Bay (A) denetim sırasında düzenlenen tutanağı imzalamaktan kaçındığından defter ve belgelerinin alınması hukuka uygundur. İlgililer inceleme tutanaklarını imzalamaktan çekindikleri takdirde, tutanakta bahis konusu edilen olaylar ve hesap durumlarını ihtiva eden defter ve belgeler, nezdinde inceleme yapılandan rızasına bakılmaksızın alınır. Bunlar iki durumda mükellefe iade edilir: I-İnceleme neticesinde tarh edilen vergiler ve kesilen cezaların kesinleşmesi. II-İlgililerin inceleme tutanağını imzalaması. 3) İkmalen vergi tarhı olağan dışı tarh usullerinden biridir. Bu tarh usulünde, daha önce ve de çoğunlukla beyannameye dayanılarak tarh edilmiş bir vergi vardır. Ancak sonradan bahse konu bu vergiye ilişkin olarak ortaya çıkan bir matrah ya da matrah farkı üzerinden yeniden verginin tarh edilmesi söz konusudur. Bu ek matrah; kesin bir şekilde mükellefin defter, kayıt ve belgelerinden ya da kanuni ölçülerin doğru biçimde uygulanması suretiyle saptanabilmektedir. Olayımızda da Bay (A)’nın 2007 yılına ilişkin beyannamesini verdiği, ancak beyannamede gider olarak gösterilen ödemelerin büyük bir bölümünün GVK md. 41 uyarınca matrahtan indirilemeyeceği tespit edilmiştir. Söz konusu husus mükellefin yasal defter ve belgelerinden anlaşıldığından uygulanan tarh usulü ikmalen tarhiyattır. Yürütülen ikmalen tarh işlemi ise hukuka uygun değildir. Zira tarh işlemi, tarh zamanaşımı süresi içerisinde tamamlanmamıştır. 2007 yılına ilişkin gelir vergisi açısından, 31 Aralık 2012 tarihi itibariyle tarh zamanaşımı süresi dolmuştur. 4) Bay (A)’nın mirasçısı olan eşi (E), miras payı oranında Bay (A)’nın vergi borçlarından sorumlu olacaktır. Bay (A)’nın bir diğer mirasçısı olan 15 yaşındaki oğlu (O) da (A)’nın vergi borçlarından miras payı oranında sorumlu olacaktır. Çünkü, yükümlülük veya sorumluluk için kanuni ehliyetin (fiil ehliyetinin) varlığı şart değildir. Ancak (O), 18 yaşından küçük olduğundan kendisinin vergisel ödevlerini yerine getirecek olan kanuni temsilcisi olan velisidir. Zira tüzel kişilerle küçüklerin ve kısıtlıların, tüzel kişiliği olmayan kuruluşların mükellef veya sorumlusu olmaları halinde bunlara düşen ödevler söz konusu kişilerin kanuni temsilcileri tarafından yerine getirilir. Vergi cezaları ise cezaların kişiselliği ilkesi gereği mirasçılara geçmeyerek düşmektedir.

© Copyright 2026 Paperzz