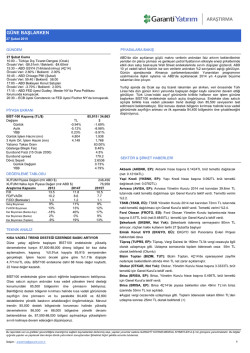

ARAŞTIRMA GÜNE BAŞLARKEN 6 Kasım 2014 GÜNDEM PİYASALARA BAKIŞ 6 Kasım Perşembe Türkiye, Başbakan Davutoğlu Yapısal Reform Paketini açıklayacak. Avivasa Emeklilik ve Hayat halka arzı talep toplama 2. Günü TOASO - 3Ç 2014 Sonuçları Telekonferansı OPEC basın konferansı 10:00 – Başbakan A.Davutoğlu yapısal Reform Paketini açıklayacak 14:00 – İngiltere BoE Para Politikası Toplantısı ve Faiz Kararı Önceki Veri: 0.50% / Beklenti: 0.50% 14:45 – AB ECB Para Politikası Toplantısı ve Faiz Kararı Önceki Veri: 0.050% / Beklenti: 0.050% 15:30 – AB ECB Başkanı Draghi Basın Konferansı. 15:30 – ABD Haftalık İşsizlik Maaş Başvuruları Önceki Veri: 287bin kişi / Beklenti: 285bin kişi ECB toplantısı ve Başkan Draghi’nin açıklamalarının öne çıkacağı güne başlarken Asya’da hisse piyasalarında alıcılı başlangıç sonrasında kar satışları görülüyor. ECB toplantısı öncesinde Avrupa borsaları açılışında sınırlı kayıplar öne çıkabilir. ECB öncesinde vadeli ABD endekslerinde de sınırlı satış baskısı etkili olurken, haftalık işsizlik başvurularıyla birlikte FED’den Evans ve Powell’ın açıklamaları günlük bazda izlenecek diğer başlıklardır. PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB 78956,09 / 35328,69 TL $ -1,63% -2,13% 7,91% 10,31% 16,45% 11,01% 3.898 1.744 3.273 1.482 63,45% 8,64% 4,98% 266,00 2,5258 0,42% -0,26% DEĞERLEME TABLOSU XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2013 2014T F/K 12,2 11,2 FD/FVAÖK 9,1 8,0 F/DD (Bankalar) 1,2 1,4 Satış Büyümesi 9% 13% FVAÖK Büyümesi 11% 14% Kar Büyümesi (Banka dışı) -19% 33% Kar Büyümesi (Banka) 2% -5% Kar Büyümesi (Toplam) -10% 14% 254.920 74.013 2015T 9,4 7,0 1,2 12% 13% 13% 29% 20% TEKNİK ANALİZ 80,100 AŞILMADIKÇA BASKI SÜREBİLİR… Dün gün içerisindeki yükseliş denemelerinin 81,000 direnç bölgesiyle sınırlı kaldığı BİST100 endeksinde 79,900 desteğinin kırılmasıyla volatilite artarken, kapanış %1.63’lük kayıpla 78,956 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %3’lük artışla 3.874mn TL olarak gerçekleşirken, endekste 77 hisse değer kaybetti, 14 hisse Yurtiçi piyasalar açısından da ECB toplantısı önem taşıyor. Bununla birlikte hükümetin 25 program ve bin 200 eylem planından oluşan Ekonomide Yapısal Dönüşüm Paketi'nin bugün 9 maddesini açıklamasını beklendiğini hatırlatalım. Söz konusu gündem maddeleri öncesinde Türk Lirası güne yatay eğilimle başlarken, BİST100 endeksinde sınırlı tepki alımları açılışta etkili olabilir. Ancak olası tepki alımlarına karşın 80,100 direnç bölgesinin aşılamadığı ortamda, Kasım ayına ilişkin öngördüğümüz düzeltme riskinin gündemde kalmasını bekliyoruz. EKONOMİ HABERLERİ Yapısal Reform Paketi: Hükümet, yakın zamanda ekonomide yapısal dönüşümün gerçekleşmesi için bir Eylem Planı açıklıyor olacak. Bugün ise 25 maddeden oluşan ekonomi paketinin 9 maddesi açıklanacak. Pakette, ithalata bağımlılığın azaltılması, teknoloji alanlarında ticarileştirme programı, yerli kaynaklara dayalı enerji üretimi, tarımda su kullanımının etkinleştirilmesi, sağlık endüstrisinde yapısal dönüşüm programı gibi başlıklar bulunuyor. Paketin içeriğini – ortaya konacak eylemleri kapsamlı şekilde bilmediğimizden henüz yorum yapamıyoruz. Fakat Başbakan’ın bahsettiği şekilde elle tutulur bir planla geliniyorsa bu düşük büyüme yüksek enflasyon sarmalına girmiş olan ekonomide yapısal ve elle tutulur bir değişime sebep olabilir. Hatırlatalım 2001 Krizi sonrasında Türkiye 1. Jenerasyon reformlarıyla hem bankacılık alanında hem TCMB’nin bağımsızlığı ve enflasyon + bütçe alanlarında çok ciddi adımlar atmış ve bunun da sonuçlarını almıştı. SEKTÖR & ŞİRKET HABERLERİ Yabancı Yatırımcı İşlemleri - Ekim 2014 Bankacılık Sektörü: Moody’s’in Türk bankacılık sektörü hakkındaki görüşleri (Nötr) Havacılık Sektörü: DHMI Ekim ayı trafik verilerini açıkladı. Tofaş Otomobil Fab. (TOASO, TUT): Tofaş 3Ç14’de piyasa beklentisi olan 126mn TL uyumlu, bizim beklentimiz olan 116mn TL'nin üzerinde 127mn TL net kar açıklamıştır. Finansal sonuçların etkisini nötr olarak değerlendiriyoruz. değer kazandı. Aksa Enerji (AKSEN, TUT): AKSEN 3Ç14’te net zarar beklentilerine karşılık 21mn TL net kar açıkladı. (+) Coca Cola İçecek (CCOLA, AL): Coca-Cola İçecek (CCİ) 3Ç14’de konsensüs beklentisine paralel 128mn TL net kar açıkladı BİST100 endeksinde güne sınırlı tepki alımlarıyla başlanmasını bekliyoruz. 79,200 , 79,500 ve 80,100 öngördüğümüz direnç bölgeler Vakıfbank (VAKBN, AL): VAKBN 3Ç 2014 Kar Açıklaması – GY beklentisi: 354mn TL. / Piyasa beklentisi: 354mn TL Çimsa (CIMSA, AL): Çimsa 3Ç14 sonuçlarını bugün açıklayacak. Beklentimiz 60mn olup, 80,100 seviyesinin aşılamadığı ortamda zayıflayan görünümde kayda değer değişiklik beklemiyoruz. Olası tepki alımlarına karşın TL net kar iken piyasa beklentisi 62mn TL net kar. Oyak Çimento Grubu: Ziyaret Notları 79,200-79,500 bölgesinin aşılamadığı ortamda ise yeniden baskı oluşması ve 79,000 desteğinin kırılarak 78,000 bölgesine yönelik geri çekilmenin devam edebileceğini öngörüyoruz. Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : [email protected] 1 GÜNE BAŞLARKEN 6 Kasım 2014 PİYASALARA BAKIŞ ECB toplantısı ve Başkan Draghi’nin açıklamalarının öne çıkacağı güne başlarken Asya’da hisse piyasalarında alıcılı başlangıç sonrasında kar satışları görülüyor. ECB toplantısı öncesinde Avrupa borsaları açılışında sınırlı kayıplar öne çıkabilir. ECB öncesinde vadeli ABD endekslerinde de sınırlı satış baskısı etkili olurken, haftalık işsizlik başvurularıyla birlikte FED’den Evans ve Powell’ın açıklamaları günlük bazda izlenecek diğer başlıklardır. Yurtiçi piyasalar açısından da ECB toplantısı önem taşıyor. Bununla birlikte hükümetin 25 program ve bin 200 eylem planından oluşan Ekonomide Yapısal Dönüşüm Paketi'nin bugün 9 maddesini açıklamasını beklendiğini hatırlatalım. Söz konusu gündem maddeleri öncesinde Türk Lirası güne yatay eğilimle başlarken, BİST100 endeksinde sınırlı tepki alımları açılışta etkili olabilir. Ancak olası tepki alımlarına karşın 80,100 direnç bölgesinin aşılamadığı ortamda, Kasım ayına ilişkin öngördüğümüz düzeltme riskinin gündemde kalmasını bekliyoruz. Tahvil-Bono Piyasası: 13/07/2016 vadeli gösterge tahvil dün %8,63 bileşik ile işlem görürken, valörlü işlemlerin ortalaması da %8,63 oldu. Gösterge tahvilin gün içinde %8,40-8,80 bileşik aralığında işlem görmesini bekliyoruz. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 176-179 baz puan aralığında işlem görürken, bu sabah 179 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $173,9 seviyesinde. Döviz Piyasası: Euro Bölgesi’nde dün açıklanan perakende satışlar ve PMI hizmet endeksi verileri beklentilerin altında açıklandı. Olumsuz verilerin etkisi ve doların global bazda değer kazanmasıyla €/$ paritesi günü 1,25 seviyesinin altında kapattı. Yurt içinde ise TL dolar endeksindeki güçlenmeyle, diğer gelişmekte olan ülke para birimlerine paralel olarak değer kaybetti, $/TL paritesi gün içerisinde 2,25 seviyesinin üzerini gördü. Bu sabah €/$ 1,2523, $/Yen 114,29, €/Yen 143,12 seviyesinde işlem görüyor. $/TL paritesinde işlemler 2,2435 seviyesinden geçerken, paritenin gün içinde 2,23502,26 aralığında işlem görmesini bekliyoruz. 2,2350 ve 2,2250 destek, 2,25 ve 2,26 ise direnç seviyeleridir. Uluslararası Piyasalar: ABD'de Dow ve S&P 500 endeksleri yapılan ara dönem seçimlerde Cumhuriyetçiler ‘in Senato'da kontrolü elde etmelerinin ardından dün rekor yüksek seviyelere ulaştı. Seçim sonucu yatırımcıların, iş dünyası ve enerji sektörüne daha yakın politikalarla ilgili beklentilerini de artırdı. ABD'de dün açıklanan beklentilerin üzerindeki ADP verisi de piyasadaki yükselişe destek sağladı. Dün açıklanan veriye göre özel sektörde istihdam artışı Ekim ayında 230.000 kişi ile 220.000 olan beklentilerin üzerinde gerçekleşmişti. Gün sonunda S&P 500 %0,57, Dow Jones endeksi ise %0,58 yükseldi. ABD 10 yıllık tahvil faizi bu sabah %2,34, Brent petrol varil fiyatı ise $83,05 seviyesinde. Asya borsaları yatırımcıların Çin ekonomisinde yavaşlamaya dair endişelerinin ABD'deki ekonomik görünümle ilgili iyimserliği bastırmasıyla bugün düştü. Bugün Avrupa Bölgesi’nde ECB toplantısı, ABD’de ise haftalık işsizlik maaş başvuruları verisi takip edilecek. Değerli Madenler: Altın bu sabah $1.145, gümüş ise $15,42 seviyelerinden işlem görüyor. Platin fiyatları $1.210, paladyum $758 seviyesinde bulunuyor. Bakır ise $300 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 6 Kasım 2014 TEKNİK ANALİZ 80,100 AŞILMADIKÇA BASKI SÜREBİLİR… BİST100 (Günlük,TL) Dün gün içerisindeki yükseliş denemelerinin 81,000 direnç bölgesiyle sınırlı kaldığı BİST100 endeksinde 79,900 desteğinin kırılmasıyla volatilite artarken, kapanış %1.63’lük kayıpla 78,956 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %3’lük artışla 3.874mn TL olarak gerçekleşirken, endekste 77 hisse değer kaybetti, 14 hisse değer kazandı. BİST100 endeksinde güne sınırlı tepki alımlarıyla başlanmasını bekliyoruz. 79,200 , 79,500 ve 80,100 öngördüğümüz direnç bölgeler olup, 80,100 seviyesinin aşılamadığı ortamda zayıflayan görünümde kayda değer değişiklik beklemiyoruz. Olası tepki alımlarına karşın 79,200-79,500 bölgesinin aşılamadığı ortamda ise yeniden baskı oluşması ve 79,000 desteğinin kırılarak 78,000 bölgesine yönelik geri çekilmenin devam edebileceğini öngörüyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 6 Kasım 2014 EKONOMİ HABERLERİ Yapısal Reform Paketi: Hükümet, yakın zamanda ekonomide yapısal dönüşümün gerçekleşmesi için bir Eylem Planı açıklıyor olacak. Bugün ise 25 maddeden oluşan ekonomi paketinin 9 maddesi açıklanacak. Pakette, ithalata bağımlılığın azaltılması, teknoloji alanlarında ticarileştirme programı, yerli kaynaklara dayalı enerji üretimi, tarımda su kullanımının etkinleştirilmesi, sağlık endüstrisinde yapısal dönüşüm programı gibi başlıklar bulunuyor. Paketin içeriğini – ortaya konacak eylemleri kapsamlı şekilde bilmediğimizden henüz yorum yapamıyoruz. Fakat Başbakan’ın bahsettiği şekilde elle tutulur bir planla geliniyorsa bu düşük büyüme yüksek enflasyon sarmalına girmiş olan ekonomide yapısal ve elle tutulur bir değişime sebep olabilir. Hatırlatalım 2001 Krizi sonrasında Türkiye 1. Jenerasyon reformlarıyla hem bankacılık alanında hem TCMB’nin bağımsızlığı ve enflasyon + bütçe alanlarında çok ciddi adımlar atmış ve bunun da sonuçlarını almıştı. Son gelinen noktada ekonominin bir reform sürecine ihtiyacı olduğunu sıklıkla paylaşıyorduk. Gerçek anlamda elle tutulur ve işleyen bir paket görürsek ekonominin uzun vadede görünümü pozitif ve kalıcı yönde değişir. SEKTÖR HABERLERİ Bankacılık Sektörü: Moody’s’in Türk bankacılık sektörü hakkındaki görüşleri (Nötr) Moody’s dün Türkiye’de düzenlediği konferansta Türk bankacılık sektörü hakkında yorumlara yer verdi. Moody’s’in açıklamalarının yeni bir nokta içermediğini ve daha önce yayınlanan görüşler ile paralel olduğunu düşünüyoruz ve önemli bir piyasa etkisinin olmasını beklemiyoruz. Moody’s’in öne çıkan ifadeleri ise şöyle: • Ekonomik büyümedeki beklenen yavaşlama, bankaların borçlanma konusundaki kredibilitesini olumsuz etkileyebilir. Moodys’s Türkiye’nin ekonomik büyümesinde bir yavaşlama öngörmektedir. (2014: %3, 2015: %2.8) • Türk bankacılık sektörü, yurtdışı benzerlerine kıyasla daha az parçalı bir yapıdadır. En büyük 3 bankanın varlıklarının, sektörün toplam varlıkları içindeki payı %36’dır. (en büyük 5 banka için bu oran %55’tir) Türk bankaları, yurtdışındaki benzerlerine kıyasla daha yüksek rekabetçiliğe sahiptir. • 1H14 itibariyle Kredi/Mevduat oranı %119’dur. (2013 yılsonu: %115) Kredi/Mevduat oranı açısından Türk bankacılık sektörü yurtdışı benzerlerine göre daha zayıf bir konumdadır ve bu durum son 3 yıldır kötüleşmektedir. • Moody’s nominal kredi büyümesinin enflasyon oranının %3-5 kadar üstünde olacağını öngörmektedir. • Son 3 yılda sektörün net faiz marjı baskı altındadır. 1H14’te de bu baskının devam ettiği gözlenmektedir. Moody’s bu trendin devam edeceğini tahmin etmektedir. • Takibe dönüşen kredilerin bir kısmının elden çıkarılması nedeniyle, takibe dönüşen kredilerde yatay bir seyir gözlenmiştir. Elden çıkarılan bu krediler hesaba katıldığında ise takipteki alacaklar oranı %3.9’a yükselmektedir. • Banka bilançolarındaki yüksek YP pozisyonu bankaların sermayeleri üzerinde risk teşkil etmektedir. Moody’s bankacılık sistemi genelindeki sermaye yeterlilik oranlarının önümüzdeki yıl da aynı seviyelerde kalmasını beklemektedir. • Moody’s kısa vadeli risklerin hafifletildiğini düşünse de, halihazırdaki trendin devam etmesi halinde olumsuz yönlü baskıların artacağını ve bunun bankacılık sisteminin dayanıklılığı üzerinde olumsuz etkisi olacağını öngörmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 6 Kasım 2014 SEKTÖR HABERLERİ Havacılık Sektörü: DHMI Ekim ayı trafik verilerini açıkladı. Yılın ilk on ayında yolcu trafiği yıllık %11 artışla 143.6mn oldu; Ekim ayında büyüme hızı yıllık %7 oldu. Havayolu sektörü hisseleri için nötr • Türkiye genelinde 2014 yılı Ekim ayı yolcu trafiği yıllık %7 artışla 15.2mn olarak gerçekleşti. İç hat yolcu sayısı yıllık %9 artışla 7.5mn, dış hat yolcu sayısı yıllık %5 artışla 7.8mn oldu. • Yılın ilk on ayında ise yolcu trafiği yıllık %11 artışla 143.6mn oldu. İç hat yolcu sayısı yıllık %12 artışla 71.8mn, dış hat yolcu sayısı yıllık %10 artışla 71.7mn oldu. • TAV Havalimanları’nın işletmekte olduğu en büyük havalimanı olan İstanbul Atatürk Havalimanı’nda yolcu trafiği Ekim’de yıllık bazda %13 artarak 5.2mn yolcu (1.7mn iç hat, 3.5mn dış hat) olarak gerçekleşti. Istanbul Sabiha Gökçen Havalimanı’nda ise yıllık %16 artışla 2.1mn yolcuya (1.3mn iç hat, 0.8mn dış hat) hizmet verildi. ŞİRKET HABERLERİ Coca Cola İçecek (CCOLA, AL, Fiyat:50.25TL, Piyasa Değeri TL12,782mn): Coca-Cola İçecek (CCİ) 3Ç14 konsolide finansallarında, kur farkı gideri nedeniyle bizim beklentimizin bir miktar altında fakat konsensüs beklentisine paralel 128mn TL net kar açıkladı. Net satışlar 3Ç14’de çeyreksel bazda %14 artarak, 1,925mn TL olarak gerçekleşmiştir. Bu dönemde konsolide satış hacmi %8 artarken, uluslararası operasyonların toplam satış hacmindeki payı ise %50 olarak gerçekleşmiştir. 3Ç14’de Şirket’in brüt marjı yıllık bazda 2.6 puan daralırken, konsolide FVAÖK marjı 1.3 puan daralarak %19.3 olarak gerçekleşmiştir. Kar marjındaki daralmada, yurtiçi operasyonlarda kur etkisiyle artan maaliyetlere kıyasla ortalama fiyat artışlarının sınırlı kalması etkili olmuştur. Hisse, 2014T 13.7x FD/FVAÖK ve 25.1x F/K çarpanları ile uluslararası benzerlerine göre primli işlem görmektedir. Coca-Cola İçecek için 12A hedef fiyatımız 58.80TL'dir; hisse için “AL” olan tavsiyemizi sürdürüyoruz. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/CCOLA3C14.pdf Aksa Enerji (AKSEN, TUT, Fiyat:2.78TL, Piyasa Değeri TL1,705mn): Aksa Enerji 3Ç14’te piyasa beklentisi olan 18mn TL net zarar ve bizim beklentimiz 26mn TL net zarara karşılık 21mn TL net kar açıkladı. Açıklamalar ile beklentiler arasındaki fark, hem net satışların hem de karlılığın beklentilerin üzerinde gelmesinden kaynaklanmaktadır. Aksa Enerji'nin 3Ç14'te açıkladığı 599mn TL net satış piyasa beklentisinin %9 üzerinde ve kaydettiği 148mn TL FVAÖK, piyasa beklentisinin %36 üzerinde gerçekleşmiştir. Beklentilerin üzerinde gelen faaliyet performansı nedeniyle finansal sonuçların hisse etkisinin olumlu olacağını düşünüyoruz. Hisse için TUT tavsiyemizi koruyoruz. Şirket bugün saat 17:15’te telekonferans düzenleyecektir. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/AKSEN3C14.pdf ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 6 Kasım 2014 ŞİRKET HABERLERİ Tofaş Otomobil Fab. (TOASO, TUT, Fiyat:13.70TL, Piyasa Değeri TL6,850mn):Tofaş 3Ç14’de piyasa beklentisi olan 126mn TL uyumlu, bizim beklentimiz olan 116mn TL'nin üzerinde 127mn TL net kar açıklamıştır. Finansal sonuçların etkisini nötr olarak değerlendiriyoruz. Finansallara daha detaylı baktığımızda açıklanan 197mn TL FVAÖK, beklentilerin altında kalmış olsa da, 9mn TL finansal gelir ve 35mn ertelenmiş vergi geliri net karı olumlu etkilemiştir. FVAÖK marjı ise hem bizim hem de piyasa beklentilerinin altında kalarak %11.7 olarak kaydedilmiştir. Al -ya da- Öde anlaşmalarının etkisiyle operasyonel kar ve FVAÖK güçlü kalmaya devam etse de, 3Ç14'te üretim hacmi, 2013 yılı aynı döneme göre %9.4 düşüş göstererek 49,229 adet seviyesinde gerçekleşmiştir. bu dönemde KKO da 2 puan düşmüştür. Tofaş'ın iç satışları bu dönemde %4 azalarak 23,734 adet olurken, ihracat satışları ise %17 daralarak 29,665 adet olarak gerçekleşmiştir. Tofaş, 2015 yılında piyasaya sürülmesi beklenen, 350 mn € yatırım harcaması olan yeni sedan otomobil projesine başlama kararı almıştır. Tofaş'ın bu çeyrekteki yatırım harcaması 80mn TL olarak gerçekleşirken ertelenmiş vergi geliri ise 35mn TL olmuştur. Tofaş bu dönemde 9mn TL net finansal gelir kaydetmiştir. Şirket bugün bir analist toplantısı düzenleyecektir. Tofaş 2014 yılı tahmini rakamlarına göre 8.9x FD/FVAÖK, 11.9x F/K çarpanlarıyla işlem görmektedir. Hisse, BIST'te işlem gören otomotiv şirketlerinin ortalama çarpanlarına göre hafif iskontoludur. Şirket için TUT tavsiyemizi koruyoruz. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/TOASO3C14.pdf Vakıfbank (VAKBN, AL, Fiyat: 4.59 TL, Piyasa Değeri: 11,475mn TL): Vakıfbank 3Ç14 sonuçlarını bugün açıklayacak. Vakıfbank için konsensüs beklentisi 354mn TL iken, bizim kar beklentimiz ise 354mn TL’dir. Beklentimiz çeyreksel bazda %1, yıllık bazda ise %38 kar artışına işaret etmektedir. Hatırlanacağı üzere kamu bankalarının 9 aylık karı toplamda daha önce açıklanmıştı. Önceki gün açıklanan Ziraat Bankası verilerinden Vakıfbank’la ilgili yorum yapabiliyoruz. Buna göre Vakıfbank karı piyasa beklentisi olan 354mn TL’nin hafif üzerinde Çimsa (CIMSA, AL, Fiyat: 15.65TL, Piyasa Değeri TL2,114mn): Çimsa 3Ç14 sonuçlarını bugün açıklayacak. Beklentimiz: Satış Gelirleri: 280mn TL; FVAÖK:93mn TL ve net kar: 60mn TL. Piyasa beklentisi: Satış Gelirleri: 288mn TL; FVAÖK:94mn TL ve net kar: 62mn TL. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 6 Kasım 2014 ŞİRKET HABERLERİ Oyak Çimento Grubu Ziyaret Notları: • 2014’ün ilk 9 ayında Oyak Çimento Grubu’nun toplam net satış, FVAÖK ve net karı yıllık bazda sırasıyla %18, %31 ve %84 artış göstermiştir. Oyak Çimento Grubu iç pazarın 2014 yılını yıllık bazda %6 büyüme ile kapatmasını beklemektedir. Oyak Çimento Grubu’nun 2015 pazar büyümesi beklentisi ise %5’tir. Grup 4Ç14’te talepte bir miktar yavaşlama gerçekleşeceğini öngörmektedir. • Çimento fiyatlarındaki son fiyat artışı Temmuz ayında gerçekleşmiştir. Grup, çimento fiyatlarının 2014 sonuna kadar mevcut seviyelerde kalacağını öngörmektedir. 2015 Nisan-Mayıs döneminde ise fiyatlarda %10’a kadar bir artış gerçekleşebileceğini düşünmektedirler. Fiyat artışının miktarı ise bölgeden bölgeye değişiklik gösterebilecektir. Grup şirketlerinden ADANA ve MRDIN’in ise artan rekabetten fiyat artışları daha sınırlı kalabilecektir. • Son gerçekleştirilen enerji ve elektrik zamlarının maliyetlere yansıması %2 seviyesindedir. Grup, 2015’in son çeyreğinde ise yaklaşık %10 oranında yeni bir elektrik zammı gerçekleşmesini olası bulmaktadır. • 3Ç14 itibariyle Oyak Çimento Grubu’nun 4mlr ABD$ nakde sahiptir. Grubun bu aşamada yeni kapasite artışları ve/veya satınalma planları bulunmamaktadır. Hatırlanacağı üzere, geçtiğimiz ay Oyak Çimento Grubu, Denizli Çimento’yu satın almıştı. Fiyat açıklanmayan satın alma süreci Rekabet Kurulu’nda onay aşamasındadır. • Mevcut çimento fiyatları İstanbul’da 150TL/ton, Ege Bölgesi’nde 160TL/ton, Akdeniz Bölgesi’nde 115TL/ton, Karadeniz Bölgesi’nde 135TL/ton ve Güneydoğu Anadolu Bölgesi’nde 120TL/ton iken, Ortadoğu’ya yapılan ihracatların fiyatları 55 - 65 ABD$/ton arasında değişmektedir. Adana Çimento (ADANA, TUT, Fiyat:TL5.07 TL Piyasa Değeri:447mn TL): • Akdeniz bölgesinde artan rekabet nedeniyle ADANA 2015 yılında fiyatlama ve satış konusunda baskı yaşayabilecektir. • Ortadoğu’daki krizin etkisiyle Şirket’in ihracat gelirleri 3Ç14’te yıllık bazda %44 gerilese de, Libya ve Mısır özelinde ihracatın şu an için güçlü olduğu belirtilmiştir. Ortadoğu’daki durumun iyileşmesi halinde ADANA’nın bundan en fazla faydalanacak şirketlerden biri olacağı belirtilmiştir. • Akkuyu Nükleer Santrali’nin inşaat çalışmalarının 2015 yılı Mart ayında başlaması beklenmektedir. Santral inşaasının bölgede 5 yıl boyunca toplamda 2mn ton çimento talebi yaratması beklenmektedir. Adana Çimento’nun nükleer santral yapımının çimento sağlayıcısı olarak seçilmesini olası buluyoruz. Bu proje sayesinde Akdeniz Bölgesi’ndeki yüksek rekabetin azalacaktır. Adana Çimento’nun ihaleyi kazanması ise hisse için güçlü bir katalizör olacaktır. Mardin Çimento (MRDIN, TUT, Fiyat:TL4.91 TL Piyasa Değeri:538mn TL): • Mardin Çimento’nun Ortadoğu’ya dönük ihracatının önemli ölçüde duraklamıştır. • Güneydoğu Anadolu’daki siyasi durum ve Ilısu Barajı gibi bazı yatırım projelerinin durması gibi faktörler, önümüzdeki dönemlerde talep üzerinde olumsuz etkiye sahip olabilir. • Mardin Çimento’nun fiyatlama gücü, 2015 yılında diğer grup şirketlerine nazaran daha zayıf kalabilecektir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 7 GÜNE BAŞLARKEN 6 Kasım 2014 ŞİRKET HABERLERİ Bolu Çimento (BOLUC, AL, Fiyat:TL4.28 TL Piyasa Değeri:613mn TL): • Ankara tesisinin 2015 yılı Mayıs ayında devreye girmesi beklenmektedir. Planlanan yatırım harcaması tutarı 200mn TL olup, 2014 yılı sonu itibariyle bu miktarın 130mn TL’si gerçekleştirilmiş olacaktır. Yatırım tutarının 200mn TL’nin altında gerçekleşebileceği belirtilmektedir. Şirket, yatırımın %50’den fazlasını özkaynaklarıyla finanse etmeyi hedeflemektedir. • Bolu Çimento’nun 2015’te 2mn tonun üstünde çimento ve 800 bin ton cüruf satışı gerçekleştirmesi hedeflenmektedir. • 2015’te satış hacmindeki artışa paralel olarak BOLUC’un FVAÖK marjında kısmi bir daralma gerçekleşebilecektir. Hatırlanacağı üzere yılın ilk 9 ayı itibariyle Şirket’in FVAÖK marjı %38.5 idi. • Şirket 20mn TL’lik atık ısı yatırımı sonucunda vergi teşviki almıştır. Teşvikin tutarının 6mn TL civarında olacağı belirtilmiştir. Hatırlanacağı üzere Şirket 3Ç14’te 3.8mn TL ertelenmiş vergi geliri elde etmişti. Teşvikin geri kalan kısmının ise önümüzdeki dönemlerde gelir tablosuna yansıması beklenmektedir. • BOLUC 2015 yılında, 2014 karından temettü dağıtmayı hedeflemektedir. 2016 ve sonrasında ise Şirket karının %90’a yakın kısmını temettü olarak ödemeyi hedeflemektedir. • 3Ç14’te başlayan atık ısıdan elektrik üretimi sonucunda Bolu Çimento’nun maliyetlerinde yaklaşık 7.5mn TL’lik bir düşüş gerçekleşmesi beklenmektedir. Ünye Çimento (UNYEC, TUT, Fiyat:4.68 TL Piyasa Değeri:578mn TL): • Yakın veya orta vadede Ünye Çimento için üretim kapasitesinde artırım yapılmasına ilişkin plan bulunmamaktadır. • Doğu Karadeniz bölgesinde çimento üretim kapasitesinde yaşanan artışlardan ötürü, Ünye Çimento 2014 yılında çimento fiyatlarında artış gerçekleştirememiştir. • Güney Rusya’da yeni çimento üreticilerinin pazara girdiği ve bu şirketlerin bölgede Ünye Çimento’dan pazar payı kaptıkları belirtilmiştir. 2015 yılında Rusya’ya dönük ihracatın en fazla 200 bin ton olabileceği öngörülmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 8 GÜNE BAŞLARKEN 6 Kasım 2014 YABANCI YATIRIM İŞLEMLERİ – EKİM 2014 Borsa İstanbul’un açıkladığı verilere göre yabancı yatırımcılar, hisse piyasasında Ekim ayında net 583 milyon$’lık alış gerçekleştirdi; BİST100 endeksi ABD$ bazında %10 değer kazandı. Ekim ayının ikinci yarısından itibaren etkili olan toparlanmada yabancı yatırımcıların 583$’lık hisse alımı öne çıkarken, yılın başından bu yana net alış tutarı 1.709 milyon$’a yükseldi. Aylık bazda bankacılık sektörü hisselerinde 201 milyon$’lık yabancı yatırımcı net alışı gerçekleşirken, yılın başından bu yana sektör hisselerindeki alımları 744 milyon$ oldu. Aylık bazda THYAO, HALKB, GARAN, VAKBN, TCELL nette en fazla alışın gerçekleştiği ilk beş hisse olurken, KOZAL, EKGYO, ENKAI, DOHOL, ALBRK net satış tarafındaki ilk beş hisse oldu. 2014 yılında nette en fazla alış gerçekleşen hisse HALKB, en fazla satış gerçekleşen hisse ise PGSUS konumunda. XUTUM- Net XBANK- Net BİST100 (m ilyon$) (m ilyon$) ($,%) 2008 69,521 72,493 -2,971 -63% 2009 46,065 43,796 2,269 101% 2010 67,485 65,407 2,078 21% 2011 65,058 67,064 -2,006 -930 -37% 2012 64,100 58,804 5.297 2156 62% 2013* 85.432 85.861 -429 -1233 -28% 2014 66.206 64.497 1.709 744 15% 2013 - Ekim 6.190 5.755 435 5 5% 2013 - Kasım 6.374 6.770 -396 -279 -4% 2013 - Aralık 5.787 5.954 -167 -88 -16% 2014 - Ocak 7.007 7.504 -497 -297 -11% 2014 - Şubat 5.534 5.329 205 9 3% 2014 - Mart 6.540 5.860 680 532 15% 2014 - Nisan 6.888 6.454 434 237 7% 2014 - Mayıs 7.068 6.364 704 517 8% 2014 - Haziran 6.752 7.093 -341 -299 -2% 2014 - Temmuz 6.382 5.878 504 290 4% 2014 - Ağustos 6.695 6.759 -64 -37 -4% 2014 - Eylül 6.185 6.684 -499 -409 -12% 2014 - Ekim 7.155 6.572 583 201 10% *HALKB halka arzı ve ULKER’de gerçekleşen kurumsal işlem söz konusu yılın rakamlarına dahil edilmemiştir. Yıl Alış Satış Hi sse Bazında Net Alım-Satım Hi sse Bazında Net Alım-Satım Ekim 2014 THYAO HALKB GARAN VAKBN TCELL ISCTR EREGL AKBNK KRDMD ARCLK MGROS ASELS LOGO PGSUS TTKOM SISE YKBNK OTKAR SAHOL TRKCM Net Alış ABD$ Net Satış 105.797.197 KOZAL -17.909.853 66.267.785 EKGYO -16.793.439 57.606.719 ENKAI -13.798.748 54.500.013 DOHOL -7.916.122 52.030.875 ALBRK -5.613.849 24.342.362 ASYAB -5.380.109 24.090.969 ALARK -3.972.027 19.103.328 TUPRS -3.382.656 18.911.945 KONYA -3.009.241 17.187.788 TAVHL -2.960.192 15.892.417 MRDIN -2.888.086 12.935.815 TRGYO -2.799.949 12.589.666 AKSEN -2.525.096 12.218.904 TATGD -2.513.230 11.759.564 AYGAZ -2.473.663 11.680.238 AKCNS -2.246.948 10.380.321 NETAS -1.941.090 10.014.638 AEFES -1.869.587 9.024.418 CCOLA -1.794.883 8.101.737 TMSN -1.752.593 ARAŞTIRMA Net Alış ABD$ Net Satış HALKB 231.881.836 PGSUS -101.331.289 AKBNK 186.492.152 ENKAI -77.480.479 ISCTR 182.659.932 ASYAB -56.011.773 EREGL 152.752.502 BIZ IM -52.982.130 GARAN 146.647.664 THYAO -48.227.784 YKBNK 145.027.662 ALARK -27.116.751 EKGYO 125.129.210 TAVHL -20.894.622 NTHOL 113.493.440 TEKST -18.149.773 SAHOL 99.589.270 PRKME -16.328.844 KRDMD 67.019.094 CCOLA -15.539.925 KCHOL 55.570.839 KOZAL -12.911.226 TKFEN 50.404.627 VESBE -10.516.681 SISE 48.912.581 GOZDE -10.143.323 VESTL 46.621.676 ULKER -9.728.171 TRKCM 38.090.024 AKFEN -9.196.483 GUBRF 37.055.151 SNGYO -9.062.046 LOGO 35.181.723 PETKM -8.587.740 GOODY 31.716.948 TKNSA -8.080.665 AEFES 30.790.098 TRCAS -7.401.795 BRISA 29.856.524 SKBNK -6.138.343 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 6 Kasım 2014 KURUMSAL İŞLEMLER 06.11.2014 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 BIST Kodu Şirket Ford Otosan FROTO Hektas HEKTS Adana Cimento (A) ADANA Adana Cimento (B) ADBGR Adana Cimento (C) ADNAC Aslan Cimento ASLAN Mardin Cimento MRDIN Akis G.M.Y.O. AKSGY Anadolu Cam ANACM Anadolu Hayat Emek. ANHYT Avrasya G.M.Y.O. AVGYO Aviva Sigorta AVIVA Bagfas BAGFS Dogan Holding DOHOL Finansbank FINBN Gedik Yatirim GEDIK Global Yatirim Holding GLYHO Isiklar Enerji Ve Yapi Holdin IEYHO Karel Elektronik KAREL Klimasan Klima KLMSN Lokman Hekim LKMNH Orge Enerji ORGE Reysas G.M.Y.O. RYGYO San-El Elektrik SANEL Akdeniz Guvenlik Hizmetler AKGUV Taraf Gazetecilik TARAF Tarih 04.11.2014 28.11.2014 05.12.2014 05.12.2014 05.12.2014 05.12.2014 08.12.2014 Nakit Tem ettü Dağıtım ı Hisse Brüt Başına Tem ettü Toplam (m n TL) Brüt (TL) Verim i 175 0,50 2% 14 0,19 7% 34 0,39 8% 23 0,27 8% 6 0,04 6% 30 0,41 1% 50 0,46 9% 4 0,17 Serm aye Artırım ı Bedelli Bedelsiz Mevcut Serm aye (m n Kapanış (%) (%) TL) (TL) 27,90 2,60 5,07 3,54 0,66 28,20 4,91 39 200,0 2,26 7 444,0 1,87 380,0 4,83 39 72,0 0,64 13 150,0 5,28 400 9,0 12,60 2450,0 0,66 5 2835,0 2,94 1 46,8 2,32 204,2 1,42 112,0 0,35 8 54,0 1,33 10 30,0 2,35 0 24,0 3,14 37 0 10,0 3,63 11 240,0 0,57 11,5 4,90 17 26,4 6,73 9,6 2,37 3% 3Ç14 AÇIKLANAN KARLAR Net Kar (m n TL) Şirket Çeyreksel Küm ülatif Değişim Ödenm iş Serm aye 3Ç13 2Ç14 3Ç14 9A13 9A14 9A14/9A13 3Ç14/3Ç13 3Ç14/2Ç14 AKSEN.IS Aksa Enerjı 613 -18 46 21 -75 58 a.d. a.d. ALCTL.IS Alcatel Teletas 39 -9 -1 4 -1 -2 a.d. a.d. a.d. 254 146 203 128 538 352 -35% -13% -37% CCOLA.IS Coca Cola Icecek -54% CMBTN.IS Cımbeton 2 0 -1 -1 2 -2 a.d. a.d. a.d. CMENT.IS Cımentas 87 5 32 17 -6 56 a.d. 211% -47% KERVT.IS Kerevıtas Gıda 4 -15 7 -15 -29 -15 a.d. a.d. a.d. KLNMA.IS T. Kalkınma Bankası 160 9 14 13 30 38 28% 45% -5% KORDS.IS Kordsa Global Endustrıyel 195 10 14 11 11 56 412% 9% -23% 6 2 1 1 3 3 0% -55% -15% TOASO.IS Tofas Otomobıl Fab. 500 104 135 127 321 396 23% 22% -6% YGGYO.IS Yenı Gımat G.M.Y.O 54 21 21 21 55 65 18% -2% 1% YUNSA.IS Yunsa 29 4 23 4 11 33 189% -13% -83% RTALB.IS Rta Laboratuvarları ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10 GÜNE BAŞLARKEN 6 Kasım 2014 TAVSİYE LİSTESİ 05.11.2014 Hisse Temel Kapanış Tavsiye (TL) Hedef Fiyat* Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) F/K 2014T F/DD Özkaynak Get. 2015T 2014T 2015T 2014T 2015T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Bank Asya Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB ASYAB Hisse Holdingler Akfen Holding Doğan Holding Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Anel Elektrik Arçelik Aselsan Aygaz Banvit BİM Bimeks Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Hürriyet Indeks Ipek Enerji Koza Maden Koza Altın Kardemir (D) Mardin Çimento Migros Park Elektrik Petkim Pegasus Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BANVT BIMAS BMEKS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO HURGZ INDES IPEKE KOZAA KOZAL KRDMD MRDIN MGROS PRKME PETKM PGSUS TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS UNYEC BİST-100 XU100 TUT AL AL AL TUT AL GG 7,74 8,45 14,45 5,44 4,59 4,71 1,91 0,70 Temel Kapanış Tavsiye (TL) AL TUT TUT AL TUT 4,68 0,66 11,20 9,90 3,22 Temel Kapanış Tavsiye (TL) AL AL TUT TUT 2,44 1,31 0,89 3,22 9,00 19,50 7,30 6,30 5,20 2,20 Hedef Fiyat* 6,40 0,86 12,20 11,50 3,00 Hedef Fiyat* 3,50 1,65 1,00 4,40 16% 35% 34% 37% 10% 15% - 13.853 15.880 8.082 10.953 5.134 9.161 1.282 282 74,0 319,9 155,7 87,9 109,0 31,2 3,4 2,9 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 37% 31% 9% 16% -7% 609 773 12.708 9.038 2.449 0,3 2,9 20,2 23,3 6,7 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 43% 26% 12% 37% 4.149 399 239 720 43,6 1,2 3,2 1,2 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 8,9 11,8 6,8 8,3 7,0 11,3 7,5 - 6,9 9,0 5,4 6,5 5,4 8,5 6,3 - F/K 2014T 2015T 21,2 77,3 11,0 10,5 10,5 15,9 25,1 10,1 8,3 9,1 1,07 1,32 1,10 0,94 0,81 1,09 1,29 - 0,95 1,22 0,93 0,84 0,71 0,98 1,09 - 7,1 7,4 1,9 F/K 13,6% 14,1% 18,8% 13,7% 14,0% 12,2% 18,8% - Düz. NAD (mnTL) Düz. NAD prim / iskonto 3.091 3.654 27.192 26.907 4.641 -56% -53% 4% -25% 18% F/K FD/FVAÖK 2014T 2015T 2014T 2015T 8,1 10,0 9,4 2,1 12,0% 11,7% 17,4% 11,9% 12,3% 10,0% 18,6% - 8,1 10,1 17,4 8,7 F/DD Trailing 1,3 0,8 0,5 0,5 6,4 7,4 29,0 6,3 Temel Kapanış Tavsiye (TL) Hedef Fiyat* TUT TUT TUT TUT TUT TUT TUT AL TUT AL AL TUT TUT TUT TUT AL AL AL AL AL TUT TUT AL TUT TUT TUT AL TUT AL AL TUT TUT TUT AL AL AL AL AL TUT AL Not Yok TUT TUT TUT 5,07 25,90 13,90 1,38 2,78 1,87 1,33 13,20 10,30 9,75 3,66 48,75 1,80 18,10 8,96 4,28 50,25 15,65 9,85 5,34 4,47 27,90 0,61 4,89 1,66 1,70 13,95 2,37 4,91 21,00 4,00 3,55 28,45 3,33 18,15 5,38 12,85 7,39 5,06 13,70 2,86 6,30 71,00 46,50 4,68 5,80 28,20 15,90 1,40 3,70 2,17 1,46 15,35 11,30 10,90 3,40 51,50 1,93 23,30 8,40 5,40 60,30 18,00 7,00 5,45 30,10 0,70 4,90 3,30 3,10 26,30 2,52 5,30 24,40 5,38 3,90 30,50 2,75 20,00 6,60 14,70 8,50 6,40 14,30 3,40 77,00 56,10 5,20 14% 9% 14% 1% 33% 16% 10% 16% 10% 12% -7% 6% 7% 29% -6% 26% 20% 15% 31% 22% 8% 14% 0% 99% 82% 89% 6% 8% 16% 35% 10% 7% -17% 10% 23% 14% 15% 26% 4% 19% 8% 21% 11% 200 6.862 1.191 450 763 372 65 3.991 2.304 1.309 164 6.622 97 324 1.223 274 5.719 946 970 8.602 7.000 4.381 151 123 193 295 952 827 241 1.673 266 1.588 1.302 203 2.950 891 12.649 4.563 260 3.065 946 9.866 1.695 5.210 259 0,3 2,4 0,6 2,6 1,9 0,8 1,2 9,2 2,8 0,8 1,7 13,1 1,0 4,0 2,1 0,4 3,8 1,1 3,8 12,1 32,4 4,3 0,5 0,1 3,2 3,7 8,6 39,3 0,2 10,0 5,8 19,5 23,6 1,9 9,3 8,0 39,7 94,0 4,0 7,5 4,3 10,5 1,9 15,7 0,0 13,1 9,0 25,8 10,9 13,1 12,2 12,6 12,9 11,3 11,8 13,6 29,4 18,0 21,3 16,0 8,5 26,4 10,0 13,5 9,3 13,5 10,3 6,5 4,4 4,6 9,5 10,7 35,3 6,6 37,4 16,7 25,2 14,9 15,2 12,2 11,5 13,2 11,9 13,5 12,3 12,6 9,2 11,6 8,7 20,9 10,8 22,6 13,1 7,6 5,8 10,7 11,0 10,2 7,3 24,5 7,4 18,6 12,5 9,3 20,5 9,6 12,2 9,0 12,5 7,7 6,8 4,6 5,0 8,4 10,8 30,2 5,3 28,0 13,9 22,6 14,6 18,9 11,2 10,0 11,9 8,9 10,5 12,0 14,7 8,9 9,1 6,4 10,3 7,7 23,1 10,4 7,2 7,6 9,3 11,4 11,2 7,7 19,7 5,3 9,0 10,6 6,6 13,9 7,3 6,6 6,7 12,5 6,3 6,5 1,8 6,7 6,7 10,9 4,2 18,2 8,8 11,2 7,5 7,0 6,2 7,4 9,7 9,0 7,6 11,0 16,6 6,3 8,0 6,6 9,1 7,8 9,5 7,5 6,1 7,4 8,2 10,0 10,7 6,2 16,2 3,1 7,8 9,3 6,4 11,4 7,1 6,3 6,2 10,9 6,0 5,7 1,9 5,9 7,1 9,6 3,6 13,0 7,9 8,5 7,0 6,1 5,8 6,1 8,0 7,5 6,1 9,8 9,5 6,3 7,0 1,8 1,7 2,1 2,9 1,6 1,2 0,7 1,0 2,2 0,5 0,5 1,0 0,3 0,3 1,9 2,1 2,3 2,1 1,0 1,5 1,0 0,8 0,2 1,1 1,6 2,2 0,7 2,2 0,7 1,1 0,7 3,0 0,5 1,9 0,9 1,3 1,0 1,3 1,7 0,4 2,0 1,2 1,7 1,6 1,9 2,0 1,4 1,1 0,7 0,9 1,9 0,4 0,4 0,8 0,2 0,3 1,7 1,9 2,0 1,9 1,0 1,4 0,9 0,7 0,2 1,2 1,3 2,0 0,6 2,0 0,7 0,9 0,6 2,8 0,4 1,8 0,7 1,2 0,8 1,1 1,6 0,3 1,9 78.956 94.265 19% 221.962 1.463 11,2 9,4 8,0 7,0 1,1 1,0 2014T FD/FVAÖK FD/Satış 2015T 2014T 2015T 2014T 2015T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 11 GÜNE BAŞLARKEN 6 Kasım 2014 VERİ AKIŞI 6 Kasım Perşembe Türkiye, Başbakan Davutoğlu Yapısal Reform Paketini açıklayacak. Avivasa Emeklilik ve Hayat halka arzı talep toplama 2. Günü (5-7 Kasım tarihlerinde talep toplama) TOASO - 3Ç 2014 Sonuçları Telekonferansı OPEC basın konferansı AEFES 3Ç 2014 Kar Açıklaması – GY beklentisi: 159mn TL / Piyasa beklentisi: 134mn TL CIMSA 3Ç 2014 Kar Açıklaması – GY beklentisi: 60mn TL / Piyasa beklentisi: 62mn TL HURGZ 3Ç 2014 Kar Açıklaması – GY beklentisi: -43mn TL / Piyasa beklentisi: -9mn TL PETKM 3Ç 2014 Kar Açıklaması – GY beklentisi: 2mn TL / Piyasa beklentisi: 4mn TL TKFEN 3Ç 2014 Kar Açıklaması – GY beklentisi: 68mn TL / Piyasa beklentisi: 40mn TL ULKER 3Ç 2014 Kar Açıklaması – GY beklentisi: m.d. / Piyasa beklentisi: 47mn TL VAKBN 3Ç 2014 Kar açıklaması – GY beklentisi: 354mn TL / Piyasa beklentisi: 354mn TL 09:00 – Almanya Fabrika Siparişleri (Eylül) – Önceki Veri: -5.70% / Beklenti: 2.20% 10:00 – Türkiye Başbakan A. Davutoğlu Yapısal Reform Paketini (Öncelikli Dönüşüm Programı Eylem Planı) açıklayacak. 11:30 – İngiltere Sanayi Üretimi (Eylül) (Aylık) – Önceki Veri: 0.10% / Beklenti: 0.30% 11:30 – İngiltere Sanayi Üretimi (Eylül) (Yıllık) – Önceki Veri: 3.90% / Beklenti: 2.80% 14:00 – İngiltere BoE Para Politikası Toplantısı ve Faiz Kararı – Önceki Veri: 0.50% / Beklenti: 0.50% 14:45 – AB ECB Para Politikası Toplantısı ve Faiz Kararı – Önceki Veri: 0.050% / Beklenti: 0.050% 15:30 – AB ECB Başkanı Draghi Basın Konferansı. 15:30 – ABD Haftalık İşsizlik Maaş Başvuruları – Önceki Veri: 287bin kişi / Beklenti: 285bin kişi 17:40 – ABD FED üyesi Evans konuşacak. 20:30 – ABD FED üyesi Powell türev ürünlerin takası üzerine konuşacak. 7 Kasım Cuma Avivasa Emeklilik ve Hayat halka arzı talep toplama son günü (5-7 Kasım tarihlerinde talep toplama) AKCNS 3Ç 2014 Kar Açıklaması – GY beklentisi: 66mn TL / Piyasa beklentisi: 69mn TL ENKAI 3Ç 2014 Kar Açıklaması – GY beklentisi: 420mn TL / Piyasa beklentisi: 363mn TL AKENR 3Ç 2014 Kar Açıklaması – GY beklentisi: -114mn TL / Piyasa beklentisi: -99mn TL ALBRK 3Ç 2014 Kar Açıklaması – GY beklentisi: m.d. / Piyasa beklentisi: 64mn TL BIMAS 3Ç 2014 Kar Açıklaması – GY beklentisi: 107mn TL / Piyasa beklentisi: 115mn TL TAVHL 3Ç 2014 Kar açıklaması – GY beklentisi: 241mn TL / Piyasa beklentisi: 233mn TL TUPRS 3Ç 2014 Kar Açıklaması – GY beklentisi: 168mn TL / Piyasa beklentisi: 192mn TL ULKER 3Ç14 sonuçları telekonferansı TUPRS 3Ç14 sonuçlarına ilişkin telekonferans KRDMD 3Ç 2014 Kar Açıklaması – GY beklentisi: 83mn TL / Piyasa beklentisi: 61mn TL 02:05 – ABD FED üyesi Mester sözle yönlendirme üzerine konuşacak. 09:45 – Fransa Sanayi Üretimi (Eylül) (Aylık) – Önceki Veri: 0.00% / Beklenti: -0.20% 15:30 – ABD Tarım Dışı İstihdam Değişimi(Ekim) – Önceki Veri: 248bin kişi / Beklenti: 235bin kişi 15:30 – ABD İşsizlik Oranı (Ekim) – Önceki Veri: 5.90% / Beklenti: 5.90% 16:15 – ABD FED üyesi Evans ekonomi üzerine konuşacak. 17:15 – ABD FED Başkanı Yellen krizden sonraki para politikası konuşacak. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 12 GÜNE BAŞLARKEN 6 Kasım 2014 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: [email protected] Tavsiye Tanımları AL Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. TUT Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. SAT Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 13

© Copyright 2026 Paperzz