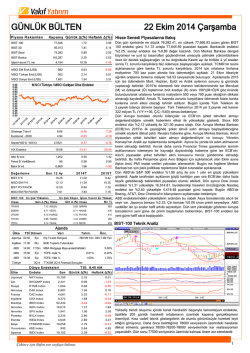

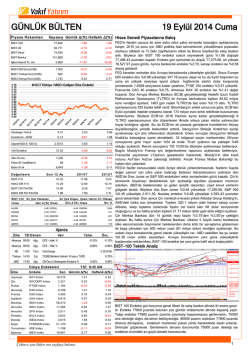

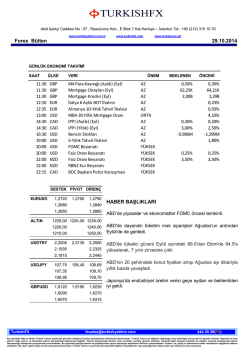

GÜNLÜK BÜLTEN Piya sa Ra ka mla rı 08 Ekim 2014 Çarşamba Ka p a nış Günlük ∆(%) Ha fta lık ∆(%) BIST-100 74,384 0.71 -0.33 BIST-30 90,708 0.51 -0.45 -0.12 BIST-Sınai 71,080 1.07 134,494 0.41 -1.51 İşlem Hacmi TL mn 2,926 - -24.60 MSCI EM End.(US$) 1,011 0.05 1.40 475 0.16 -0.45 1,661 -1.10 -1.06 BIST-Banka MSCI Türkiye End.(US$) MSCI Dünya End.(US$) M SCI Türkiye / MSCI Gelişen Ülke Endeksi 0.79 0.76 0.73 0.70 0.67 0.64 0.61 0.58 0.55 0.52 0.49 0.46 0.43 0.40 Gösterge Tahvil 9.66 -0.00 -2.13 Eurobond - 2030 5.12 -0.04 -2.01 2.5739 0.32 -0.21 VIX Endeksi 17.20 11.25 5.46 Altın $/ ons 1,211 0.31 0.22 92 -0.73 -2.70 6,670 -0.60 0.04 So n 1 2 Ay 2014T 2015T 9.76 10.58 8.95 MSCI EM F/ K 12.66 11.79 10.55 BIST FD/ FAVÖK 12.40 8.77 7.25 7.72 7.98 7.29 Sepet(%50 $- %50 €) Petrol $/ Varil(Brent) Bakır $/ mt D e ğ e rl e m e BIST F/ K MSCI EM FD/ FAVÖK BIST-100 En Çok Yükselen En Çok Düşen İşlem Hacm i En Yüksek Hisse Gün ∆ (%) Hisse Gün ∆ (%) Hisse M n TL ASUZU 9.92 ZOREN -5.33 GARAN 159 MGROS 7.33 IHLAS -3.45 EKGYO 92 AEFES 6.72 AKENR -2.65 MGROS 84 VESTL 5.58 KOZAL -2.12 HALKB 84 DOAS 5.47 TRKCM -1.93 ZOREN 70 Ajanda Ü l ke TSİ D ö n e m Japonya 02:50 Ve ri Eyl. HSBC PMI İmalat Dışı 54.10 52.80 04:45 Çin 04:45 Eyl. HSBC PMI Bileşik Japonya 08:00 Eki. BOJ Aylık Rapor ABD 14:00 ABD 21:00 ABD Ön c. Cari Denge (BoP Bazlı) Çin Türkiye 14:30 Ta h m . Ağu. 204 Mlr Yen 416.7 Mlr Yen 3 Eki. MBA Mortgage Başvuruları(Haftalık) -0.20% Eyl. TCMB Reel Efektif Kur- TÜFE Bazlı 109.28 Eyl. FED FOMC Toplantı Tutanakları 3Ç14 Endeks Japonya NKY Index Çin Geçtiğimiz hafta Fitch, Türkiye'nin kredi notu BBB-'yi ve durağan görünümünü teyit ettiğini açıkladı. Böylece Türkiye'nin kredi notu yatırım yapılabilir düzeyde kalmaya devam etti. Piyasalarda görünümün negatife düşürülebileceği tahminler arasında yer alıyordu. Fitch yaptığı açıklamada ise, bölgedeki jeopolitik riskin Türkiye ekonomisini olumsuz etkileyecek düzeyde olmadığı görüşüne yer verildi. Raporda ayrıca ekonominin dengelenme noktasında güçlü sinyaller verdiğine değinilirken, Türkiye'nin küresel risk algısındaki değişikliklere hassas olduğu belirtildi. Cuma akşamı 2.29 seviyesinde işlem gören Dolar TL, Fitch kararı sonrası 2.2680 TL'ye kadar geriledi. Geçtiğimiz haftanın son işlem gününde Kurban Bayramı tatili nedeniyle sadece yarım gün işleme açık olan Borsa İstanbul primli kapandı. Böylece Fitch’in açıklaması öncesinde beklentinin altında gelen enflasyon verisinin olumlu etkisi ile BIST 100 endeksi seansı %0.71 artışla 74,384.37 puandan kapattı. Haftalık bazda ise endeks %0.33 değer kaybetti. Ayrıca tüketici fiyatları endeksi Eylül ayında %0.14 ile beklenenin altında artış gösterdi. (Beklenti:+%0.40)Yıllık enflasyon %8.86 artış ile 6 ay sonra ilk kez %9.0 seviyesinin altında gerçekleşti. Bugün ise içeride saat 11:00’de 2015-2017 dönemi için Orta Vadeli Program açıklanacak. Dün Almanya'da sanayi üretiminin Ağustos ayında beklentinin üzerinde %4.0 gerilediği açıklandı. (Beklenti: -%1.5) Bu gerileme Ocak 2009'dan bu yana kaydedilen en büyük düşüş olurken, ülke ekonomisine ilişkin büyüme endişelerini arttırdı. Olumsuz veri ardından Avrupa borsalarında sert düşüşler görüldü. Stoxx Europe 600 endeksi iki günlük yükselişin ardından dün %1.53 gerilerken, Almanya DAX 30 endeksi %1.34, Fransa CAC 40 endeksi %1.81 değer kaybetti. Dün ayrıca IMF artan jeopolitik riskleri ve finans piyasalarındaki düzeltme riskini gerekçe göstererek küresel büyüme tahminini aşağı çekti. IMF bu yılki küresel büyüme tahminini 0.1 puan düşüşle %3.3’e revize ederken, 2015 yılı için ise %4.0’den %3.8’e düşürdü. Aşağı yönlü revizyonlara, ABD, Avro Bölgesi ve Japonya ekonomilerinin 2014'ün ilk yarısında beklenenden zayıf bir iyileşme göstermesinin neden olduğunu ifade eden rapor, artan jeopolitik ve finansal risklerin de büyüme beklentilerini olumsuz etkilediğini ortaya koydu. Rapor, gelişmekte olan ülke ekonomilerinin ise beklentilerin altında kalan iç talep nedeniyle zayıfladığını vurguladı. ABD’de yoğun bilanço sezonu öncesinde dün küresel ekonomiye ilişkin büyüme endişeleri nedeniyle endeksler sert düşüşler gösterdi. Dow Jones endeksi %1.60 düşüşle 16,777.22, Nasdaq %1.56 düşüşle 4,398.99, S&P 500 ise %1.51 düşüşle 1,941.26 puandan günü kapattı. Bugün ABD’de Alcoa ile 3.çeyrek bilanço açıklama dönemi başlıyor. Ayrıca bugün TSİ 21:00’de FED’in son para politikası toplantısına ilişkin tutanakların açıklanması bekleniyor. Geçtiğimiz hafta ABD’de açıklanan tarım dışı istihdam Eylül ayında beklentilerin üzerinde 248 bin artış gösterdi. İşsizlik oranı ise Eylül’de %5.9 ile 6 yılın en düşük seviyesine indi. Bu sabah Asya borsalarında satıcılı bir seyir var. ABD vadeliler ise şu sıralar hafif artıda seyrediyor. Avrupa borsalarının yeni güne düşüşlerle başlamaları beklenirken, BIST-100 endeksi ise yeni güne satıcılı başlayabilir. BIST-100 Teknik Analiz ABD'de Alcoa ile 3Ç14 bilanço sezonu başlıyor. Dünya End e ksle ri Ülke Hisse Senedi Piyasalarına Bakış T Sİ: 8:45 AM Son Günlük ∆(%) Haftalık ∆(%) 15,622 -1.02 -2.86 SHCOMP Index 2,374 0.43 1.30 Rusya RTSI$ Index 1,099 -0.71 -1.30 Almanya DAX Index 9,086 -1.34 -3.57 Fransa CAC Index 4,209 -1.81 -4.69 Ingiltere UKX Index 6,496 -1.04 -1.92 Brezilya IBOV Index 57,436 0.56 6.14 Amerika INDU Index 16,719 -1.60 -1.90 Amerika SPX Index 1,935 -1.51 -1.89 Portekiz BVLX Index 2,455 -0.69 -4.12 İrlanda ISEQ Index İtalya FTSEMIB Index Yunanistan ASE Index İspanya IBEX Index 4,692 -2.62 -3.75 19,772 -1.73 -5.36 1,012 -2.26 -4.67 10,431 -2.02 -3.65 Çekince için lütfen son sayfaya bakınız. BIST 100 Endeksi tek seanslık işlem gününde dalgalı bir seyir izlese de gün sonunu yükselişle kapattı. Teknik açıdan endeksin kapanış seviyesi gösterge 74700 bandının altında yapıldı. Beş yıllık trend kanalı alt bandı dirence dönüşürken, 360 günlük ortalama bandı henüz dirence dönüşmüş değil. Endeksin bulunduğu seviyelerde geçirdiği her gün, üst bantlardaki dirençleri güçleniyor. Destekler 73500-72500 puanlarda bulunurken, kanal direnci 75300 puanda bulunuyor. 1 VİOP Teknik Analiz BIST-30 Teknik Analiz Bayram tatilinden önce arife günü yaptığımız yarım seansta bir önceki günkü kapanışına göre 550 puan yükselen endeks 30 kontratları 91,000 uzlaşma fiyatından kapanmış, açık pozisyon sayısı ise 4,300 kontrat azalışla 227,252 kontrata inmişti. Endeks 30 kontratlarında bugün son kapanış yaptığımız 91,000 ve 92,000 puan seviyeleri direnç 90,000 ve 88,300 puan seviyesi ise destek konumunda olmaya devam ediyor. Endeks 30 kontratları bugün 91,000 puan seviyesinin üzerinde kalabilirse teknik olarak düşüş trendinden çıkma ihtimali bulunuyor, 90,000 puan seviyesinin altı ise satışların kuvvetlenebileceği bir seviye konumunda. Ko n tra t Ön c.U zl. U zla şm a D e ğ (%) F_XU0301014S0 90.450 91.000 0.61 F_TRYUSD1014S0 2.2900 2.2950 0.22 F_TRYEUR1014S0 2.8910 2.9000 0.31 F_XAUTRYM1014S0 89.240 89.250 0.01 Sabit Getirili Piyasalar ABD'de Cuma günü Türkiye piyasaları kapandıktan sonra beklentilerin üzerinde açıklanan ABD tarımdışı istihdam verisi ardından sert yükselişle 2.30 seviyesini aşan dolar/TL güne 2.28 civarından başlarken, Kobani nedeniyle çeşitli illerde düzenlenen protestolar iç piyasada tedirginlik yaratıyor. Piyasalar bugün Suriye sınırındaki gelişmeler, protestoların seyri, Fed'in son faiz toplantısı tutanakları ile 2015-2017 dönemi Orta Vadeli Program'ı izleyecek. Cuma günü öğle saatlerinde 2.2765 seviyesinde olan dolar/TL, Cuma günü ABD verisi ardından en son 29 Ocak'ta gördüğü 2.3065'e kadar yükseldikten sonra bu sabah 2.2820 seviyesindeydi. Borçlanma Araçları piyasasında gösterge tahvilin ortalama bileşik faizi Cuma günü spot piyasada yüzde 9,69 seviyesinden gerçekleşirken, valörlüde ise en son yüzde 9,72 seviyesinden gerçekleşti. Getiri Eğrisi Dün Bir Hafta Önce 1 Ay Önce 3 Ay Önce 10.00 9.00 8.00 7.00 3M % 6M 1Y 2Y 3Y Nominal İşlem Tutarı TL 4Y 5Y 8Y Bileşik Faiz(%) 11.0 Gösterge Tahvil Getirisi 6Y 10Y Mn TL 100 10.0 10.0 9.8 9.6 9.4 9.2 9.0 8.8 8.6 8.4 9.0 8.0 7.0 6.0 5.0 4.0 0 Döviz Piyasaları Döviz Kapanış Günlük ∆(%) Haftalık ∆(%) Aylık ∆(%) Sepet(0.50 $- 0.50 €) 2.60 US$/ TRY - - 0.77 5.15 EUR/ TRY - - -0.14 1.03 Sepet(0.50 $- 0.50 €) - - 0.26 2.81 1.2515 -1.21 0.03 -2.08 Eur/ US$ 2.55 2.50 2.45 2.40 2.35 Çekince için lütfen son sayfaya bakınız. 2 Şirket Haberleri CARFA Carrefoursa(A) Kapanış, TL 15.30 Piyasa Değeri, Mn TL 912.86 Halka Açıklık(%) 3.00 Ort. Aylık İşlem Hacmi,Mn TL 0.02 Değerleme Cari F/ K 2014T - PD/ DD HALKB 2.13 T . Halk Bank ası 13.70 Piyasa Değeri, Mn TL 17,125.00 Halka Açıklık(%) 49.00 Ort. Aylık İşlem Hacmi,Mn TL Cari 2014T F/ K 6.89 6.51 PD/ DD 1.12 1.02 Koç Holding Kapanış, TL 10.35 Piyasa Değeri, Mn TL 26,246.54 Halka Açıklık(%) 22.00 Ort. Aylık İşlem Hacmi,Mn TL 50.25 Değerleme Cari 2014T F/ K 8.53 10.26 PD/ DD 1.37 1.27 MGROS 20.50 Piyasa Değeri, Mn TL 3,400.37 Halka Açıklık(%) 19.00 Ort. Aylık İşlem Hacmi,Mn TL 18.18 Değerleme F/ K PD/ DD Cari 2014T - 22.37 3.99 3.46 Anadolu Grubu YKB Özilhan, “Gelecekte hisselerin çoğunluğu veya tamamı için görüşme olabilir” dedi. Özak GMYO Kapanış, TL 2.76 Piyasa Değeri, Mn TL 433.32 Halka Açıklık(%) 3.00 Ort. Aylık İşlem Hacmi,Mn TL 0.63 Değerleme Cari F/ K Ahmet ve Ürfi Akbalık ile Özak Tekstil 10/ 10/ 2014-30/ 10/ 2014 arasında OZKGY hissesinde satışı işlemi yapacağını açıklamıştır. 2014T 54.05 PD/ DD VAKBN Koç Holding'in beyaz eşya markası Beko, Tayland'da fabrika kuruyor. Kaynak: Sabah Migros T ic aret Kapanış, TL OZ KGY Sabah Gazetesi’nin haberine göre; Maliye Bakanı Şimşek, geliri Halkbank'a aktarılmak üzere Halk Sigorta ile Halk Emeklilik'i özelleştirmeyi düşündüklerini bildirdi. 307.98 Değerleme KCHOL CarrefourSA'nın 300. marketi Antalya Güzeloba'da hizmete açıldı. 2016 yılında 5 milyar TL ciro hedefleyen perakende devi iki yıl içinde 1000 markete ulaşacak. 0.74 Vak ıflar Bank ası Kapanış, TL 4.19 Piyasa Değeri, Mn TL 10,475.00 Halka Açıklık(%) 25.00 Ort. Aylık İşlem Hacmi,Mn TL 259.05 Değerleme Cari F/ K 7.46 PD/ DD 0.78 Çekince için lütfen son sayfaya bakınız. Yönetim Kurulu 02.10.2014 tarihli kararı ile 175 gün vadeli 500.000.000 TL nominal değerli ve 287 gün vadeli 100.000.000 TL nominal değerli bonoların ihraç ve halka arz edilmesi için Sermaye Piyasası Kurulu ve diğer merciler nezdinde gerekli başvuruların yapılması için Genel Müdürlüğe yetki verilmiştir. 2014T 3 Ekonomi ve Sektör Haberleri Tüketici Fiyat Endeksi (TÜFE) aylık %0,14 arttı. Foreks'in anketine göre, aylık beklenti %0,49, yıllık beklenti ise %9,22 seviyesinde bulunuyordu. Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan açıklamaya göre, TÜFE’de (2003=100) 2014 yılı Eylül ayında bir önceki aya göre %0,14, bir önceki yılın Aralık ayına göre %6,43, bir önceki yılın aynı ayına göre %8,86 ve on iki aylık ortalamalara göre %8,54 artış gerçekleşti. Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan açıklamaya göre, yurt içi üretici fiyat endeksi (Yİ-ÜFE), 2014 yılı Eylül ayında bir önceki aya göre %0,85, bir önceki yılın Aralık ayına göre %7,24, bir önceki yılın aynı ayına göre %9,84 ve on iki aylık ortalamalara göre %9,84 artış gösterdi. Bankalar, tüketici kredisi veren finansal kuruluşlar ve kart çıkaran kuruluşlar, kredi veya kart kullandırılmasında sözleşmeler kapsamında ücret alınabilecek her bir ürün veya hizmet için finansal tüketicinin onayını alacaklar. Kaynak: cnbce.com IMF, Türkiye ekonomisine yönelik temel tehlikenin gelişmekte olan ülkelere sermaye girişlerindeki keskin bir azalma olduğunu belirterek, buna karşı iç tasarrufların artırılması gerektiğine dikkat çekti. Kaynak: cnbce.com Türkiye'nin önümüzdeki 3 yıl boyunca izleyeceği yeni ekonomik program bugün açıklanıyor. Başbakan Yardımcısı Ali Babacan, 2015-2017 döneminde uygulanacak orta vadeli programı saat 11'de açıklayacak. Kaynak: cnbce.com Bilim, Sanayi ve Teknoloji Bakanı Fikri Işık, yerli otomobilin artık bir "babayiğitler projesi" olduğunu belirterek, "Yerli otomobilin Ar-Ge boyutunu büyük oranla TÜBİTAK önderliğinde yürütmek arzusundayız. Tasarım, dizayn ve mühendislik çalışmalarını TÜBİTAK ile özel sektör yapacak. Seri üretim noktasında belki bir, belki de birden çok firmanın olacağı bir yapı oluşturulacak" dedi. Kaynak: cnbce.com Ekonomi Bakanı Nihat Zeybekci, uluslararası kredi derecelendirme kuruluşu Fitch’in Türkiye'nin uzun vadeli yabancı para cinsinden 'BBB-' olan kredi notunu ve 'durağan' not görünümünü 'yatırım yapılabilir'e çevirmesinin kendilerinin için bir anlam ifade etmediğini söyledi. IMF, Türkiye için bu yılki büyüme tahminini artırırken, önümüzdeki yıl için düşürdü. IMF yayınladığı "Global Ekonomik Görünüm" sonbahar raporuna göre, ilkbahar raporunda yüzde 2,3 olarak açıklanan Türkiye'nin bu yılki büyüme tahmini yüzde 3,0'e çıkarıldı. IMF, Türkiye için 2015 beklentisini ise yüzde 3,1'den yüzde 3,0'e çekti. IMF, tüketici fiyatları beklentisini bu yıl için yüzde 7,8'den yüzde 9,0'a çıkarırken, önümüzdeki yıl beklentisini yüzde 6,5'ten yüzde 7,0'ye revize etti. Cari açık/GSYH beklentisi bu yıl için -%6,3'ten -%5,8'e revize edilirken, önümüzdeki yıl beklentisi -%6,0 olarak kaldı. IMF işsizlik oranı beklentisini ise bu yıl yüzde 10,2'den yüzde 9,5'e, gelecek yıl için yüzde 10,6'dan yüzde 9,9'a çekti. ODD verilerine göre perakende satışlar toplamı Eylül ayında geçen yılın aynı dönemine göre %2.11 düşüş, önceki aya göre %10.52 yükseliş göstererek 66,531 adet gerçekleşti. Yıllıklandırılmış toplam satışlar ise 740,531 adede geriledi. Eylül 2014’te otomobil satışları 2013’nin aynı ayına göre %6.92 düşüş göstererek 49,262 adet, hafif ticari satışları yıllık ve aylık %14.84, %14.61 artış göstererek 17,269 adet olarak gerçekleşti. Yılın ilk dokuz ayında geçen yılın aynı dönemine göre otomobil satışları %19 azalarak 366,768 adede, hafif ticari satışları ise %20 daralarak 106,730 adede düşerek toplam pazar 473,498 seviyesine geriledi. Otomotiv sektörü Eylül sonuçları için hazırladığımız rapora ulaşmak için tıklayınız… Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılmas ı sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. 4

© Copyright 2026 Paperzz