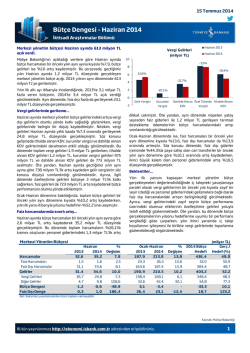

EKONOMİK GÖRÜNÜM VE PARA POLİTİKASI Hakan Kara Başekonomist, TCMB TUYEM Konferansı 20-23 Nisan 2014, Antalya Sunum Planı I. Büyüme II. Dış Denge III. Enflasyon IV. Para Politikası 2 BÜYÜME 3 Küresel büyüme oranları gelişmiş ülkeler kaynaklı olarak artmaktadır. Küresel Büyüme Oranları Ülke Gruplarına Göre Büyüme Oranları (Yıllık, Yüzde) 6 GSYİH Ağırlıklı Büyüme (Yıllık, Yüzde) İhracat Ağırlıklı Büyüme 4 6 Gelişmekte Olan Ülkeler Gelişmiş Ülkeler 10 10 8 8 6 6 4 4 2 2 0 0 -2 -2 -4 -4 4 2 2 0 0 -2 -2 -4 -4 -6 -6 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 2008 2009 2010 2011 2012 2013 -6 -6 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 2008 2009 2010 2011 2012 2013 Kaynak: Bloomberg, TCMB. 4 İktisadi faaliyet ılımlı bir artış sergilemektedir. GSYiH* (Mevsimsellikten Arındırılmış) 4,80 4,75 4,70 4,65 4,60 4,55 4,50 4,45 4,40 1 2 3 2005 Kaynak: TÜİK, TCMB. 4 1 2 3 2006 4 1 2 3 2007 4 1 2 3 2008 4 1 2 3 2009 4 1 2 3 2010 4 1 2 3 2011 4 1 2 3 2012 4 1 2 3 4 2013 *Doğal Logaritma 5 2013 yılında büyümenin belirleyicisi nihai yurt iç talep olmuştur. Yıllık GSYİH Büyümesine Katkılar (Yüzde Puan) 24 24 20 20 16 16 12 12 8 8 4 4 0 0 -4 -4 -8 -8 -12 Stok Değişimi -12 -16 Net İhracat -16 -20 Nihai Yurt İçi Talep -20 GSYİH -24 Kaynak: TÜİK. -24 Son veri: 2013 4.Çeyrek 6 İşsizlik istihdam artışı kaynaklı olarak gerilemiştir. İşsizlik Oranı İstihdam (Mevsimsellikten Arındırılmış, Yüzde) (Mevsimsellikten Arındırılmış, Milyon Kişi) İşsizlik Oranı (%) Tarım Dışı istihdam Tarım Dışı İşsizlik Oranı (%) 20 20 18 18 21 20 Tarım İstihdam (sağ eksen) 6,6 6,3 19 16 16 6,0 18 14 14 17 5,7 12 12 16 5,4 10 10 15 5,1 14 8 8 6 6 Kaynak: TÜİK Son Veri: Aralık 2013 13 12 Kaynak: TÜİK 4,8 4,5 Son Veri: Aralık 2013 7 Son dönemde Türkiye’de diğer ülkelere göre daha güçlü bir istihdam artışı gözlenmiştir. 2007-2012 Yılları Ortalama Yıllık İstihdam Artış Oranları (Yüzde) Gelişmiş Ülkeler ve Türkiye Gelişmekte Olan Ülkeler ve Türkiye 4 4,5 4 3 3,5 2 3 1 2,5 2 0 1,5 -1 1 -2 0,5 -3 0 Kolombiya Türkiye Şili Malezya Endonezya Brezilya Filipinler Meksika Peru Mısır Tayland Polonya Rusya G. Afrika Çek Cum. Türkiye Avustralya İsviçre Kore Almanya Kanada Belçika Avustarya İsveç İngiltere Fransa İtalya Japonya ABD Portekiz İrlanda İspana Yunanistan Kaynak: IMF. Macaristan -0,5 -4 Kaynak: IMF. 8 Öncü göstergeler ılımlı büyümenin sürdüğüne işaret etmektedir. Sanayi Üretim Endeksi ve PMI (Mevsimsellikten Arındırılmış) 125 60 55 115 50 105 45 95 SÜE 85 75 Kaynak: Markit, TÜİK. PMI (Sağ Eksen) 40 35 30 Son Veri: PMI için Mart 2014, Sanayi Üretimi için Ocak 2014 9 Öncü göstergeler ılımlı büyümenin sürdüğüne işaret etmektedir. Perakende Satış Hacmi Endeksi (Reel, Mevsimsellikten Arındırılmış, 2010=100) 130 120 110 100 90 Kaynak: TÜİK. Son Gözlem: Ocak 2014 10 İhracatın büyümeyi ve dengelenmeyi desteklediği gözlemlenmektedir. PMI İhracat Siparişleri Yeni İhracat Siparişleri Beklentisi* (Mevsimsellikten Arındırılmış) (Mevsimsellikten Arındırılmış) 60 40 55 30 50 20 45 10 40 0 35 -10 30 -20 25 -30 Kaynak: Markit. Son Veri: Mart 2014. Kaynak: TUİK, TCMB. Son Veri: Mart 2014. *İktisadi Yönelim Anketi: Gelecek üç ay için yeni ihracat siparişleri beklentiniz. (artacak-azalacak) 11 Öncü göstergeler iç talepte bir yavaşlamaya işaret etmektedir. Reel Kesim ve Tüketici Güven Endeksleri 130 RKGE Yatırım ve İstihdam Beklentisi (Mevsimsellikten Arındırılmış) 100 35 Yatırım Eğilimi 125 TÜİK-TCMB (Sağ eksen) 120 95 İstihdam Eğilimi 30 90 25 115 85 20 110 80 15 105 75 100 70 95 65 5 90 60 0 Kaynak: TÜİK, TCMB. Son Veri: Mart 2014 10 Kaynak: TCMB. Son Veri: Mart 2014 12 DIŞ DENGE 13 İhracat ithalattan daha hızlı artmaktadır. İhracat ve İthalat (Altın Hariç, Nominal, Yıllık Yüzde Değişim, 6 Aylık Hareketli Ortalama) 60 İhracat (altın hariç) İthalat (altın hariç) 40 20 0 -20 -40 -60 Kaynak: TÜİK. Son Veri: Şubat 2014 14 AB ülkelerindeki toparlanma ihracat artışına katkıda bulunmaktadır. İhracat (Altın Hariç, Nominal, Yıllık Yüzde Değişim, 6 Aylık Hareketli Ortalama) 40 30 20 10 0 -10 -20 -30 Toplam İhracat AB 27'ye Yapılan İhracat -40 -50 Son Gözlem: Şubat 2014. Kaynak: TÜİK. 15 AB-27’deki toparlanma ihracat pazar payına da yansımaktadır. İhracat Pazar Payı* (6 Aylık Hareketli Ortalama, Yüzde) 60 AB-27 50 40 Diğer Avrupa Kuzey Amerika Asya ODA 30 20 10 0 Kaynak: TÜİK. *Altın hariç. Son Veri: Şubat 2014 16 Öncü göstergeler Euro Bölgesi’ndeki toparlanmanın süreceğine işaret etmektedir. Euro Bölgesi İmalat Sanayi ve Hizmetler PMI Endeksi (Mevsimsellikten Arındırılmış) 65 İmalat Hizmetler 60 55 50 45 40 35 30 Kaynak: Markit. Son Veri: Mart 2014 17 İhracatın ithalatı karşılama oranındaki artış eğiliminin sürmesi beklenmektedir. İhracat/İthalat Karşılama Oranı* (12-Aylık Kayan Pencereler **, Yüzde) Tahmin 66 64 62 60 58 Karşılama Oranı Karşılama Oranı (altın hariç) 56 54 Kaynak: TÜİK, TCMB. * Mart ayı için tahmin kullanılmıştır ** 12-aylık birikimli ihracat /12-birikimli ithalat 18 Cari işlemler açığında iyileşmenin devam etmesi beklenmektedir. Cari İşlemler Dengesi (CİD) (12-Aylık Birikimli, Milyar ABD Doları) 20 Tahmin* 0 -20 -40 -60 -80 CİD CİD (altın hariç) CİD (altın ve enerji hariç) -100 Kaynak: TCMB. Son Gözlem: Ocak 2014 *Tahminler Orta Vadeli Programda (OVP) yer alan büyüme tahmini baz alınarak oluşturulmuştur. 19 Cari açık ağırlıklı olarak uzun vadeli kredi kullanımı ve ihraçlar ile finanse edilmektedir. Cari Açığın Temel Finansman Kaynakları (12-Aylık Birikimli, Milyar Dolar) 100 80 Portföy Diğer Kısa Vadeli Net Krediler Uzun Vadeli Net Krediler ve İhraçlar Doğrudan Yabancı Yatırımlar CA 60 40 20 0 -20 -40 Kaynak: TCMB. Son Veri: Ocak 2014 20 Kredi büyüme hızı %15’lik referans değere yaklaşmaktadır. Tüketici Kredileri* ve Ticari Krediler (Yıllık Değişim, Yüzde) 60 60 Tüketici Kredileri Ticari Krediler (KEA) Referans Değer 50 50 40 40 30 30 20 20 10 10 0 0 -10 Kaynak: TCMB. -10 Toplam bankacılık sektörü (Katılım bankaları dahil, TGA Hariç) * Kredi kartları dahil. Son veri: 28 Mart 2014 21 ENFLASYON 22 Enflasyon hedefin üzerinde seyretmektedir. Enflasyon Gerçekleşmeleri ve Hedefler (Yüzde) 80 Gerçekleşme Hedef 70 60 50 40 30 20 10 0 Hedef Gerçekleşme 2002 35 29,7 Kaynak: TÜİK, TCMB. 2003 20 18,4 2004 12 9,3 2005 8 7,7 2006 5 9,7 2007 4 8,4 2008 4 10,1 2009 7,5 6,5 2010 6,5 6,4 2011 5,5 10,4 2012 5 6,2 2013 5 7,4 2014 5 - 2015 5 - 2016 5 - Son veri: Mart 2014 23 Nominal ve reel döviz kurları, Mayıs 2013 sonrasında önemli ölçüde değer kaybetmiştir. TL ve Diğer Gelişmekte Olan Ülke Para Birimlerinin Dolar Karşısındaki Değeri Reel Efektif Döviz Kuru (2003=100) (22.05.2013=1) 1,35 1,3 20%-80% Aralığı Türkiye 1,35 1,3 Cari Açık Veren GOÜ Ortalaması* 1,25 1,25 1,2 1,2 1,15 1,15 1,1 1,1 140 130 120 110 100 1,05 1 0,95 Kaynak: Bloomberg. 1,05 1 0,95 Son Veri: 31 Mart 2014. *Brezilya, Çek C., Endonezya, Filipinler, Güney Afrika, Hindistan, İsrail, Kolombiya, Kore, Macaristan, Malezya, Meksika, Polonya, Romanya, Şili ve Tayland. 90 80 Kaynak: TCMB. Son Veri: Mart 2014 24 Döviz kuru gelişmeleri enflasyon artışında önemli bir rol oynamıştır. TL ve Dolar Bazlı İthalat Fiyatları (2010=100) 150 140 ABD Doları Cinsinden TL Cinsinden 130 120 110 100 90 80 70 60 50 Kaynak: TÜİK, TCMB. Son Veri: Ocak 2014. 25 Çekirdek enflasyon kur geçişkenliği nedeniyle artış göstermiştir. TÜFE, H ve I Endeksi (Yıllık Yüzde Değişim) 14 12 10 8 6 4 TÜFE H I 2 0 Kaynak: TÜİK. Son Veri: Mart 2014. 26 Gıda Fiyatları Oynak Bir Seyir İzlemektedir İşlenmemiş Gıda Fiyatları Gıda Fiyatları (Yıllık Yüzde Değişim) (Yıllık Yüzde Değişim) 24 İşlenmemiş gıda İşlenmiş gıda 19 14 10,63 9 9,42 4 -1 Kaynak: Meteoroloji Genel Müdürlüğü 02.14 11.13 08.13 05.13 02.13 11.12 08.12 05.12 02.12 -6 Kaynak: TOBB, TÜİK, TCMB Son Veri : Mart 2014 27 Mevsim normallerinin altında gerçekleşen yağışlar, gıda fiyatları üzerinde enflasyon baskısı oluşturmuştur. Gıda Fiyatları Ekim – Mart Dönemi Yağış Ortalamaları (Yıllık Yüzde Değişim) Buğday 50 Kaynak: Meteoroloji Genel Müdürlüğü Ekmek Tahıllar (sağ eksen, 3 ay gecikmeli) 35 40 30 30 25 20 20 10 15 0 10 -10 5 -20 0 -30 -5 Kaynak: TOBB, TÜİK, TCMB Son Veri : Mart 2014 28 Mart ayında yağış tarihsel ortalamalardan daha fazla olmuştu.r Mart Ayı Yağış Ortalamaları Kaynak: Meteoroloji Genel Müdürlüğü. Son Veri: Mart 2014 29 Son dönemde kuraklıktan kaynaklanan risklerde bir miktar azalma gözlenmektedir. 9 Aylık Değerlendirme (Ocak 2014- Mart 2014, Normalin Yüzdesi Metoduna Göre) 3 Aylık Değerlendirme (Ocak 2014- Mart 2014, Normalin Yüzdesi Metoduna Göre) 6 Aylık Değerlendirme (Ocak 2014- Mart 2014, Normalin Yüzdesi Metoduna Göre) 1 Aylık Değerlendirme (Mart 2014, Normalin Yüzdesi Metoduna Göre) Kaynak: Meteoroloji Genel Müdürlüğü 30 Orta Vadeli enflasyon beklentisi yüzde 6,6 düzeyindedir. 12 ve 24 Aylık TÜFE Beklentileri* ve Gerçekleşmeler (Yüzde) 14 12 Ay 24 Ay Hedef Gerçekleşme 12 10 8 8,39 7,31 6,62 6 4 2 Kaynak: TÜİK, TCMB. *TCMB Beklenti Anketi. Son Veri: Mart 2014. 31 Enflasyonda tepe noktanın Mayıs ayında gözleneceği tahmin edilmektedir. Enflasyon Raporu Tahmini (Yüzde) Tahmin Aralığı* Belirsizlik Aralığı Yıl Sonu Enflasyon Hedefleri Çıktı Açığı Gerçekleşme 12 12 10 10 Kontrol Ufku 8 8 6 6 4 4 2 2 0 0 -2 -2 -4 -4 * Enflasyonun tahmin aralığı içinde kalma olasılığı yüzde 70’tir. Son Veri: Mart 2014. 32 PARA POLİTİKASI 33 FED’in çıkış sinyali ABD tahvil faizlerinin artmasına neden olmuştur. ABD 10 Yıllık Tahvil Faizi (Yüzde) 3,5 Çıkış Sinyali Sonrası Dönem 3,0 2,5 2,0 1,5 1,0 Kaynak: Bloomberg. Son Veri: 15 Nisan 2014 34 ABD tahvil faizi artışı GOÜ faizlerine de yansımıştır. Gelişmekte Olan Ülkeler 10 Yıllık Tahvil Faizleri* (Yüzde) 5,5 Bernanke'nin Konuşması Polonya 10,0 9,0 Bernanke'nin Konuşması Rusya 4,2 4,5 8,9 8,0 3,5 7,0 2,5 6,0 8,0 7,5 Bernanke'nin Konuşması 10 Macaristan 9 7,0 6,5 Bernanke'nin Konuşması Hindistan 9,0 8 6,0 5,5 5,6 7 5,0 4,5 Kaynak: Bloomberg. 6 *10 yıllık yerli para cinsinden tahvilin getirisi alınmıştır. Son Veri: 03 Nisan 2014 35 ABD tahvil faizi artışı GOÜ faizlerine de yansımıştır. Gelişmekte Olan Ülkeler 10 Yıllık Tahvil Faizleri* (Yüzde) 11 10 Bernanke'nin Konuşması 10,0 Türkiye 10,1 9 9,0 Bernanke'nin Konuşması Güney Afrika 8,5 8,0 8 7,0 7 6 6,0 5 5,0 15 14 13 Bernanke'nin Konuşması 12 11 10 9 8 Kaynak: Bloomberg, Reuters Brezilya 12,8 9,5 9 8,5 8 7,5 7 6,5 6 5,5 5 Bernanke'nin Konuşması Endonezya 7,8 *10 yıllık yerli para cinsinden tahvilin getirisi alınmıştır. Son Veri: 03 Nisan 2014 36 Çıkış stratejisine karşı GOÜ’ler sıkılaştırıcı para politikası uygulamaya başlamıştır. Küresel Politika Faiz Oranları 12 Fed Çıkış Sinyali Varlık Alımlarının Azaltılması 10 8 6 4 Gelişmiş Ülkeler Gelişmekte Olan Ülkeler 2 0 Kaynak: Bloomberg, TCMB. 37 Enflasyon beklentilerindeki ve fiyatlama davranışlarındaki bozulmanın engellenmesi için önden yüklemeli ve güçlü parasal sıkılaştırma yapılmıştır. Para Politikası Faiz Oranları (Yüzde) 14 12 Gecelik Borç Alma-Verme Faiz Koridoru TCMB Ortalama Fonlama Faizi (5 günlük HO) 1 Hafta Vadeli Repo Faiz Oranı Bankalararası Gecelik Repo Faizleri (5 günlük HO) 14 12 10 10 8 8 6 6 4 4 2 2 0 0 Kaynak: TCMB. Son veri: 01 Nisan 2014 38 30 15 5 -10 Kaynak: Bloomberg. Türkiye Endonezya Brezilya Avustralya G.Afrika Hindistan Y.Zelanda Meksika Kore Malezya Romanya Kolombiya Polonya Tayland İzlanda Macaristan Çek Cumh. İsrail İsviçre Tayvan Euro Japonya Rusya Şili Çin İsviçre İzlanda Euro İsrail Polonya Kore Romanya Y.Zelanda Çin Çek Cumh. Japonya Macaristan Tayvan Kolombiya Meksika Tayland Malezya Avustralya Rusya Şili Hindistan Brezilya G.Afrika Endonezya Türkiye Parasal sıkılaştırmanın ardından Türk lirasındaki değer kaybı eğilimi tersine dönmüştür. 22.05.2013-27.01.2014 27.01.2014-04.04.2014 5 25 0 20 -5 10 -10 0 -15 -5 -20 Kaynak: Bloomberg. 39 Aşırı oynaklığa karşı döviz rezervleri kullanılmıştır. (Milyar ABD Doları) 140 120 ROM döviz YP ZK için döviz TCMB diğer döviz rez. ROM altın Kıymetli maden için altın TCMB diğer altın rez. 126,5 100 80 Döviz Satımı (-) İhracat Reeskont Kredileri (+) Ağustos 2013 1,95 1,19 Eylül 2013 1,86 1,15 Ekim 2013 0,84 1,07 Kasım 2013 1,44 1,70 Aralık 2013 4,67 1,02 Ocak 2014* 5,75 0,57 Şubat 2014 1,00 0,30 Mart 2014 1,05 0,48 60 40 20 0 Kaynak: TCMB. 20,6 ROM Döviz 34,9 YP Zorunlu Karşılıklar 31,9 Toplam 66,8 *23 Ocak 2014 tarihindeki doğrudan döviz satışı dahil edilmiştir. 40 Genel Değerlendirme Enflasyondaki düşüşün Haziran ayından sonra başlayacağı öngörülmektedir. İhracattaki istikrarlı büyüme iç talepteki ivme kaybını sınırlamaktadır. 2014 yılında cari işlemler açığında belirgin bir iyileşme gözlenebileceği tahmin edilmektedir. 41 EKONOMİK GÖRÜNÜM VE PARA POLİTİKASI Hakan Kara Başekonomist, TCMB TUYEM Konferansı 20-23 Nisan 2014, Antalya

© Copyright 2026 Paperzz