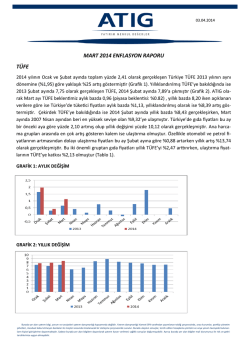

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI 24.04.2014 Sıkı para politikası enflasyon görünümü iyileşene kadar devam edecek 9.0% 8.0% 7.0% 6.0% Faiz Koridoru TCMB Ort. Fonlama Maliyeti BIST Bankalararası Repo (Gecelik) 5.0% 4.0% 22.04.2014 15.04.2014 08.04.2014 01.04.2014 25.03.2014 18.03.2014 11.03.2014 04.03.2014 25.02.2014 18.02.2014 11.02.2014 04.02.2014 28.01.2014 21.01.2014 14.01.2014 07.01.2014 3.0% Kaynak: TCMB Grafik 2: TCMB Fonlaması (İki Haftalık H.O) 60 55 50 45 40 35 30 25 20 15 10 5 0 Gecelik Repo ( Milyar TL) Haftalık (Milyar TL) Aylık (Milyar TL) Api Stok Tutarı (Milyar TL) Kaynak: TCMB Grafik3: Krediler (13 Haftalık ort. yıl., kur etk. arın.) 40.0% Toplam Krediler (13 haftalık ort., yıllıklandırılmış, kur etkisinden arındırılmış) 35.0% 30.0% 25.0% 20.0% 15.0% 10.0% Kaynak: TCMB, HLY Araştırma 04.14 02.14 12.13 10.13 08.13 06.13 04.13 02.13 12.12 5.0% 10.12 TCMB, sıkı para politikası duruşu, makroihtiyati tedbirler, iç talepteki ivme kaybı, kredi büyüme hızındaki yavaşlama gibi unsurlar doğrultusunda enflasyon risklerinin kontrol altında tutulabileceğine inanmakla birlikte, orta vadeli enflasyon görünümündeki riskler (küresel gıda fiyatları, finansal istikrarın kalıcı olarak tesis edilmesi, enflasyon bekleyişleri ile hedef arasındaki güven farkı) azalana kadar kararlı duruşunu devam ettireceği sinyalini veriyor. Özellikle, gelecek hafta açıklanacak Üç Aylık Enflasyon Raporu’nda yıl sonu enflasyon tahminine gelmesi beklenen yeni bir revizyonun da, para politikasında herhangi bir gevşeme eğiliminde temkinli davranılmasına neden olduğunu düşünüyoruz. 10.0% 08.12 TCMB’nin net fonlaması da sözkonusu dönemde 55 milyar TL’den 45 milyar TL seviyesine gerilemiş görünüyor. 11.0% 08.12 09.12 10.12 11.12 12.12 01.13 02.13 03.13 04.13 05.13 06.13 07.13 08.13 09.13 10.13 11.13 12.13 01.14 02.14 03.14 04.14 Politika faiz göstergelerini aynı bırakan TCMB’nin para politikasındaki sıkılaştırma kararlılığını gecelik faizlerin seyrinde de izlemek mümkün. Nitekim, TCMB Başkanı Başçı’nın 7 Kasım tarihindeki Kayseri toplantısının ardından %12 seviyesinden %10 seviyesine çekilen bankalararası gecelik repo faiz oranı, TL üzerindeki yukarı yönlü baskıların gözlenmesiyle son bir haftadır tekrar %11 civarına çekilmişti. Para politikasıyla ilgili endişelerin azalması ve bunun da TL üzerinde tekrar değerlenme baskısı yaratması durumunda, gecelik faizlerin %10 seviyesine geri dönmesi beklenebilir. 12.0% 06.12 TCMB’nin, Ocak ayında yapılan yüklü faiz artırımının enflasyon risklerini kontrol altında tutmakta yeterli olduğunu düşünmesine karşın, enflasyon görünümündeki risklerin tam olarak ortadan kalkmaması nedeniyle sıkı para politikası duruşunu devam ettirdiğini görüyoruz. Grafik1: Para Politikası ve Piyasa Faiz Oranları 04.12 TCMB bugünkü Para Politikası Kurulu toplantısında, beklentimize paralel olarak, politika faiz oranında ve diğer politika enstrümanlarında (zorunlu karşılıklar, ROK gibi) herhangi bir değişikliğe gitmedi. Bir hafta vadeli repo ihale faiz oranı %10’da, faiz koridoru da %8-12 bandında bırakıldı. Ocak ayındaki olağanüstü toplantıyla %15’e çıkarılan ancak mevcut küresel ve iç koşullar altında ilave likidite sıkılaştırmasına ihtiyacın azaldığı ortamda, geç likidite penceresi borç verme faiz oranı teknik bir hareketle %13,5’e indirildi. EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI KÜNYE Banu KIVCI TOKALI Başekonomist [email protected] +90 212 314 81 88 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Nurcihan AŞIK Uzman [email protected] +90 212 314 81 83 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. 24.04.2014

© Copyright 2026 Paperzz