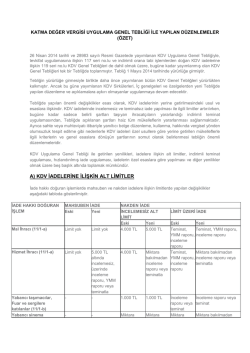

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 İkbal Ticaret Merkezi TR-34365 Teşvikiye-İstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32 14 E-mail : [email protected] Web : www.roedl.com.tr [email protected] İstanbul, 24.06.2014 Sirküler No: 2014 / 57 Konu: İstisna İşlemleri İçin KDV İade Talebi Olmasa Dahi Beyanname Ekinde İstisnayı Tevsik Edici Belgelerin Sunulması Katma Değer Vergisi Genel Uygulama Tebliği 26 Nisan 2014 tarihli ve 28983 sayılı Resmi Gazete'de yayınlanmış ve 1 Mayıs 2014 tarihinden itibaren gerçekleştirilen işlemlere uygulanmak üzere aynı tarihte yürürlüğe girmiştir. Tebliğe göre Mayıs 2014 döneminde gerçekleştirilen işlemlere ilişkin olarak 24 Haziran 2014 tarihine kadar verilmesi gereken Mayıs 2014 dönemine ait KDV beyannamesinden başlamak üzere, KDV beyannamelerinin de bu tebliğdeki esaslar dâhilinde hazırlanarak verilmesi gerekmektedir. Bu Sirkülerimizde belgelerin tevsik zorunluluğu iki duruma göre düzenlenmiştir. Ġlk durum (A) Ödenecek KDV durumunda dahi, iade talep edilip edilmemesine bakılmaksızın tevsiki zorunlu olan istisnaları ve bu istisnalara ilişkin ibrazı gereken belgeleri kapsamaktadır. Ġkinci durum (B) ise iade hakkı doğuran işlemleri bulunan mükelleflerin yüklendikleri vergileri nakden veya mahsuben iade olarak talep etmeyip indirim yoluyla (Devreden KDV olarak) giderme tercihinde bulunmaları halinde tevsik zorunluluğu ve bu işlemlere ait ibrazı gereken belgeleri kapsamaktadır. A) İade Talep Edilip Edilmemesine Bakılmaksızın Tevsiki Zorunlu Olan İstisnalar (Ödenecek KDV durumunda dahi) Tebliğ ile bazı iade hakkı doğuran işlemlerin beyan, bildirim veya tevsiki her durumda (Ödenecek KDV’si olan mükellefler dahil) zorunlu hale getirilmiştir. Ġşlem türüne göre beyan, bildirim veya tevsik zorunluluğu bulunup bulunmadığı ile hangi belge ve listelerin bu kapsamda olduğu ve tebliğdeki ilgili bölümü aşağıdaki bir numaralı tabloda yer almaktadır: Almanya, Amerika Birleşik Devletleri, Avusturya, Beyaz Rusya, Birleşik Arap Emirlikleri, Brezilya, Bulgaristan, Büyük Britanya, Tic Sicil No: 409612/357194 Çek Cumhuriyeti, Çin Halk Cumhuriyeti, Endonezya, Estonya, Fransa, Güney Afrika, Gürcistan, Hırvatistan, Hindistan, Hong Vergi No: 7350232482 Kong, İspanya, İsveç, İsviçre, İtalya, Kazakistan, Letonya, Litvanya, Macaristan, Meksika, Moldova, Polonya, Romanya, Rusya Vergi Dairesi: Beyoğlu Federasyonu, Sırbistan, Singapur, Slovakya, Slovenya, Tayland, Türkiye, Ukrayna, Vietnam TABLO 1: İade Talep Edilip Edilmemesine Bakılmaksızın Tevsiki Zorunlu Olan İstisnalarda İbrazı Gereken Belgeler (Ödenecek KDV Durumunda Dahi) İade Hakkı Doğuran İşlem Madde No ve İşlemin Niteliği KDV Tebliği’nin İlgili Bölümü 11/1-a Mal Ġhracı II.A.1.1.4 11/1-b Bavul ticareti 11/1-a Hizmet Ġhracı II.A.1.2.4 II.A.2.3 11/1-a Roaming II.A.3.4 11/1-a Serbest bölgeye yapılan fason hizmetler II.A.4.4 11/1-b Yolcu beraberi eşya II.A.5.11 11/1-c Ġhraç Kayıtlı Teslim ve Geçici 17 teslimleri 13/a Deniz, Hava ve Demiryolu Araçlarının Teslimi, Bakım, Onarım, Tadilatı, Ġmal ve Ġnşası 13/b Liman ve Hava Meydanlarında Yapılan Hizmetler 13/c Altın Gümüş ve Platin Arama, Ġşletme ve Zenginleştirme, Petrol arama, Boru Hattıyla Taşıma Bazı İstisnalar için KDV İade Talebi Olmasa Dahi İbrazı Gereken Belgeler (Ödenecek KDV’si Olan Mükellefler Dahil ) Mal Ġhracatı Satış Faturaları Listesi, Gümrük Çıkış Beyannamesi Listesi Gümrükçe Onaylı Özel Faturaların Listesi Hizmet Faturası veya Listesi Roaming Hizmet Faturaları veya Listesi, Yabancı ülkede roaming hizmetlerine ilişkin istisna uygulandığına ilişkin yazı Serbest Bölgelerde Fason Hizmet Faturaları veya listesi, Fason hizmete konu malın serbest bölgeden yurtiçine, yurtiçinden serbest bölgeye gönderilmesine ilişkin gümrük beyannamesi veya gümrük beyannamesi yerine geçen belge aslı veya örneği Gümrükçe onaylı satış faturası veya fatura/çek aslı ya da onaylı örneği (iadenin yetki belgeli aracı firma tarafından yapılması halinde bu firmaların gönderdiği icmaller ile ödeme belgelerinin onaylı örnekleri) II.A.8.13, II.A.9.8 Gümrük Çıkış Beyannamesi Listesi, Ġhraç kaydıyla teslim faturaları listesi II.B.1.5.1, II.B.1.5.2, II.B.1.5.3 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.B.2.4 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.B.3.4, II.B.4.4 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. 13/d Teşvik Belgeli Yatırım Mallarının Teslimi II.B.5.7 Makine ve Teçhizat istisnası bildirim formu (EK: 9B), Alıcının istisna belgesinin onaylı Örneği, Yatırım teşvik belgesi ile eki global listenin onaylı örneği, Satış faturaları listesi 13/e Liman ve Hava Meydanlarına bağlantı sağlayan Demiryolu hatları ile Liman ve Hava Meydanlarının II.B.6.4 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. -2- yenilenmesi ve inşası 13/f Ulusal Güvenlik Kuruluşlarına yapılan teslim ve hizmetler ile bunların inşasına yönelik alınan mal ve hizmetler 13/g Başbakanlık merkez teşkilatına araç teslimleri 13/ğ Tarım Ürünleri Senetlerinin Teslimi 14/1 Taşımacılık Ġstisnası 14/3 Yurtdışına Çıkan Araçlara Motorin Teslimleri 15/1-a Diplomatik Ġstisna 15/1-b Uluslararası Kuruluşlara Yapılan Teslimler 17/4-s Engelli araçgereçleri Geçici 26 BM, Nato, OECD' ye yapılacak teslimler Geç.29 3996 Sayılı Kanuna Göre YapĠşlet-Devret veya 3359 Sayılı Kanun ile 652 Sayılı Kararnameye Göre Kiralama Karşılığı Yaptırılan Projeler Geçici 30 Büyük ve stratejik yatırımlar Geçici 16 ĠSMEP Projesi II.B.7.5 Satış fatura listesi, Ek11.A, Ek11.B, Ek11.C, Ek11.D II.B.8.3 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.B.9.2 II.C.1.3 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.C.2.3 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.Ç.1.3 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.Ç.2.5 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.E.1.3 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.E.2.4 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. II.E.3.4 KDV Beyannamesine Ek Belge ibrazına gerek yoktur. KDV Beyannamesine Ek Belge ibrazına gerek yoktur. KDV Beyannamesine Ek Belge ibrazına gerek II.E.5.4 yoktur. Belgenin tarih ve numarası, Tevkifat uygulanan Kısmi tevkifat işlemin cinsi, tutarı, Ġşlemin tabi olduğu KDV oranı, uygulaması I.C.2.1.6.1. toplam hesaplanan KDV tutarı, alıcı tarafından kapsamına alınan tevkif edilen KDV tutarı, Alıcının adı/soyadı-unvanı işlemler ve vergi kimlik numarası veya TC kimlik numarası Yukarda belirtilen belgelerin bazıları Internet vergi dairesi üzerinden veya ebeyanname ekinde verilir. Söz konusu belgelerin vergi dairesine ayrıca kâğıt ortamında verilmesine gerek yoktur. II.E.4.4 -3- B) İade Hakkı Doğuran İşlemleri Bulunan Mükelleflerin Yüklendikleri Vergileri Nakden veya Mahsuben İade Olarak Talep Etmeyip İndirim Yoluyla (Devreden KDV Olarak) Giderme Tercihinde Bulunmaları Halinde Tevsik Zorunluluğu Yeni KDV Genel Uygulama Tebliği’nin “IV-KDV ĠADESĠNDE ORTAK HUSUSLAR” genel başlıklı bölümünde “D-DĠĞER HUSUSLAR” başlıklı kısmında “1. Ġade Hakkının Ġndirim Yoluyla Kullanılması” alt başlığında aşağıdaki düzenlemelere yer verilmiştir: “ 1. Ġade Hakkının Ġndirim Yoluyla Kullanılması Ġade hakkı doğuran işlemleri bulunan mükelleflerin bu işlemler dolayısıyla yüklendikleri vergileri nakden veya mahsuben iade olarak talep etmek yerine indirim yoluyla giderme tercihinde bulunmaları mümkündür. Tercihini bu yönde kullanan mükellefler tarafından iade hakkı doğuran işlem bedelleri KDV beyannamesinin “Tam Ġstisna Kapsamına Giren Ġşlemler” ve “Diğer Ġade Hakkı Doğuran Ġşlemler” tablolarında beyan edilir; ancak tabloların “Yüklenilen KDV” veya “Ġadeye Konu Olan KDV” sütunlarına “0” (sıfır) yazılır. Bu şekilde beyanda bulunan mükelleflerin, iade için istenenler hariç, iade hakkı doğuran işlemi tevsik eden belgeleri beyanname ekinde ibraz etmeleri gerekir. Mükelleflerin iade hakkı doğuran işlemleri nedeniyle iadesini talep ettikleri tutarın bir kısmının iade alınıp kalan kısmının indirim yoluyla giderilmesi tercihinde bulunmaları mümkün değildir. KDV iade alacağını indirim yoluyla giderme tercihinde bulunan mükelleflerin daha sonra bu tercihten vazgeçerek nakden veya mahsuben iade talep etmeleri halinde aradaki dönemler için düzeltme beyannamesi vermeleri gerekir. Tercih değişikliğinin yapıldığı dönemde iade için istenilen belgeler de verilir. 3065 sayılı Kanun’un (11/1-c) ve geçici 17. maddeleri kapsamındaki ihraç kaydıyla teslimlerden doğan KDV iade alacaklarının, indirim yoluyla telafi edilebilmesi mümkündür. Bu tercihi yapan mükellefler, tecil edilemediği için iadesi gereken KDV tutarlarını ihracatın gerçekleştiği dönem beyannamesinin “Ġndirimler” kulakçığının “Ġndirimler” tablosunda 107 kod numaralı satır aracılığıyla indirim konusu yapabilirler ve bu işlem için indirilecek KDV listesi vermezler.” Yukarıdaki düzenlemeye göre, KDV iade alacağı oluşan mükellef, bu iade alacağını indirim yoluyla kullanmak isterse, söz konusu istisna teslimini tevsik eden belgeleri beyanname ekinde ibraz etmek zorundadır ve bu durum iade hakkı doğuran tüm istisna teslimlerini kapsamaktadır. Ġşlem türüne göre beyan, bildirim veya tevsik zorunluluğu bulunup bulunmadığı ile hangi belge ve listelerin bu kapsamda olduğu ve tebliğdeki ilgili bölümü aşağıdaki iki numaralı tabloda yer almaktadır: -4- TABLO 2: İade Hakkı Doğuran İşlemleri Bulunan Mükelleflerin Yüklendikleri Vergileri Nakden veya Mahsuben İade Olarak Talep Etmeyip İndirim Yoluyla (Devreden KDV Olarak) Giderme Tercihinde Bulunmaları Durumunda İbrazı Gereken Belgeler İade Hakkı Doğuran İşlem Madde No ve İşlemin Niteliği KDV Tebliğinin İlgili Bölümü 11/1-a Mal Ġhracı II.A.1.1.4 11/1-b Bavul ticareti 11/1-a Hizmet Ġhracı II.A.1.2.4 II.A.2.3 11/1-a Roaming II.A.3.4 11/1-a Serbest bölgeye yapılan fason hizmetler II.A.4.4 11/1-b Yolcu beraberi eşya II.A.5.11 11/1-c Ġhraç Kayıtlı Teslim ve Geçici 17 teslimleri 13/a Deniz, Hava ve Demiryolu Araçlarının Teslimi, Bakım, Onarım, Tadilatı, Ġmal ve Ġnşası 13/b Liman ve Hava Meydanlarında Yapılan Hizmetler 13/c Altın Gümüş ve Platin Arama, Ġşletme ve Zenginleştirme, Petrol arama, Boru Hattıyla Taşıma İade Hakkının Devreden KDV olarak Kullanılması Halinde İbrazı Gereken Belgeler Mal Ġhracatı Satış Faturaları Listesi, Gümrük Çıkış Beyannamesi Listesi Gümrükçe Onaylı Özel Faturaların Listesi Hizmet Faturası veya Listesi Roaming Hizmet Faturaları veya Listesi, Yabancı ülkede roaming hizmetlerine ilişkin istisna uygulandığına ilişkin yazı Serbest Bölgelerde Fason Hizmet Faturaları veya listesi, Fason hizmete konu malın serbest bölgeden yurtiçine, yurtiçinden serbest bölgeye gönderilmesine ilişkin gümrük beyannamesi veya gümrük beyannamesi yerine geçen belge aslı veya örneği Gümrükçe onaylı satış faturası veya fatura/çek aslı ya da onaylı örneği (iadenin yetki belgeli aracı firma tarafından yapılması halinde bu firmaların gönderdiği icmaller ile ödeme belgelerinin onaylı örnekleri) II.A.8.13, II.A.9.8 Gümrük Çıkış Beyannamesi Listesi, Ġhraç kaydıyla teslim faturaları listesi II.B.1.5.1, II.B.1.5.2, II.B.1.5.3 Satış Faturaları Listesi, Ġstisna Belgesi II.B.2.4 Satış Faturaları Listesi II.B.3.4, II.B.4.4 Satış Faturaları Listesi, Ġstisna Belgesi 13/d Teşvik Belgeli Yatırım Mallarının Teslimi II.B.5.7 Makine ve Teçhizat istisnası bildirim formu (EK: 9B), Alıcının istisna belgesinin onaylı Örneği, Yatırım teşvik belgesi ile eki global listenin onaylı örneği, Satış faturaları listesi 13/e Liman ve Hava Meydanlarına bağlantı sağlayan Demiryolu hatları ile Liman ve Hava Meydanlarının yenilenmesi ve inşası II.B.6.4 Satış Faturaları Listesi, Ġstisna Belgesi -5- 13/f Ulusal Güvenlik Kuruluşlarına yapılan teslim ve hizmetler ile bunların inşasına yönelik alınan mal ve hizmetler 13/g Başbakanlık merkez teşkilatına araç teslimleri II.B.7.5 Satış fatura listesi, Ek11.A, Ek11.B, Ek11.C, Ek11.D II.B.8.3 Satış Faturaları Listesi 13/ğ Tarım Ürünleri Senetlerinin Teslimi II.B.9.2 14/1 Taşımacılık Ġstisnası II.C.1.3 14/3 Yurtdışına Çıkan Araçlara Motorin Teslimleri 15/1-a Diplomatik Ġstisna 15/1-b Uluslararası Kuruluşlara Yapılan Teslimler 17/4-s Engelli araçgereçleri Geçici 26 BM, Nato, OECD' ye yapılacak teslimler Geç.29 3996 Sayılı Kanuna Göre YapĠşlet-Devret veya 3359 Sayılı Kanun ile 652 Sayılı Kararnameye Göre Kiralama Karşılığı Yaptırılan Projeler II.C.2.3 II.Ç.1.3 II.Ç.2.5 Ürün senetlerinin bir örneği ile bu işlemin Ġlk Teslim olduğunu ispatlayan Ticaret Borsası Yazısı, Satış Faturaları Listesi Satış Faturaları Listesi, Yetki belgesi, Taşımanın türüne göre taşıt aracının sınır geçişini yaptığına dair Tebliğin 2.C.1.3. bölümünde sayılan belgelerden herhangi birinin onaylı örneği 11 No’lu ÖTV Tebliği Ekinde yer alan Ġstisna Belgesi Bildirim Formu, Satış Faturaları Listesi Dışişleri Bakanlığı'ndan Alınan Ġstisna Belgesi, Satış Faturaları Listesi, Gerekli ise Takrir Belgesi Satış Faturaları Listesi, Dışişleri Bakanlığından alınan Ġstisna Belgesi veya uluslararası kuruluşların resmi talep yazısı veya yetkili kuruluş Ġstisna Belgesi örneği, Gerekli ise Takrir Belgesi II.E.1.3 Satış Faturaları Listesi II.E.2.4 Dışişleri Bakanlığı'ndan Alınan Ġstisna Belgesi, Satış Faturaları Listesi, Gerekli ise Takrir Belgesi II.E.3.4 Satış Faturaları Listesi, Vergi Dairesi Başkanlığından veya Defterdarlıktan alınan Ġstisna Belgesi, bu belge eki Mal ve Hizmet Alımlarına Ġlişkin Listenin Onaylı Örneği Geçici 30 Büyük ve stratejik yatırımlar II.E.4.4 Yatırım Teşvik Belgesinin ve ekli Listenin Onaylı Örneği, Yatırım teşvik belgesinde belirtilmemiş olması halinde, yatırımın stratejik yatırım kapsamında olduğunu tevsik eden belgenin onaylı örneği Geçici 16 ĠSMEP Projesi II.E.5.4 Ġstisna Belgesi, Satış Faturaları Listesi Belgenin tarih ve numarası, Tevkifat uygulanan işlemin cinsi, tutarı, Ġşlemin tabi olduğu KDV oranı, toplam hesaplanan KDV tutarı, alıcı I.C.2.1.6.1. tarafından tevkif edilen KDV tutarı, Alıcının adı/soyadı-unvanı ve vergi kimlik numarası veya TC kimlik numarası Yukarda belirtilen belgelerin bazıları Internet vergi dairesi üzerinden veya ebeyanname ekinde verilir. Söz konusu belgelerin vergi dairesine ayrıca kâğıt ortamında verilmesine gerek yoktur. (Tebliğin IV/ A-7 bölümü) Kısmi tevkifat uygulaması kapsamına alınan işlemler -6- C) Belge İbrazı Mecburiyetine Uymamanın Müeyyidesi; Ödenecek KDV durumunda ve Devreden KDV durumunda istisnalara ait belgelerin ibraz mecburiyetine uyulmamasının müeyyidesi VUK’nun 352. maddesinde belirtilen 2. Derece usulsüzlük cezasıdır. Bu ceza sermaye şirketleri açısından 2014 yılı için 60 TL’dir (Böyle bir ceza 30 gün içerisinde ödenirse 40 TL’ye iner). Bilgi edinilmesini rica ederiz. Saygılarımızla -7-

© Copyright 2026 Paperzz