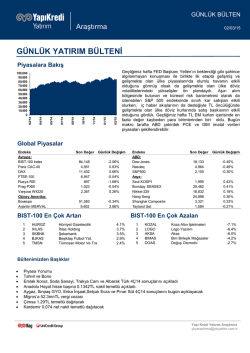

GÜNLÜK BÜLTEN Araştırma 16/02/15 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 01.15 11.14 10.14 08.14 07.14 05.14 04.14 02.14 01.14 100,000 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Geçtiğimiz hafta gelişmiş ve gelişmekte olan piyasalarda yükselişlerin etkili olduğunu gördük. Örneğin küresel risk barometresi olarak da izlenebilen S&P 500 endeksi Ocak ayı başlarından bu yana etkili olan yatay trendini yukarı kırarak yeni rekor seviyede kapanış yaptı. Volatilitelerin gerilediğini gördük. Rusya-Ukrayna ateşkes haberleri ve Yunanistan – Eurogroup görüşmelerine yönelik artan iyimserlik riskli varlıklardaki yükselişe destek oldu. Makro tarafta ise euro bölgesinde piyasa beklentilerinin üzerinde gerçekleşen 4Ç büyüme verisi ön plandaydı. Bugün Yunanistan konusunda Eurogroup toplantısı ön planda olabilir. Yurtiçinde ise işsizlik oranı açıklanıyor. Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 85,809 4,759 10,963 6,874 914 1,023 2,347 -0.32% 0.70% 0.40% 0.67% 6.05% 1.30% 0.37% 50,636 9,562 2.23% 2.57% BIST-100 En Çok Artan 1 2 3 4 5 IPEKE KOZAL METRO KOZAA GUBRF Ipek Dogal Enerji Kayna Koza Altin Isletmeleri Metro Holding Koza Anadolu Metal Gubre Fabrikalari Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 18,019 4,894 2,097 0.26% 0.75% 0.41% 1,958 29,168 18,005 24,748 3,226 1,617 0.04% 0.25% 0.51% 0.27% 0.65% 0.04% BIST-100 En Çok Azalan 6.2% 6.2% 5.6% 3.7% 3.3% 1 2 3 4 5 TCELL IHLAS TMSN CLEBI FROTO Turkcell Ihlas Holding Tumosan Motor Ve Tra Celebi Ford Otosan -4.4% -3.6% -3.1% -2.6% -2.2% Bültenimizden Başlıklar • • • • Piyasa Yorumu Tahvil ve Bono Bugün açıklanmış kar listesi OTKAR 4Ç sonuçlarını açıkladı Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 16/02/15 PİYASA YORUMU Geçtiğimiz hafta gelişmiş ve gelişmekte olan piyasalarda yükselişlerin etkili olduğunu gördük. Örneğin küresel risk barometresi olarak da izlenebilen S&P 500 endeksi Ocak ayı başlarından bu yana etkili olan yatay trendini yukarı kırarak yeni rekor seviyede kapanış yaptı. Volatilitelerin gerilediğini gördük. Rusya-Ukrayna ateşkes haberleri ve Yunanistan –Eurogroup görüşmelerine yönelik artan iyimserlik riskli varlıklardaki yükselişe destek oldu. Makro tarafta ise euro bölgesinde piyasa beklentilerinin üzerinde gerçekleşen 4Ç büyüme verisi ön plandaydı. Riskli varlık sınıfında yer alan gelişmekte olan piyasalarda da benzer görünüm hakimdi. Cds, bono spreadleri ve döviz volatiliteleri geriledi. Bu doğrultuda Ocak ayı sonlarından bu yana kısa vadeli düşüş trendi içerisinde hareket ettiğini gördüğümüz BIST-100 endeksinde USD/TL ve TL faizlerdeki rahatlama eşliğinde tepki yükselişlerinin etkili olduğunu gördük. 50 günlük ortalamasını test eden endekste 85.000 desteği üzerinde alım eğiliminin güçlenip güçlenmeyeceğini izliyoruz. Ancak geçtiğimiz hafta da belirttiğimiz gibi petrol fiyatlarındaki yükseliş ile birlikte emtia fiyatlarına duyarlı piyasalar açısından ikincil etkilere de dikkat etmek gerektiğini düşünüyoruz. Başta petrol olmak üzere aşırı satım bölgesinden tepki yükselişleri ile toparlanan emtia fiyatlarındaki eğilim , emtia fiyatlarındaki yükselişe duyarlı net ithalatçı Türkiye gibi gelişmekte olan piyasaları şekillendiren ana temalardan biri olabilir. Kısacası kurdaki ve petroldeki volatilite yurtiçi piyasaları şekillendirmeye devam edebilir. Büyük resime baktığımızda ise önümüzdeki dönemde güçlü Ocak ayı tarım dışı istihdam verisi ile birlikte ABD tahvil faizlerinde etkili olan yukarı yönlü baskının devam edip etmeyeceği önemli olacak . Bu doğrultuda 24 Şubatta Yellen’ın Kongrede yapacağı sunum ile ilgili beklentiler ve öncesinde açıklanacak makro verilerin bu görünümü şekillendirebileceğini söyleyebiliriz. Bu doğrultuda geçtiimiz hafta oy hakkı bulunan Richmond FED Başkanı Lacker gibi bazı FED Başkanlarının şahince içerikli açıklamalarının tahvil faizlerindeki yukarı yönlü baskıya destek olduğunu, ayrıca makro tarafta istihdamdaki güçlenmeyi destekler nitlelikteki JOLTS işgücü rakamlarını da not edelim. 24 Şubat PPK kararları öncesinde bu hafta yurtiçinde makro tarafta işsizlik oranı, tüketici güven endeksi ve TCMB beklenti anketini takip ediyoruz. Yurtdışında ise global öncü Şubat ayı PMI endeksleri ve uluslararası piyasalardaki gelişmelere de dikkat çeken 28 Ocak FED toplantısı ardından FOMC tutatanaklarının ön planda olabileceğini belirtelim. Ayrıca ABD’de sanayi üretimi ve konut verileri, Japonya 4Ç büyüme verisi ve Almanya ZEW anketi, Fransa HICP enflasyon verisi takip edilecek diğer önemli makro veriler. Gelişmekte olan piyasalarda ise faizlerde değişikliğe gitmesi beklenmeyen Endonezya Merkez Bankası toplantısı takip ediliyor. Bugün Yunanistan konusunda Eurogroup toplantısı ön planda olabilir. Yurtiçinde ise işsizlik oranı açıklanıyor. 16.02.2015 10:00 TR - İşsizlik Oranı (önceki:%10.4) 16:00 - Yunanistan - Eurogroup toplantısı ABD piyasaları tatil nedeni ile kapalı 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 16/02/15 ŞİRKET HABERLERİ OTKAR 4Ç sonuçlarını açıkladı Otokar 4Ç14’te 357 milyon TL satış geliri kaydetti (yıllık %9,4 düşüş, beklenti: 358 milyon TL). Şirketin FAVÖK ve net karı ise sırasıyla 50 milyon TL (yıllık %7 yükseliş, beklenti: 44 milyon TL) ve 25 milyon TL (yıllık %14,4 düşüş, beklenti: 23.2 milyon TL) olarak açıklandı. Şirketin satış gelirlerindeki düşüşün ana sebebi bir önceki yıl yerel seçimler dolayısıyla oldukça iyi performans gösteren otobüs segmentinin bu yıl normalin altında performans gsötermesi oldu. Şirketin diğer segmentlerinde ise geçen yıla benzer sonuçlar elde edildi. Şirketin son çeyrek itibariyle backlog toplamı 291 milyon TL’ye ulaştı, bu da geçen yıl aynı dönemine göre %67 daha yukarıda. Şirketin operasyonel sonuçları beklentilerin hafif üzerinde geldiğin için bugün hissede olumlu bir etki görebiliriz. TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 10.00 350 9.00 300 250 8.00 200 150 7.00 100 50 27/07/2024 12/14 11/14 09/14 08/14 07/14 05/14 04/14 02/14 0 01/14 15/03/2023 31/10/2021 18/06/2020 04/02/2019 22/09/2017 10/05/2016 27/12/2014 14/08/2013 6.00 EMTİA 3 12/14 11/14 09/14 08/14 07/14 05/14 04/14 0 12/14 20 600 11/14 40 800 09/14 60 1,000 08/14 80 1,200 07/14 100 1,400 05/14 120 1,600 04/14 140 1,800 02/14 160 2,000 01/14 2,200 02/14 Brent petrol ($/varil) 01/14 Altın ($/ons) Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz