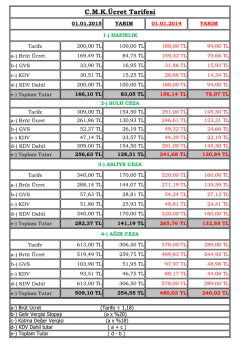

Sirküler No :2014-24 02.07.2014 KONU : 2014 YILI MALİ TATİL UYGULAMASI SEBEBİYLE BEYAN VE ÖDEME SÜRELERİ Bilindiği üzere, 5604 sayılı "Mali Tatil İhdas Edilmesi Hakkında Kanun" 28 Mart 2007 tarihli Resmi Gazete'de yayımlanmış ve yayım tarihi itibariyle yürürlüğe girmiştir. Kanun'un uygulanmasına ilişkin olarak hazırlanan 1 sıra numaralı "Mali Tatil Uygulaması Hakkında Genel Tebliğ" de 30 Haziran 2007 tarihli Resmi Gazete'de yayımlanmıştı. Söz konusu Kanunun 1. maddesi uyarınca her yıl Temmuz ayının birinden yirmisine kadar mali tatil uygulanmaktadır. Mali tatilin sona erdiği günü izleyen 7 gün içinde biten kanuni ve idari süreler de mali tatilin son gününü izleyen tarihten itibaren 7. günün mesai saati bitiminde sona ermiş sayılmaktadır. Buna göre örneğin KDV, Damga Vergisi ve Muhtasar Beyannamelerin verilme süresi, 31 Temmuz 2014 (28 Temmuz günü Ramazan Bayramı tatiline denk geldiğinden) Perşembe gününe ödeme süreleri de yine aynı güne 31 Temmuz 2014 gününe uzamış olmaktadır. Mali tatil kapsamına girmeyen bazı sürelere aşağıda yer verilmiştir. ► Özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletişim vergisi ile şans oyunları vergisine ilişkin olarak verilmesi gereken beyannamelerin verilme ve ödeme süreleri, (Tebliğ'in bu bölümü Danıştay Yedinci Daire tarafından 23.12.2011 tarihli ve Esas No:2009/2636, Karar No:2011/9721 sayılı kararı ile iptal edilmiştir.) ► Kanuni süresinden sonra kendiliğinden veya pişmanlık talepli olarak verilen beyannamelerin ödeme süreleri, ► Kaynak Kullanımını Destekleme Fonu kesintilerine ilişkin olarak verilmesi gereken bildirimlerin verilme ve ödeme süreleri. İstanbul Vizyon Park Ofis Plaza 2 B1 Blok D 43 Yenibosna – İstanbul ( 212 ) 603 01 87 Sirküler No :2014-24 02.07.2014 Haziran/2014 dönemine ilişkin Ba ve Bs formlarının son verilme tarihi olan 31 Temmuz 2014, mali tatil veya mali tatilin sona erdiği günü izleyen 7 gün içerisinde olmadığından, mali tatil nedeniyle bu formların verilme tarihinde herhangi bir değişiklik söz konusu olmayacaktır. Buna göre Haziran/2014 dönemine ilişkin formların, 31 Temmuz 2014 Perşembe gününe kadar verilmesi gerekmektedir Saygılarımızla, Yükümlülük Beyan Süresi Bitimi Haziran/2014 dönemi gelir vergisi stopajı (GVK madde 94, 31.07.2014 AYLIK) Nisan-Mayıs-Haziran/2014 dönemi stopajı (GVK 98/3. 31.07.2014 maddeye göre üçer aylık beyanname verenler için, ÜÇ AYLIK) Nisan-Mayıs-Haziran/2014 dönemi stopajı (GVK geçici 67. 31.07.2014 madde kapsamında yapılan stopajlar) Haziran/2014 dönemi kurumlar vergisi stopajı (KVK 31.07.2014 madde 15 ve 30) Haziran/2014 dönemi katma değer vergisi 31.07.2014 Haziran/2014 dönemi, istihkaktan kesinti suretiyle tahsil 31.07.2014 edilen damga vergisi ile sürekli mükellefiyeti bulunanlar için makbuz karşılığı ödenmesi gereken damga vergisi Haziran/2014 dönemi 5602 sayılı Kanunda tanımlanan 31.07.2014 şans oyunlarıyla ilgili veraset ve intikal vergisi 16-30 Haziran 2014 Dönemine İlişkin Petrol ve Doğalgaz 31.07.2014 Ürünlerine İlişkin Özel Tüketim Vergisi Haziran 2014 Dönemine Ait Kolalı Gazoz, Alkollü İçecekler 31.07.2014 ve Tütün Mamullerine İlişkin Özel Tüketim Vergisi Haziran 2014 Dönemine Ait Dayanıklı Tüketim ve Diğer 31.07.2014 Mallara İlişkin Özel Tüketim Vergisi Haziran 2014 Dönemine Ait Motorlu Taşıt Araçlarına 31.07.2014 İlişkin Özel Tüketim Vergisi (Tescile Tabi Olmayanlar) Haziran 2014 Dönemine Ait Özel İletişim Vergisi 31.07.2014 Haziran 2014 Dönemine Ait Banka ve Sigorta Muameleleri 31.07.2014 Vergisi Haziran 2014 Dönemine Ait Şans Oyunları Vergisi 31.07.2014 1-15 Temmuz 2014 Dönemine Ait Petrol ve Doğalgaz 31.07.2014 Ürünlerine İlişkin Özel Tüketim Vergisi İstanbul Vizyon Park Ofis Plaza 2 B1 Blok D 43 Yenibosna – İstanbul Ödeme Süresi Bitimi 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 31.07.2014 ( 212 ) 603 01 87

© Copyright 2026 Paperzz