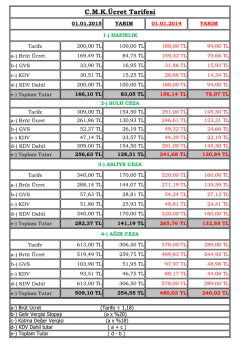

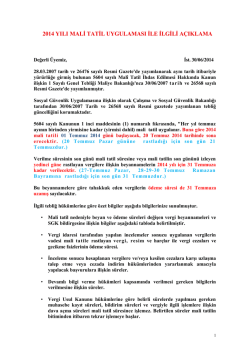

Tarih : 30.06.2014 No : 2014/22 Konu : Mali Tatil Uygulaması Özet : 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun’un 1. maddesi gereği 01.07.2014 – 20.07.2014 dönemi mali tatildir. 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun’a ilişin 1 Sayılı Genel Tebliği Maliye Bakanlığı'nca 30/06/2007 tarih ve 26568 sayılı Resmi Gazete'de yayımlanmıştır. Sosyal Güvenlik Uygulamasına ilişkin olarak Çalışma ve Sosyal Güvenlik Bakanlığı tarafından 30/06/2007 Tarih ve 26568 sayılı Resmi gazetede yayımlanan tebliğ güncelliğini korumaktadır. 5604 sayılı Kanunun 1 inci maddesinin (1) numaralı fıkrasında, "Her yıl temmuz ayının birinden yirmisine kadar (yirmisi dahil) mali tatil uygulanır. Buna göre 2014 mali tatili 01 Temmuz 2014 günü başlayacak, 20 Temmuz 2014 tarihinde sona erecektir. (20 Temmuz Pazar gününe rastladığı için son gün 21 Temmuz’dur.) Verilme süresinin son günü mali tatil süresine veya mali tatilin son gününü izleyen yedinci güne rastlayan vergilere ilişkin beyannameler 2014 yılı için 31 Temmuz’a kadar verilecektir. (27-Temmuz Pazar, 28-2930 Temmuz Ramazan Bayramına rastladığı için son gün 31 Temmuz’dur.) Bu beyannamelere göre tahakkuk eden vergilerin ödeme süresi de 31 Temmuz’a uzamış sayılacaktır. İlgili tebliğ hükümlerine göre özet bilgiler aşağıda bilgilerinize sunulmuştur. Mali tatil nedeniyle beyan ve ödeme süreleri değişen vergi beyannameleri ve SGK bildirgesine ilişkin bilgiler aşağıdaki tabloda belirtilmiştir. • Vergi idaresi tarafından yapılan incelemeler sonucu uygulanan vergilerin vadesi mali tatile rastlayan vergi, resim ve harçlar ile vergi cezaları ve gecikme faizlerinin ödeme süresi. • İnceleme sonucu hesaplanan vergilere ve/veya kesilen cezalara karşı uzlaşma talep etme veya cezada indirim hükümlerinden yararlanmak amacıyla yapılacak başvurulara ilişkin süreler. • Devamlı bilgi verme hükümleri kapsamında verilmesi gereken bilgilerin verilmesine ilişkin süreler. • Vergi Usul Kanunu hükümlerine göre belirli sürelerde yapılması gereken muhasebe kayıt süreleri, bildirim süreleri ve vergiyle ilgili işlemlere ilişkin dava açma süreleri mali tatil süresince işlemez. Belirtilen süreler mali tatilin bitiminden itibaren tekrar işlemeye başlar. • Aramalı incelemeler hariç olmak üzere, mali tatil süresince inceleme amacıyla defter ve belgelerin ibrazı talep edilemez, mükellefin işyerinde incelemeye başlanılmaz. • Tatil süresince, vergi ve ceza ihbarnameleri ile mahsup taleplerine yönelik olanlar hariç, bilgi isteme talepleri mükelleflere, vergi ve ceza sorumlularına bildirilmez. Ancak tatil süresi içinde gerçekleşen tebligat işlemlerinde süre, mali tatilin son gününden itibaren işlemeye başlar. • Mali tatilin sona erdiği günü izleyen yedi gün içinde biten bu madde kapsamındaki kanuni ve idari süreler, mali tatilin son gününü izleyen tarihten itibaren yedinci günün mesai saati bitiminde sona ermiş sayılır. • Gümrük idareleri, il özel idareleri ve belediyeler tarafından tarh ve/veya tahsil edilen vergi, resim ve harçlarla ilgili olarak mali tatil uygulanmaz. • Mali tatil nedeniyle uzayan beyan ve ödeme süreleri aşağıdaki tabloda yer almaktadır. Yükümlülük Beyan Süresi Bitimi Ödeme Süresi Bitimi Haziran/2014 dönemi gelir vergisi stopajı (GVK madde 31.07.2014 31.07.2014 94, AYLIK) Nisan-Mayıs-Haziran/2014 dönemi stopajı (GVK 98/3. 31.07.2014 31.07.2014 maddeye göre üçer aylık beyanname verenler için, ÜÇ AYLIK) Nisan-Mayıs-Haziran/2014 dönemi stopajı (GVK geçici 31.07.2014 31.07.2014 67. madde kapsamında yapılan stopajlar) Haziran/2014 dönemi kurumlar vergisi stopajı (KVK 31.07.2014 31.07.2014 madde 15 ve 30) Haziran/2014 dönemi katma değer vergisi 31.07.2014 31.07.2014 Haziran/2014 dönemi, istihkaktan kesinti suretiyle tahsil 31.07.2014 31.07.2014 edilen damga vergisi ile sürekli mükellefiyeti bulunanlar için makbuz karşılığı ödenmesi gereken damga vergisi Haziran/2014 dönemi 5602 sayılı Kanunda tanımlanan 31.07.2014 31.07.2014 şans oyunlarıyla ilgili veraset ve intikal vergisi 16-30 Haziran 2014 Dönemine İlişkin Petrol ve Doğalgaz 31.07.2014 31.07.2014 Ürünlerine İlişkin Özel Tüketim Vergisi Haziran 2014 Dönemine Ait Kolalı Gazoz, Alkollü 31.07.2014 31.07.2014 İçecekler ve Tütün Mamullerine İlişkin Özel Tüketim Vergisi Haziran 2014 Dönemine Ait Dayanıklı Tüketim ve Diğer 31.07.2014 31.07.2014 Mallara İlişkin Özel Tüketim Vergisi Haziran 2014 Dönemine Ait Motorlu Taşıt Araçlarına 31.07.2014 31.07.2014 İlişkin Özel Tüketim Vergisi (Tescile Tabi Olmayanlar) Haziran 2014 Dönemine Ait Özel İletişim Vergisi 31.07.2014 31.07.2014 Haziran 2014 Dönemine Ait Banka ve Sigorta 31.07.2014 31.07.2014 Muameleleri Vergisi Haziran 2014 Dönemine Ait Şans Oyunları Vergisi 31.07.2014 31.07.2014 1-15 Temmuz 2014 Dönemine Ait Petrol ve Doğalgaz 31.07.2014 31.07.2014 Ürünlerine İlişkin Özel Tüketim Vergisi Bilgilerinize sunarız, Saygılarımızla.

© Copyright 2026 Paperzz