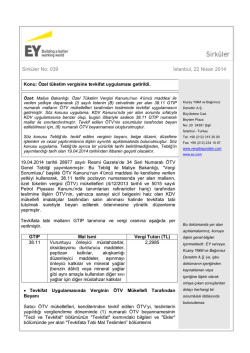

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 İkbal Ticaret Merkezi TR-34365 Teşvikiye-İstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32 14 E-mail : [email protected] Web : www.roedl.com.tr [email protected] Sirküler No: 2014 / 65 Konu: Özel Tüketim Vergisinde Tevkifat Uygulaması İstanbul, 02.07.2014 19.04.2014 tarihli ve 28977 Sayılı Resmi Gazete’de 34 Seri Numaralı Özel Tüketim Vergisi Genel Tebliği yayınlanmıştır. Bu Tebliğ ile Maliye Bakanlığı, “Vergi Sorumlusu” başlıklı ÖTV Kanunu’nun 4. maddesi ile kendisine verilen yetkiyi kullanarak, Özel Tüketim Vergisi Kanunu’na ekli (I) sayılı listenin (B) cetvelinin (38.11) tarife pozisyon numarasında yer alan malların, ÖTV mükellefleri tarafından (04.12.2013 tarihli ve 5015 Sayılı Petrol Piyasası Kanunu’nda tanımlanan rafinericiler hariç) yalnızca, Sanayi sicil belgesine haiz, KDV mükellefi, imalatçılara yapılan teslimlerinde, vergi alacağının emniyet altına alınması amacıyla, tevkifat uygulaması getirilmiştir. Tevkifata tabi malların GTIP tanımına ve vergi oranına aşağıda yer verilmiştir. GTIP Mal İsmi Vuruntuyu önleyici müstahzarlar, oksidasyonu durdurucu maddeler, peptizan katkılar, akışkanlığı düzenleyici maddeler, aşınmayı 38.11 önleyici katkılar ve mineral yağlar (benzin dâhil) veya mineral yağlar gibi aynı amaçla kullanılan diğer sıvı yağlar için diğer müstahzar katkılar Vergi Tutarı (TL) 2,2985 38.11 tarife pozisyonu dışında kalan ÖTV'ye tabi malların teslimlerinde imalatçılar tarafından tevkifat uygulaması kapsamında işlem yapılmayacağı ifade edilmiştir. Almanya, Amerika Birleşik Devletleri, Avusturya, Beyaz Rusya, Birleşik Arap Emirlikleri, Brezilya, Bulgaristan, Büyük Britanya, Tic Sicil No: 409612/357194 Çek Cumhuriyeti, Çin Halk Cumhuriyeti, Endonezya, Estonya, Fransa, Güney Afrika, Gürcistan, Hırvatistan, Hindistan, Hong Vergi No: 7350232482 Kong, İspanya, İsveç, İsviçre, İtalya, Kazakistan, Letonya, Litvanya, Macaristan, Meksika, Moldova, Polonya, Romanya, Rusya Vergi Dairesi: Beyoğlu Federasyonu, Sırbistan, Singapur, Slovakya, Slovenya, Tayland, Türkiye, Ukrayna, Vietnam Satıcı ÖTV Mükelleflerinin ÖTV Tevkifatına Tabi Mal Teslimlerinin Beyanı Satıcı ÖTV mükelleflerinin tevkifata tabi mal teslimlerini, söz konusu teslimlerin yapıldığı vergilendirme döneminde (1) numaralı ÖTV beyannamesinin “Tecil ve Tevkifat” bölümünün “Tevkifat” kısmındaki bilgileri ve yine aynı beyannamenin “Ekler” bölümünde yer alan “Tevkifata Tabi Mal Teslimleri” bölümünün doldurulması suretiyle beyan edecekleri belirtilmiştir. Alıcı İmalatçılar (Vergi Sorumluları) Tarafından Tevkifata Tabi Tutulan ÖTV'nin Beyanı ve Ödenmesi Sözü geçen tevkifata tabi mallar üzerinden hesaplanan ÖTV’nin tamamının, vergi sorumlusu tayin edilen sanayi sicil belgeli KDV mükellefi alıcılar tarafından, ÖTV mükellefiyetleri bulunmasa dahi, alımın yapıldığı vergilendirme dönemine ilişkin olarak düzenlenecek (6) Numaralı ÖTV beyannamesi ile KDV yönünden bağlı olunan vergi dairesine elektronik ortamda beyan edilerek ödeneceği belirtilmiştir. Tevkif edilecek ÖTV'nin fatura tarihinde değil, teslimin yapıldığı vergilendirme döneminde beyan edilmesi gerekmektedir. Tebliğ'de konu ile ilgili olarak verilen örnek aşağıda yer almaktadır: "Sanayi sicil belgesini haiz imalatçı (A), ÖTV mükellefi (B)'den 14/5/2014 tarihinde Özel Tüketim Vergisi Kanunu eki (I) sayılı listede yer alan ve ÖTV tutarı 2,2985 TL/Kg. olan 38.11 tarife pozisyon numarasındaki 1.000 Kg müstahzar katkı isimli malı vergi hariç 3.000 TL karşılığında satın almıştır. ÖTV mükellefi (B) tarafından bu teslime ilişkin fatura 17.5.2014 tarihinde düzenlenmiştir. Buna göre söz konusu teslim 14.5.2014 tarihinde gerçekleştiğinden tevkif edilen 2.298,50 TL tutarındaki ÖTV'nin, imalatçı (A) tarafından 16-25.5.2014 tarihleri arasında (teslime ilişkin fatura 17.5.2014 tarihinde düzenlenmiş olsa dahi) (6) numaralı ÖTV beyannamesi ile beyan edilerek aynı süre içinde ödenmesi gerekmektedir." Bununla birlikte, ÖTV mükellefi olmayan alıcı imalatçıların söz konusu (6) Numaralı ÖTV beyannamesi verebilmek için ÖTV mükellefiyeti tesis ettirmesine gerek bulunmamaktadır. Ayrıca anılan Tebliğ’in 2.2. Bölümünde ifade edildiği üzere alıcı imalatçılar tarafından (ÖTV mükellefi olsun veya olmasın) verilmesi gereken (6) Numaralı ÖTV beyannamesinin, sadece tevkifata tabi alımların olduğu vergilendirme döneminde verilmesi gerekmektedir. Tevkifata Tabi Tutulan ÖTV’nin İndirimi A) ÖTV mükellefi imalatçılar açısından ÖTV’nin indirimi; Malların ÖTV mükellefi imalatçı Alıcı tarafından (I) sayılı listede yer alan başka bir malın imalinde kullanılmış olması halinde, (1) numaralı ÖTV beyannamesinin “İstisnalar ve İndirimler” bölümünün “İndirimler” kısmında beyan edilmek suretiyle indirilebileceği açıklanmıştır. Dolayısıyla, (6) numaralı ÖTV beyannamesinde herhangi bir indirim yapılabilmesi mümkün bulunmamaktadır. Bu şekilde indirim konusu yapılabilecek azami ÖTV tutarı, tevkifat uygulaması kapsamında satın alınan malların girdi olarak kullanılması suretiyle üretilen malın teslimine ilişkin hesaplanan ÖTV tutarını geçemeyecektir. İndirim konusu yapılamayan tutar ise tevkifatı yapan alıcı imalatçılar açısından ilgili mevzuat çerçevesinde gider veya maliyet unsuru olarak dikkate alınacağı belirtilmiştir. -2- B) ÖTV mükellefi olmayan imalatçılar açısından ÖTV’nin indirimi; Malların ÖTV mükellefi olmayan imalatçı alıcılar tarafından alınması durumunda uygulanan tevkifata ilişkin tutarın gider veya maliyet unsuru olarak dikkate alınacağı ifade edilmiştir. Bununla birlikte, ÖTV mükellefi olmayan vergi sorumlularının; tevkifata tabi tuttuğu ancak beyan edip ödemediği veya 38.11 tarife pozisyonu dışındaki mallara tevkifat uygulayarak beyan edip ödediği ÖTV’yi safi kazancın tespitinde gider veya maliyet unsuru olarak dikkate alması mümkün bulunmamaktadır. Söz konusu Tebliğ’e aşağıdaki internet adresinden ulaşabilrsiniz: http://www.gib.gov.tr/index.php?id=1079&uid=H2883SX4wa0Lr8wS&type=teblig Bilgi edinmenizi rica ederiz. Saygılarımızla -3-

© Copyright 2026 Paperzz