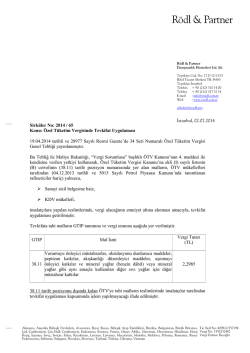

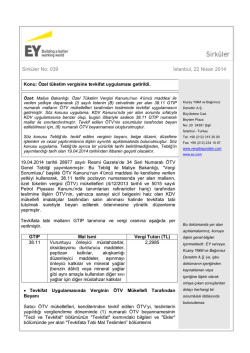

Özet Bülten Tarih : 21.04.2014 Sayı : 2014/6 ÖZEL TÜKETİM VERGİSİNDE TEVKİFAT Değerli Müşterimiz, 19.4.2014 tarih ve 28977 sayılı resmi gazetede yayımlanan 34 seri no.lu Özel Tüketim Vergisi genel tebliği ile, özel tüketim vergisi kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında yer alan mallarla sınırlı olmak üzere tevkifat zorunluluğu getirilmiştir. Anılan genel tebliğle yapılan düzenlemeler özetle aşağıdaki gibidir. 1- Tevkifatın kapsamı Tevkifat yukarıda pozisyon numarası belirtilen mallarla sınırlı olup bu mallar şunlardır. “Vuruntuyu önleyici müstahzarlar, oksidasyonyu durdurucu maddeler, peptizan katkılar, akışkanlığı düzenleyici maddeler, aşınmayı önleyici katkılar ve mineral yağlar (benzin dahil) veya mineral yağlar gibi aynı amaçla kullanılan diğer sıvı yağlar için diğer müstahzar katkılar” Bu malların ÖTV mükellefleri (rafineriler hariç) tarafından teslimine ilişkin ÖTV, yalnızca sanayi sicil belgesini haiz olan KDV mükellefi imalatçılar tarafından satın alınması halinde tevkifata tabi tutulmak suretiyle beyan edilerek ödenecektir. 2- Tevkifat uygulamasında beyan a)Satıcı ÖTV mükelleflerinin beyanı Satıcılar tevkifatlı mal teslimlerini teslimin yapıldığı vergilendirme döneminde (1) no.lu ÖTV beyannamesinin “tecil ve tevkifat” bölümünün “tevkifat” kısmındaki bilgileri doldurarak beyan edecektir. Ayrıca, bu ÖTV beyannamesinin “Ekler” bölümünde yer alan “tevkifata tabi mal teslimleri” kısmı da doldurulacaktır. Bu mallar ÖTV mükelleflerince ithal edilmişse, ithalde alınan teminat, bu teslimlerle ilgili tevkif edilen ÖTV nin beyan edilerek ödendiğine dair alıcı imalatçının bağlı olduğu vergi dairesinden teyid alınması üzerine GİB sistemi kullanılmak suretiyle çözülecektir. 1 b)Alıcı imalatçıların (sorumlulukların) beyanı Bu kapsamda alınan mallar üzerinden hesaplanan ÖTV nin tamamı vergi sorumlularınca teslimin gerçekleştiği vergilendirme dönemine ilişkin olarak KDV yönünden bağlı olunan vergi dairesine elektronik ortamda verilecek (6) no.lu ÖTV beyannamesi ile beyan edilerek ödenecektir. Bu beyanname sadece tevkifata tabi alımların olduğu vergilendirme döneminde verilecektir. Vergilendirme dönemi her ayın on beş günlük birinci ve geri kalan günlerden oluşan ikinci dönem olup, beyanname vergilendirme dönemini izleyen onuncu günü akşamına kadar verilecektir. Bu kapsamdaki teslimlere ait faturalar, izleyen ÖTV vergilendirme dönemi içinde düzenlenmiş olsa dahi, sorumlu sıfatıyla beyan teslimin gerçekleştiği vergilendirme döneminin beyan süresi içinde yapılacaktır. 3- Tevkifata tabi tutulan ÖTV nin indirimi Tevkifatın beyanına ilişkin (6) numaralı ÖTV beyannamesinde beyan edilen ÖTV den herhangi bir surette indirim yapılması mümkün değildir. Ancak tevkifat kapsamında satın alınan malların ÖTV kanununa ekli (I) sayılı listede yer alan başka bir maddenin imalatında kullanılması halinde, vergi sorumlularınca beyan edilip ödenen ÖTV tutarı, yalnızca üretilen malın tesliminin yapıldığı vergilendirme döneminde, bu teslimlere ilişkin beyanı da içeren (1) numaralı ÖTV beyannamesinde indirilebilecektir. Bu şekilde indirilecek azami ÖTV tutarı stopaja tabi olarak satın alınan malın kullanımı suretiyle üretilen malın teslimine ilişkin hesaplanan ÖTV tutarını geçemeyecektir. 4- Tevkifat uygulamasında belge düzeni Tevkifata tabi işlem dolayısiyle satıcı ÖTV mükellefi tarafından düzenlenecek belgelerde teslim miktarı, teslim bedeli, hesaplanan ÖTV, alıcı imalatçı tarafından tevkif edilecek ÖTV, KDV matrahı, hesaplanan KDV, tevkifat dahil toplam tutar ve tevkifat hariç toplam tutar ayrıca gösterilecektir. Bu belgelere tevkifat hariç toplam tutarın rakam ve yazıyla yazılması gerekmektedir. Örneğin, ÖTV mükellefi B, sanayi sicil belgesini haiz A ya (I) sayılı listede yer alan ÖTV tutarı 2,2985 TL/kg olan 38,11 tarife pozisyon numarasındaki 1.000 kg malı vergi hariç 3.000,-TL bedelle teslim ettiğinde fatura şöyle düzenlenecektir. Teslim miktarı Teslim bedeli (ÖTV ve KDV hariç) Hesaplanan ÖTV Alıcı tarafından tevkif edilecek ÖTV KDV matrahı (3.000+2.298,50) Hesaplanan KDV (5.298,50x0,18) Tevkifat dahil toplam tutar (5.298,50+953,73) Tevkifat hariç toplam tutar (6.252,23-2.298,50) :1.000 kg :3.000-TL : 2.298,50 TL : 2.298,50 TL : 5.298,50 TL : 953,73 TL : 6.252,23 TL : 3.953,73 TL Yalnız üçbindokuzyüzelliüç Türk Lirası yetmişüç kuruştur. 2 5- Tevkifat uygulamasında müteselsil sorumluluk ÖTV mükellefleri, tevkifata tabi mal alımları nedeniyle ÖTV tevkifatı uygulayanların tevkifat tutarını ödememeleri halinde, tevkifat kapsamındaki teslimlere ilişkin ÖTV ile sınırlı olmak üzere hazineye intikal etmeyen vergilerden dolayı müteselsilen sorumludurlar. Saygılarımızla Hasan Zeki Süzen (YMM) – Ekrem Kayı (YMM) D/A 3

© Copyright 2026 Paperzz