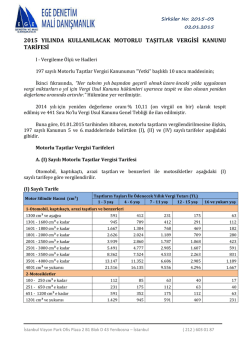

Tarih : 26.06.2014 Sayı : AGM-YK / 949 ÜYELERİMİZİN DİKKATİNE Gümrük ve Ticaret Bölge Müdürlükleri’nden Derneğimize intikal eden yazılarda; Bölge Müdürlükleri’nce yapılan incelemelerde Gümrük Müşavirliği Şirketlerinin verdikleri hizmetlerle ilgili düzenledikleri hizmet faturalarının Gümrük Müşavirliği Asgari Ücret Tarifesi uygulamasına ilişkin genelgelerde belirtilen asgari ücretlerin altında olduğu gerekçesi ile her bir yanlış kesilen fatura için Gümrük Kanunu’nun 241/1 inci maddesi uyarınca usulsüzlük cezası uygulandığı anlaşılmaktadır. İntikal eden olaylardan, Asgari Ücret Tarifesinde belirtilen İTH 1 ila İTH 8 sütunlarında yer alan hizmetler için CIF kıymet esasına göre kademeli olarak uygulanması gereken İTH 13 sütununun dikkate alınmadığı tespit edilmiştir. Özellikle Dökme Tarım Ürünleri İthalat İşlemlerinde CIF kıymeti 50.000 USD üzeri ithalatlarda İTH 13 sütununun uygulanmaması sebebiyle üyelerimiz cezai yaptırımlar ile karşılaşmaktadırlar. Üyelerimizin, Müşavirlik Firmalarımızın ve temsilcisi bulunan dış ticaret firmalarının cezai müeyyide uygulamasına maruz kalmamaları açısından hizmet faturalarının düzenlenmesinde yukarıda belirilen hususlara azami dikkatin gösterilmesi gerekmektedir. Bilindiği üzere 2013/58 sayılı 2014 Yılı Gümrük Müşavirliği Asgari Ücret Tarifesi genelgesinin “Uygulama Esasları” nın 8 inci maddesi; “4458 sayılı Gümrük Kanunu'nun Geçici 6. maddesi uyarınca yürürlüğe konulan bu asgari ücret tarifesi altında Gümrük Müşavirliği hizmeti veren Gümrük Müşavirleri hakkında, disiplin cezası hükümleri saklı kalmak kaydıyla her beyanname itibariyle aynı Kanunun 241. maddesinin birinci fıkrası uygulanır. Dernekler asgari ücret tarifesine uyulması, bu asgari ücret tarifesi altında iş kabul edenler hakkında yasal işlem yapılması konusunda her türlü tedbiri almak, ilgililer hakkında ilgili mercilere bildirimde bulunmakla yükümlüdürler” hükmünü amirdir. Bölge Müdürlüklerinden Derneğimize intikal eden yazılarında bu hüküm gereğince konunun ilgili mercilere bildirilmesi ve sonucundan kendilerine bilgi verilmesi talep edilmektedir. Diğer yandan,3065 Sayılı Katma Değer Vergisi Kanunu’nun 27/5’înci maddesinde; “Serbest Meslek faaliyetleri için ilgili meslek teşekküllerince tespit edilmiş bir tarife varsa, hizmetin bedeli, bu Tarifede gösterilen ücretten düşük olamayacağı” hükmü yer almaktadır. Ayrıca Genelge ile belirlenmiş olan asgari ücret tarifesine uyulmaması halinde ise Gelir İdaresi Başkanlıklarınca, resen veya ikmalen vergi zıyaı cezalı tarhiyat yapılacağı ayrıca gerek meslek mensupları gerekse ithalatçı veya ihracatçı firmalardan her biri adına 213 sayılı Vergi Usul Kanunu’nun 353/1 inci maddesi uyarınca özel usulsüzlük cezası kesileceği tabiidir. Yukarıda belirtilen hususlar doğrultusunda; Üyelerimizin yapmış oldukları işlemlere ait düzenledikleri hizmet faturalarının yürürlükte bulunan 2013/58 sayılı 2014 Yılı Gümrük Müşavirliği Asgari Ücret Tarifesi Genelgesi’nde belirtilen ücretlerin altında olmamasına özen göstermeleri gerekmektedir. Aksi takdirde Bölge Müdürlüklerince Gümrük Kanununun 241. Maddesinin birinci fıkrasına istinaden her bir beyanname başına ceza uygulanacak olup Derneğimizce bu durum ilgili mercilere bildirilecektir. Gereğini bilgilerinize rica ederiz. YÖNETİM KURULU

© Copyright 2026 Paperzz