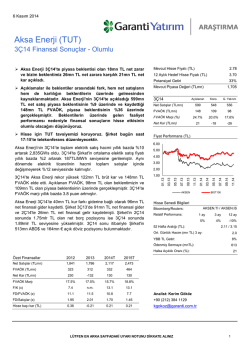

28 Şubat 2014 ARAŞTIRMA Ak Enerji (TUT) 4Ç13 Finansal Sonuçlar - Nötr 2014-sonu Hedef Hisse Fiyatı (TL) 1.20 Potensiyel Getiri 20% Mevcut Piyasa Değeri (TLmn) Açıklanan Kons. Garanti Tahmini Net Satışlar (TLmn) 242 180 197 FVAÖK (TLmn) 23 27 20 9.6% 14.9% 10.4% -57 -62 -81 4Ç13 FVAÖK Marjı (%) Net Kar (TLmn) Fiyat Performans (TL) Ak Enerji’nin 4Ç13’de toplam elektrik üretimi yıllık bazda %35 düşerek 367GWh olarak gerçekleşmiştir. Üretimdeki düşüş Çerkezköy faaliyetlerinin durdurulmasından ve hidroelektik santrallerde üretilen elektriğin yıllık bazda %39 düşmesinden kaynaklanmaktadır. Düşen üretime karşın, Şirket’in elektrik ticaret hacmi 4Ç13’de üretim hacmine göre iki katından fazla, 925GWh’a seviyesinde gerçekleşmiştir. 2013 yılında ise toplam satış hacmi ise yıllık bazda %13 düşerek 4,315GWh olarak gerçekleşmiştir. Yıllık bazda artan ortalama satış fiyatlarının etkisi ile net satışlar 2013’de yıllık bazda %4 azalarak 771mn TL olarak gerçekleşmiştir. 2.50 Hidroelektrik santrallerinin katkısının düşmesi ve düşük kar marjlı elektrik ticareti hacminin artması ile FVAÖK marjı yıllık bazda 8.7 puan düşerek %9.6 seviyesine inmiştir. Şirket’in 4Ç13’de açıkladığı 23mn TL FVAÖK, bizim beklentimiz ile konsensüs beklentisinin arasındadır. Hisse Senedi Bilgileri Ak Enerji 4Ç13’de 45mn TL kur farkı giderine bağlı olarak 61mn TL net finansal gider kaydetmiştir. Ak Enerji’nin net borç pozisyonu 3Ç13 sonundaki 1.6mlr TL seviyesinden 4Ç13 sonunda 1.8mlr TL seviyesine çıkmıştır. 2.00 1.50 1.00 2012 2013 2014T 2015T Net Satışlar (TLmn) 802 771 1,002 1,575 FVAÖK (TLmn) 149 166 211 308 Net Kar (TLmn) FVAÖK Marjı 79 -127 20 40 18.6% 21.5% 21.0% 19.6% AKENR 52 Hafta Aralığı (TL): Ort. Günlük Hacim (mn TL) 3 ay: YBB TL Getiri: Ödenmiş Sermaye (mnTL): F/K (x) 9.2 n.m. 36.4 18.2 FD/FVAÖK (x) 17.0 15.3 12.0 8.2 Analist: Kerim Gököz FD/Satışlar (x) 3.16 3.29 2.53 1.61 +90 (212) 384 1129 Hisse başı kar (TL) 0.11 -0.17 0.03 0.05 [email protected] 02.14 01.14 12.13 BIST100 Bloomberg/Reuters: Relatif Performans: 11.13 10.13 06.13 05.13 04.13 03.13 02.13 0.00 01.13 0.50 Halka Açıklık Oranı (%): Özet Finansallar 729 09.13 4Ç13’te kaydedilen %9.6 FVAÖK marjı beklentilerin olmasına karşın, net zararın piyasa beklentisi ile uyumlu olması nedeniyle finansalların hisse etkisinin nötr olacağını düşünüyoruz. 1.00 08.13 Ak Enerji’nin 4Ç13’de toplam elektrik üretimi düşük nehir debisi ve kapanan Çerkezköy santrali nedeniyle yıllık bazda %35 düştü. Şirket, düşen üretimi 4Ç13’te yıllık bazda %117 artan elektrik ticareti işlemleri ile dengelemiştir. Her ne kadar net satışlar beklentilerin üzerinde olsa da düşük karlılığı düşük ticaret işlemlerinin payının artması ile FVAÖK beklentilere paralel gerçekleşmiştir. Mevcut Hisse Fiyatı (TL) 07.13 Ak Enerji 4Ç13 sonuçlarında 57mn TL net zarar açıkladı. Açıklanan zarar bizim 81mn TL net zarar beklentimizden daha iyi olmakla birlikte piyasa beklentisi olan 62mn TL net zarar ile uyumludur. AKENR.TI / AKENR.IS 1 ay 3 ay 12 ay 2% -8% -24% 0.98 / 1.79 0.7 -17% 729 25 1 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ ARAŞTIRMA Ak Enerji Özet Finansal Sonuçlar (mn TL) Değişim 4Ç12 1Ç13 2Ç13 3Ç13 4Ç13 12A12 12A13 4Ç13/4Ç12 4Ç13/3Ç13 12A13/12A12 Net Satışlar 177 153 169 206 242 802 771 37% 18% -4% Brüt Kar Faaliyet Karı FVAÖK 28 17 32 53 41 56 59 48 63 19 8 23 18 8 23 139 95 149 149 106 166 -35% -53% -28% -5% -1% -1% 8% 11% 11% Net Diğer Gelir/Gider -14 4 8 -2 -38 -13 -30 a.d. a.d. a.d. Finansal Gelirler (net) -8 -57 -90 -74 -61 -30 -280 a.d. a.d. a.d. Vergi -2 -5 17 8 21 0 41 a.d. 147% 21973% a.d. a.d. a.d. 2.1 puan Net Kar -22 -4 -7 -60 -57 79 -127 Net Nakit -1,285 -1,456 -1,475 -1,607 -1,805 -1,285 -1,805 Çalışma Sermayesi 11 3 -23 -100 -12 11 -12 Özsermaye 944 934 948 890 828 944 828 Brüt Kar Marjı 15.8% 34.8% 34.7% 9.3% 7.5% 17.3% 19.4% -8.3 puan -1.8 puan Faaliyet Kar Marjı 9.9% 26.8% 28.4% 4.0% 3.4% 11.8% 13.7% -6.5 puan -0.7 puan 1.9 puan FVAÖK Marjı 18.3% 36.6% 37.3% 11.3% 9.6% 18.6% 21.5% -8.7 puan -1.8 puan 2.9 puan Net Kar Marjı a.d. a.d. a.d. a.d. a.d. 9.9% a.d. a.d. a.d. a.d. Rasyolar 2 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ ARAŞTIRMA UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça bu raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: [email protected] Hisse Senedi Tavsiye Tanımları AL Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisinin üzerinde olması beklenmektedir. TUT Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisine yakın olması beklenmektedir. SAT Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisinin altında olması beklenmektedir.

© Copyright 2026 Paperzz