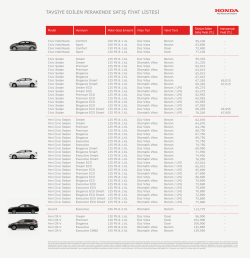

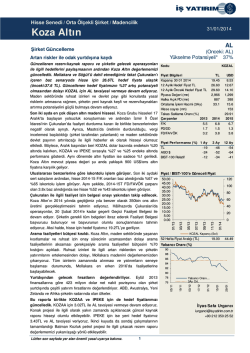

Hisse Senedi / Orta Ölçekli Şirket / Demir-Çelik Temel 11/18/2014 Kardemir (D) AL Şirket Güncelleme (Onceki: AL) Yükselme Potansiyeli* 21% Dönüşüm hikayesi hala devam ediyor Kodu Kardemir’in 3Ç14 net karı beklentilerin altında kaldı. Bunun en önemli nedeni vergi cezası ile ilgili ayrılan 19mn TL tutarındaki karşılık gideri ve operasyonel karlılığın tahminlerin aşağısında olmasıydı. VAFÖK marjında üretim maliyetlerindeki düşüşün olumlu etkisi ile yıllık bazda önemli bir iyileşme olmasına ragmen 3Ç14 VAFÖK 2Ç14’ün 3.9 puan altında gerçekleşti. Fiyat Bilgileri Satış gelirleri yılın ilk dokuz ayında %27 artış gösterdi. Bu dönemde satış tonajı %15 büyürken TL bazlı ortalama fiyatlar %11 yükseldi. VAFÖK marjı ise cazip hammadde maliyetleri ve kapasite ve verimlilik artışı getiren yatırımlar sayesinde 9AY13’teki %16’dan 9AY14’te %25’e taşındı. Kardemir 5nci yüksek fırın ve kangal üretim tesisi için yaptığı yatırımları hızlandırarak 3Ç14’te 191mn TL yatırm harcaması gerçekleştirdi. Yılbaşından bu yana gerçekleşen yatırımların tutarı 388mn TL’ye ulaştı ki bu rakam şirketin yıllık hedefi olan 200mn ABD$’na yakın bir rakamdır. Net borç pozisyonu 3Ç14 itibarı ile 2Ç14’teki 836mn TL’den 1 milyar TL’ye ulaştı. KRDMD TL F/K PD/DD FD/FAVÖK 7.2 1.6 6.5 7.1 1.3 5.9 4.3 1.0 4.3 Fiyat Perform ansı (%) 1 Ay 3 Ay 12 Ay 2 -1 0 98 81 83 TL ABD $ BIST-100 Relatif 0 1 -6 Demir cevheri fiyatları son beş senenin en düşük seviyelerine geldi. Fiyat düşüşünün arkasındaki neden olarak dünya piyasalarındaki Fiyat / BIST-100'e Göreceli Fiyat arz fazlası gösterilirken piyasa oyuncuları, cevher üreticisi Vale’nin 3.00 Malezya’daki liman yatırımı ile birlikte Asya-Pasifik bölgesine daha hızlı 2.50 teslimat yapmasının 2015 ve 2016’da fiyatların düşük seyretmesine yol 2.00 açmasını bekliyor. Kardemir’in entegre bir üretici olarak yatırımlarının hızla devam ettiği 2015 yılında düşük hammadde maliyetlerinden 1.50 faydalanmasını bekliyoruz. 1.00 300 250 200 150 100 Lütfen son sayfada yer alan önemli yasal uyarıya bakınız. 1 10/14 07/14 04/14 01/14 10/13 07/13 04/13 01/13 Yatırım teşviki değerlemeye olumlu katkıda bulunacak. Kardemir, 0.50 katma değeri yüksek ürünleri portföyüne katmaya yönelik yatırımlar 0.00 kapsamında yıllık 200 bin adet üretim kapasitesine sahip demiryolu tekeri yatırımı yapıyor. Tesisin 2016 yılında devreye alınması KRDMD Kapa nış (Sol) bekleniyor. Şirket bu yatırımla ilgili 29 Nisan 2014’ten geçerli olmak 52 Hafta Fiyat Aralığı (TL) 0.90 üzere 342.5mn TL tutarında stratejik teşvik belgesi aldı. Teşvik belgesi Yabancı Oranı (%) KDV istisnası, gümrük vergisi muafiyeti, vergi İndirimi oranı (%90,YKO 44 %50), sigorta primi işveren hissesi desteği (7 yıl), 42 ve faiz desteği içermektedir. Biz teşvik belgesine göre kullanılacak 40 toplam 177mn TL kurumlar vergisi indiriminin bugüne getirilmiş değerini 38 68mn ABD$ olarak hesapladık ve bunun şirketin hedef değerine %4 olumlu etkide bulunmasını bekliyoruz. 36 50 0 2.48 04/11 20/10 02/10 04/09 18/09 Yab ancı Oran ı… 3Ay Ort. 34 21/08 AL tavsiyemizi koruyoruz. 3Ç14 finansallarının ardından Kardemir için tahminlerimizde ufak düzeltmeler yaptık. Ayrıca İndirgenmiş Nakit Akımlarını bir çeyrek ileri taşıdık. Bunun yanısıra vergi teşvikinin net kara olumlu etkisini de tahminlerimize kattık. Bu değişikliklerin ardından hedef fiyatımız %4,9 artarak 2.7 TL’ye yükseldi. %21 yukarı potansiyle taşıyan hisse için AL tavsiyemizi koruyoruz. Çelik fiyatlarında ve talebinde ani ve hızlı düşüşler ya da yatırım programında yaşanacak aksaklıkların tavsiyemizi değiştirebilecek en önemli riskler olduğunu düşünüyoruz. USD Kapanış 17 11 2014 2.22 1.00 12 Aylık Hedef Fiyat TL 2.70 1.23 12 Aylık Önceki Hedef Fiyat TL 2.57 1.17 Piyasa Değeri (mn) 1,732 776 Halka Açık PD (mn) 1,583 709 Ortalama İşlem Hacmi (3Ay) 93.9 42.2 Hisse sayısı (mn) 780 Takas Saklama Oranı (%) 91.40 Çarpanlar 2014T 2015T 2016T Başak Dinçkoç [email protected] +90 212 350 25 92 Kardemir (D) Figür 1: Özet Finansallar (TL mn) Gelir Tablosu (TL m n) Satış Geliri FAVÖK Net Kar Nakit Akım Tablosu (TL m n) Net Kar Amortisman Giderleri İşletme Sermayesi Değ. Faaliyetlerden Gelen Nakit Akımı Sabit Sermaye Yatırımları Serbest Nakit Akımı Bilanço (TL m n) Maddi Duran Varlıklar Nakit & Nakit Benzerleri Toplam Varlıklar Kısa Vadeli Borçlar Toplam Borç Toplam Özsermaye Rasyolar Net Borç/FAVÖK FAVÖK Marjı Net Kar Marjı Değerlem e Oranları Firma Değeri/Satışlar Firma Değeri/FAVÖK Firma Değeri/Yatırım Sermayesi Fiyat/Kazanç Serbest Nakit Akım Verimi Temettü Verimi *Yıliçi ortalama PD kullanılmıştır. 2012G* 2013G* 1,154 1,240 212 225 133 69 2014T 2015T 1,571 1,710 372 408 240 242 2016T 2,351 562 399 2017T Faaliyet Konusu 2,647 Her çeşit ham demir ve çelik mamullerinin, 598 kok ve kok yan ürünlerinin imali ve satışı. 368 133 56 (23) 192 268 (76) 69 65 30 177 288 (111) 240 84 (27) 297 323 (26) 242 95 (28) 309 286 23 399 102 (149) 351 237 115 368 103 (70) 401 115 286 867 82 1,486 57 373 783 1,087 6 1,769 135 578 851 1,329 7 2,083 90 680 1,101 1,521 7 2,339 85 712 1,309 1,656 10 2,794 81 732 1,690 1.4 18.3 11.5 2.5 18.2 5.5 1.8 23.6 15.3 1.7 23.9 14.2 1.3 23.9 17.0 1.1 22.6 13.9 0.9x 5.0x 0.8x 4.6x -12% 6% 0.9x 4.7x 0.7x 13.5x -12% 0% 1.5x 6.5x 1.3x 7.2x -1% 0% 1.4x 5.9x 1.2x 7.1x 1% 3% 1.0x 4.3x 1.0x 4.3x 7% 5% 0.9x 4.0x 1.0x 4.7x 17% 11% 1,668 11 Ortaklık Yapısı 2,959 84 659 11% 1,894 21% 68% Bolge Halkı İle Kardemi r A.Ş. E mekl ileri ve Halka Açık Kısı m (D ) Kardemi r A.Ş. Çalı şanları (A) Kaynak: Şirket ve İş Yatırım Tahminleri Finansal Tablolar Kardemir D’nin hisse yapısına uyum sağlaması açısında 0,6844 ile çarpılmak suretiyle düzeltilmiştir. Figür 2: Tahminlerde ve Değerlemede Değişim Ne değişti? TL mn Net Satışlar Önceki Yeni Değişim Önceki Yeni Değişim Önceki Yeni Değişim 2014T 2014T (%) 2015T 2015T (%) 2016T 2016T (%) 2,244 2,296 2,490 2,498 3,436 3,435 2.3% 0.3% 0.0% VAFÖK 519 543 4.6% 595 597 0.3% 788 821 4.2% Net Kar 295 351 18.8% 335 354 5.7% 468 583 24.7% Hedef Fiyat (TL) 2.57 2.70 4.9% Kaynak: İş Yatırım Tahminleri Figür 3: 3Ç14 Finansal Tablolar TL (mn) Net Satışlar Brüt Kar Marjı Esas Faaliyet Karı Esas Faaliyet Kar Marjı Düzeltilmiş VAFÖK Düzeltilmiş VAFÖK Marjı Finansman Gideri - (Net) Net Kar Net Kar Marjı 3Ç14 564.5 19.9% 101.1 17.9% 131.9 23.4% (28.5) 39.8 7.0% 3Ç13 462.9 18.0% 73.4 15.9% 97.4 21.0% (39.3) 31.9 6.9% Yıllık 22% 38% 35% -28% 25% Kaynak: Şirket ve İş Yatırım Tahminleri 2 2Ç14 Çeyreksel 530.8 6% 23.3% 114.0 -11% 21.5% 144.6 -9% 27.2% 6.5 -537% 99.2 -60% 18.7% 9AY14 1,644.9 21.7% 326.5 19.8% 417.5 25.4% (17.9) 239.8 14.6% 9AY13 1,297.5 12.8% 138.4 10.7% 209.3 16.1% (46.0) 44.1 3.4% Yıllık 27% 136% 100% -61% 444% 7 6 5 4 3 2 1 0 AL TUT SAT GG 3 Gıda Petrol Gerç FD/FAVÖK Holdingler Bankacılık Havayolları ve Hizmetleri Kaynak : BIST/Is Yatırım tahminleri Tahmini FD/FAVÖK & Gerçekleşen FD/FAVÖK Tahmini FD/Satışlar & Gerçekleşen FD/Satışlar 9.00 8.00 7.00 6.00 5.00 4.00 3.00 2.00 1.00 0.00 2.00 1.80 1.60 1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00 Sektörel Öneriler 4 Tahmini FD/Satışlar 12 9 AL GÖZDEN GEÇİRİLİYOR ÖNERİMİZ YOK 10/21/2014 11/11/2014 11/11/2014 Gerç F/DD 10/21/2014 Kaynak : BIST/Is Yatırım tahminleri Gerç FD/Satışlar Takip Listesi Öneri Dağılımı (%) Şirket Sayısı 23 51 11/14 10/14 09/14 09/14 08/14 07/14 07/14 AL AL AL GG AL TUT TUT GG AL TUT GG AL AL GG AL AL TL 9/30/2014 9/9/2014 8/19/2014 7/29/2014 7/8/2014 6/17/2014 06/14 05/14 04/14 04/14 03/14 02/14 02/14 01/14 12/13 12/13 11/13 10/13 10/13 09/13 08/13 07/13 07/13 06/13 05/13 05/13 04/13 03/13 240 9/30/2014 9/9/2014 8/19/2014 Tahmini F/DD 7/29/2014 7/8/2014 5/27/2014 5/6/2014 4/15/2014 3/25/2014 3/4/2014 2/11/2014 1/21/2014 12/31/2013 12/10/2013 11/19/2013 11/11/2014 10/21/2014 9/30/2014 9/9/2014 8/19/2014 7/29/2014 7/8/2014 6/17/2014 5/27/2014 5/6/2014 4/15/2014 3/25/2014 3/4/2014 03/13 220 6/17/2014 20.00 18.00 16.00 14.00 12.00 10.00 8.00 6.00 4.00 2.00 0.00 2/11/2014 SAT 180 5/27/2014 Tahmini F/DD & Gerçekleşen F/DD 2.50 1/21/2014 02/13 01/13 200 5/6/2014 4/15/2014 3/25/2014 Gerç F/K 3/4/2014 2/11/2014 1/21/2014 12/31/2013 12/10/2013 11/19/2013 11/11/2014 10/21/2014 9/30/2014 9/9/2014 8/19/2014 7/29/2014 7/8/2014 6/17/2014 5/27/2014 5/6/2014 4/15/2014 3/25/2014 3/4/2014 2/11/2014 Tahmini F/K & Gerçekleşen F/K 0.00 Gayrimenkul Yatırım Ortaklıkları Ö.Y Perakande - Ticaret Kaynak : BIST/Is Yatırım tahminleri Çimento Ulaştırma-Lojistik Elektrik Teknoloji Tarım Kimyasalları Otomotiv Parçası Otomotiv Meşrubat / İçecek Tahmini FD/FAVÖK Medya Kaynak : BIST/Is Yatırım tahminleri 1/21/2014 Tahmini F/K İnşaat- Taahhüt İletişim Demir-Çelik Temel Cam Tekstil Entegre Sigorta Sağlık ve İlaç Otomotiv Lastiği Madencilik Kimyasal Ürün Kağıt ve Kağıt Ürünleri 12/31/2013 12/10/2013 01/13 140 12/31/2013 11/19/2013 160 Hayvancılık 12/10/2013 11/19/2013 260 Finansal Kiralama ve Faktoring Diğer 9 8 Dayanıklı Tüketim Malları Kardemir (D) Fiyat / Öneriler 120 100 80 60 Kaynak : BIST/Is Yatırım tahminleri BIST'e g oreceli performans 2.00 1.50 1.00 0.50 Kardemir (D) Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 4

© Copyright 2026 Paperzz