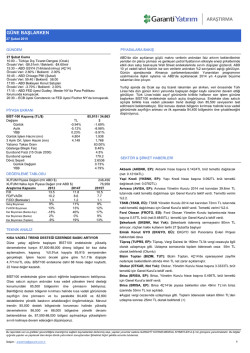

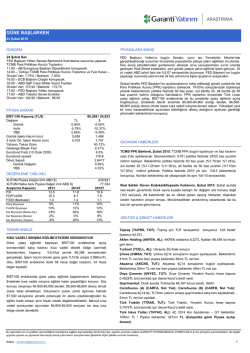

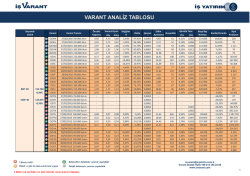

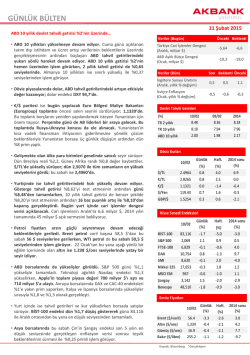

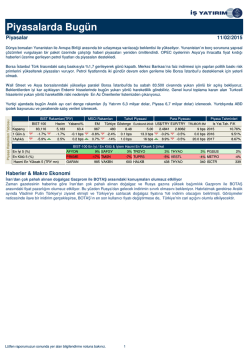

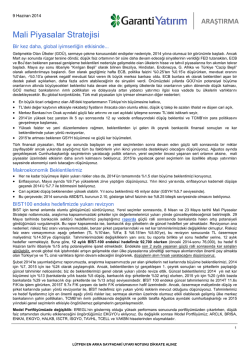

ARAŞTIRMA GÜNE BAŞLARKEN 11 Şubat 2015 GÜNDEM PİYASALARA BAKIŞ 11 Şubat Çarşamba FED Üyesi Fisher konuşacak. AB Maliye Bakanları Yunanistan için toplanacak. 27 Ocak’ta yayınlanan TCMB Enflasyon Raporu’nun ardından yurtiçi piyasalarda bozulma hızlanırken, USDTRY paritesi dün itibariyle 2,5071’i gördü. Risk iştahının düşük seyrettiği yurtdışı piyasalar da yurtiçi açısından risk teşkil ediyor. Mevcut ortamda piyasalar ile ilgili görüşlerimiz şöyle: 09:45 – Fransa Cari Denge (Aralık) Önceki Veri: €0.2mlr / Beklenti: m.d. 10.00 – Türkiye Cari Denge (Aralık) Önceki Veri: $-5.64mlr / Beklenti: -$6.72mlr 12:30 – Almanya €5B Tahvil Satacak. 14:00 – ABD MBA Mortgage Başvuruları Önceki Veri: -%3.80 / Beklenti: m.d. 17:30 – ABD DOE Ham Petrol Stokları Önceki Veri: 6.30M / Beklenti: m.d. Tahvil piyasasında gösterge tahvil, Ocak ayı sonundan bugüne 150 baz puan civarında yükseldi. TL üzerindeki baskıların devamı durumunda, TCMB’nin fonlama maliyetini artıracak bazı önlemleri devreye alması söz konusu olabilir. Bu da faiz üzerindeki yukarı yönlü baskının devamına yol açar. Bu beklentiler sebebiyle, son iki gündür, TÜFEX hariç, Hazine ihalelerine gelen talebin de güçlü olmadığını görüyoruz. TCMB’nin ek parasal sıkılaştırmaya gitmesi durumunda, fonlama maliyeti çift haneye çıkacağından, özellikle kısa vadeli tahvil faizlerinin de yine çift haneye ulaştığını görebiliriz. Tahvil piyasası için olumlu temel görüşümüzü korumakla beraber, mevcut şartlar altında yeni alım için bir süre daha izlemede kalınması gerektiğini düşünüyoruz. PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB TL -1.72% -3.51% -3.04% 4,810 4,057 83,116 / 33,520 $ -1.48% -10.70% -9.01% 1,940 1,759 63.40% 8.48% 237.7 4.4% 2.6578 -0.36% 4.95% DEĞERLEME TABLOSU XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2013 2014T F/K 13.0 11.3 FD/FVAÖK 10.0 8.5 F/DD (Bankalar) 1.3 1.1 Satış Büyümesi 9% 11% FVAÖK Büyümesi 13% 12% Kar Büyümesi (Banka dışı) -18% 41% Kar Büyümesi (Banka) 2% 0% Kar Büyümesi (Toplam) -9% 20% EKONOMİ HABERLERİ Cari Açık Beklentisi, Aralık 2014: Cari açık verisi bugün saat 10’da açıklanacak. Piyasanın Eylül ayı cari açık beklentisi 6.7 milyar dolar iken bu beklentinin gerçekleşmesi durumunda yıllık cari açık (2014-yıl sonu) 47.1 milyar 239,952 74,443 2015T 10.2 7.6 1.0 10% 12% 15% 9% 12% TEKNİK ANALİZ TABAN ARAYIŞLARI DEVAM EDİYOR Düne yükselişle başlayan BİST100 endeksinde 85,400 direnç bölgesi aşılamazken, günün ikinci yarısında artan satış baskısıyla kapanış %1.7’lik kayıpla 83,116 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %3’lük düşüşle 4.770mnTL oldu. BİST100 endeksine dahil 80 hisse değer kaybetti, 12 hisse değer kazandı. BİST100 endeksinde güne yatay eğilimle başlanmasını bekliyoruz. Teknik anlamda aşırı satım bölgede hareket eden endekste 83,000- 82,500 destek bölgesi üzerinde kalınması halinde gün içerisinde tepki alımları görülebilir. Olası tepki yükselişlerinde 84,500 ve 85,400 dirençlerinin öne çıkabileceğini düşünüyoruz. Bununla birlikte ilk aşamada 84,500 seviyesi önem taşırken, olası tepki alımlarına karşın söz konusu seviyenin aşılamaması halinde taban arayışlarının devam etmesi beklenebilir. Bu paralelde takip edeceğimiz destekler ise 83,000-82,500-81,000 seviyeleri konumundadır. Artan oynaklık TL çaprazlarını olumsuz etkilemeye devam ediyor. Diğer taraftan artan ABD tahvil getirilerinin GOÜ kurlarının genelinin üzerinde baskı kurduğunu görüyoruz. Bir haftalık pencerede bakıldığında, TL’nin Brezilya Reali ile birlikte negatif ayrıştığı görülüyor. Bu aşamada TL’de bir değer kazancı görmemiz için temel ya da teknik bir sinyal oluşması lazım. Temel açıdan bu sinyali TCMB’nin vereceğini düşünüyoruz. Aksi taktirde kurdaki yükselişin 2,53’e doğru hızlanması mümkün. Teknik açıdan ise USDTRY paritesi 2,46 üzerinde kaldıkça yükselişin sürmesi riski var. Döviz piyasasında TCMB’nin olası hamlelerini görmeden agresif pozisyonlar alınmasını önermiyoruz. dolarda 45.4 milyar dolara (GSYH %5.6) gerilemiş olacak. 2015 yılı sonu cari açık beklentimiz 35 milyar dolar seviyesinde (GSYH %4.3) iken, piyasa beklentisi 38 milyar dolar. SEKTÖR & ŞİRKET HABERLERİ MSCI Endeks değişiklikleri bugün açıklanıyor. Ereğli Demir Çelik (EREGL, AL): Erdemir 4Ç14’te 387mn TL net kar açıklamıştır Emlak Konut GYO (EKGYO, AL): EKGYO Başakşehir Kayabaşı 6. Etap Gelir Paylaşımı ihalesinin 1. oturumunu 24 Mart 2015 tarihinde düzenleyecek. Akfen Holding (AKFEN, AL): AKFEN 93,672 lot hisse geri alımı. Halkbank (HALKB, AL): Mergermarket’de çıkan bir habere göre; Halkbank, Cacanska Bank’ın çoğunluk hissesini temsil payların satın alınmasıyla ilgili olarak anlaşmaya vardı. (nötr) Elektrik Sektörü: Ocak ayında Türkiye’nin elektrik tüketimi yıllık bazda %2.8 arttı. Tümosan (TMSN, TUT): Hedef Girişim Sermayesi Yatırım Ortaklığı, Tümosan hisseleri ilgili olarak MKK'ya başvurdu. Türk Hava Yolları (THYAO, AL): Yönetim Kurulu üyesi istifası Turkcell (TCELL, AL): TCELL: Olağan Genel Kurul Toplantısı 26 Mart 2015’te yapılacak (+) Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : [email protected] 1 GÜNE BAŞLARKEN 11 Şubat 2015 PİYASALARA BAKIŞ 27 Ocak’ta yayınlanan TCMB Enflasyon Raporu’nun ardından yurtiçi piyasalarda bozulma hızlanırken, USDTRY paritesi dün itibariyle 2,5071’i gördü. Risk iştahının düşük seyrettiği yurtdışı piyasalar da yurtiçi açısından risk teşkil ediyor. Mevcut ortamda piyasalar ile ilgili görüşlerimiz şöyle: Tahvil piyasasında gösterge tahvil, Ocak ayı sonundan bugüne 150 baz puan civarında yükseldi. TL üzerindeki baskıların devamı durumunda, TCMB’nin fonlama maliyetini artıracak bazı önlemleri devreye alması söz konusu olabilir. Bu da faiz üzerindeki yukarı yönlü baskının devamına yol açar. Bu beklentiler sebebiyle, son iki gündür, TÜFEX hariç, Hazine ihalelerine gelen talebin de güçlü olmadığını görüyoruz. TCMB’nin ek parasal sıkılaştırmaya gitmesi durumunda, fonlama maliyeti çift haneye çıkacağından, özellikle kısa vadeli tahvil faizlerinin de yine çift haneye ulaştığını görebiliriz. Tahvil piyasası için olumlu temel görüşümüzü korumakla beraber, mevcut şartlar altında yeni alım için bir süre daha izlemede kalınması gerektiğini düşünüyoruz. Artan oynaklık TL çaprazlarını olumsuz etkilemeye devam ediyor. Diğer taraftan artan ABD tahvil getirilerinin GOÜ kurlarının genelinin üzerinde baskı kurduğunu görüyoruz. Bir haftalık pencerede bakıldığında, TL’nin Brezilya Reali ile birlikte negatif ayrıştığı görülüyor. Bu aşamada TL’de bir değer kazancı görmemiz için temel ya da teknik bir sinyal oluşması lazım. Temel açıdan bu sinyali TCMB’nin vereceğini düşünüyoruz. Aksi taktirde kurdaki yükselişin 2,53’e doğru hızlanması mümkün. Teknik açıdan ise USDTRY paritesi 2,46 üzerinde kaldıkça yükselişin sürmesi riski var. Döviz piyasasında TCMB’nin olası hamlelerini görmeden agresif pozisyonlar alınmasını önermiyoruz. TL’de yaşanan oynaklıkla BİST’te taban arayışları da devam ediyor. 20 Ocak tarihindeki PPK toplantısından bu yana MSCI Türkiye endeksinin MSCI Gelişmekte Olan Piyasalar endeksine göre olumsuz performansı da %13’e ulaştı. 2015 tahminlerine göre MSCI TR 10.3x F/K‘da işlem görürken MSCI GOP 11.9x F/K ‘da işlem görüyor. 91000-92000 seviyesinde başlayan ve sırasıyla 85000-81000 aralığına yönelik öngördüğümüz düzeltme süreci içerisinde 8400085000 aralığında tepki yükselişi öngörsek de beklentimiz bu aşamada karşılık bulmadı. (82500 ara destek olmak üzere) 80000-81000 aralığı bundan sonraki güçlü destek bölge konumunda. Mevcut seviyelerden gelebilecek tepki alımları açısından ise 85400 seviyesinin aşılması gerekiyor. 24 Şubat tarihinde gerçekleşecek PPK toplantısı öncesinde Türk Lirası cinsi varlıklarda volatilite devam ederken, günlük bazda cari açık verileri yurtiçi piyasalar açısından önem taşıyor. Ayrıca MSCI endekslerine ilişkin gözden geçirme sonuçlarının bugün açıklanacağını hatırlatalım. Global tarafta ise veri trafiği sakin. AB Maliye Bakanları’nın Yunanistan konusunda gerçekleştireceği toplantı takip edilecek. Bununla birlikte Rusya-Ukrayna gerginliği ile ilgili olarak Almanya Başbakanı, Fransa Cumhurbaşkanı, Rusya Devlet Başkanı ve Ukrayna Devlet Başkanı arasında gerçekleşecek zirve izlenecek bir diğer başlık konumunda. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 11 Şubat 2015 PİYASALARA BAKIŞ Tahvil-Bono Piyasası: 16/11/2016 vadeli gösterge tahvili dün %8.22 bileşik ile işlem görürken, valörlü işlemlerin ortalaması %8.33’e yükseldi. Gösterge tahvilin gün içinde %8.20-8.40 aralığında işlem görmesini bekliyoruz. Hazine, dünkü ihaleler sonucunda 5,7 milyar TL borçlandı. Hazinenin bu ayki son ihalesi 17 Şubat tarihinde gerçekleştirilecek. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 198-204.5 baz puan aralığında işlem görürken, bu sabah 204.6 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $176 seviyesinde. Döviz Piyasası: Cuma günü açıklanan istihdam verileri sonrasında USD’de görülen yükseliş dün de sınırlı olarak devam etti. Yurtiçinde ise TL, USD karşısında diğer gelişmekte olan ülkelere göre negatif ayrışmasını sürdürdü ve 2.5000 seviyesini de aşarak yeni tarihi yüksek seviyesi olan 2.5070’e kadar yükseldi. Bu sabah €/$ 1.1318, $/Yen 119, €/Yen 135 seviyesinde işlem görüyor. $/TL paritesinde işlemler 2.4944 seviyesinden geçerken, paritenin gün içinde 2.48-2.50 aralığında işlem görmesini bekliyoruz. 2.4681 ve 2.4800 destek, 2.5000 ve 2.5100 ise direnç seviyeleridir. Uluslararası Piyasalar: ABD borsaları, Yunanistan'ın borç görüşmelerinin Avrupa'yı istikrara kavuşturacak bir anlaşmayla sonuçlanacağı beklentileriyle dün yükseldi. Piyasa değeri 700 milyar doları geçen ilk ABD şirketi olan Apple'ın hisselerindeki kazanımlar, S&P 500 ve Nasdaq'daki yükselişe katkı sağladı. MSCI'nın Japonya hariç Asya Pasifik borsalar endeksi bugün %0.2 düşerken, Japonya'da piyasa bugün tatil nedeniyle kapalı. Euro bölgesi maliye bakanları Yunanistan için bugün toplanırken, AB liderleri de yarın bir araya gelecekler. Gün sonunda Dow Jones %0.79, S&P 500 endeksi ise %1.07 değer kazandı. ABD 10 yıllık tahvil faizi bu sabah %1.99, Brent petrol varil fiyatı ise $57 seviyesinde. Asya borsalarında, Yunanistan'ın borç krizi için euro bölgesinde yapılacak toplantıların netlik kazandırmak yerine daha fazla karışıklık yaratabileceğine dair kaygılarla bugün tedirginlik hakim olurken, vadeli Dow Jones sözleşmeleri ise bu sabah %0.07 düşüşte. Bugün Avrupa’da Fransa Aralık ayı cari denge verisi takip edilirken, ABD’de önemli bir veri akışını bulunmamakta. Değerli Madenler: Altın bu sabah $1,238, gümüş ise $17 seviyelerinden işlem görüyor. Platin fiyatları $1,211, paladyum $772 seviyesinde bulunuyor. Bakır ise $2.55 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 11 Şubat 2015 Teknik Analiz TABAN ARAYIŞLARI DEVAM EDİYOR... BİST100 (Günlük, TL) Düne yükselişle başlayan BİST100 endeksinde 85,400 direnç bölgesi aşılamazken, günün ikinci yarısında artan satış baskısıyla kapanış %1.7’lik kayıpla 83,116 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %3’lük düşüşle 4.770mnTL oldu. BİST100 endeksine dahil 80 hisse değer kaybetti, 12 hisse değer kazandı. BİST100 endeksinde güne yatay eğilimle başlanmasını bekliyoruz. Teknik anlamda aşırı satım bölgede hareket eden endekste 83,000-82,500 destek bölgesi üzerinde kalınması halinde gün içerisinde tepki alımları görülebilir. Olası tepki yükselişlerinde 84,500 ve 85,400 dirençlerinin öne çıkabileceğini düşünüyoruz. Bununla birlikte ilk aşamada 84,500 seviyesi önem taşırken, olası tepki alımlarına karşın söz konusu seviyenin aşılamaması halinde taban arayışlarının devam etmesi beklenebilir. Bu paralelde takip edeceğimiz destekler ise 83,000-82,500-81,000 seviyeleri konumundadır. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 11 Şubat 2015 EKONOMİ HABERLERİ Cari Açık Beklentisi, Aralık 2014: Cari açık verisi bugün saat 10’da açıklanacak. Piyasanın Eylül ayı cari açık beklentisi 6.7 milyar dolar iken bu beklentinin gerçekleşmesi durumunda yıllık cari açık (2014-yıl sonu) 47.1 milyar dolarda 45.4 milyar dolara (GSYH %5.6) gerilemiş olacak. 2015 yılı sonu cari açık beklentimiz 35 milyar dolar seviyesinde (GSYH %4.3) iken, piyasa beklentisi 38 milyar dolar. ŞİRKET HABERLERİ Halkbank (HALKB, AL, Fiyat:14.50TL, Piyasa Değeri TL18,125mn): Mergermarket’de çıkan bir habere göre; Halkbank, Cacanska Bank’ın çoğunluk hissesini temsil eden %76.74 oranındaki payının 10mn € karşılığında satın alınmasıyla ilgili olarak anlaşmaya vardı. Habere göre, Cacanska Bank’ın hisselerinin devralınmasıyla ilgili görüşmelerin sonuçlandığı ve anlaşmanın 25 Şubat’ta imzalanacağı belirtildi. Cacanska Bank Sırbistan kökenli bir banka olup, 385mn ABD$ toplam varlık ve 57mn ABD$ özkaynak büyüklüğüne sahiptir. Haberin etkisini nötr olarak değerlendiriyoruz. Emlak Konut GYO (EKGYO, AL, Fiyat:3.16TL, Piyasa Değeri TL12,008mn): Emlak Konut GYO İstanbul Başakşehir Kayabaşı 6. Etap Arsası Gelir Paylaşımı ihalesinin 1. oturumunu 24 Mart 2015 tarihinde düzenleyecek. Arsanın toplam NAD içindeki payı %0.9 seviyesinde olduğu ihalenin etkisinin sınırlı olmasını beliyoruz. Akfen Holding (AKFEN, AL, Fiyat:5.33TL, Piyasa Değeri TL1,396mn): Akfen Holding Geri Alım Programı çerçevesinde dün ortalama 5.42TL fiyatla, toplam 93,672 adet AKFEN hissesi satın aldı. Şirketin elinde daha önceki geri alım programında alınmış hisseler ile birlikte toplam 8.4mn AKFEN hissesi alımı yapılmıştır. Yapılan toplam hisse alımlarının sermaye oranı ise %3.20 seviyesine ulaşmıştır. Tümosan (TMSN, TUT, Fiyat:8.01TL, Piyasa Değeri TL921mn): Açıklamaya göre; Hedef Girişim Sermayesi Yatırım Ortaklığı, kurul kaydında olan ancak borsada işlem görmeyen statüde 700 bin TL nominal tutarlı Tümosan pay senetlerinin borsada satışa konu edilebilmesi amacıyla Merkezi Kayıt Kuruluşu’na başvurdu. Hedef Girişim Sermayesi Yatırım Ortaklığı 1.5mn adet Tümosan hissesini elinde bulundurmaktadır. Türk Hava Yolları (THYAO, AL, Fiyat:8.94TL, Piyasa Değeri TL12,337mn): THY Yönetim Kurulu üyesi Sn. Naci Ağbal 10.02.2015 tarihi itibariyle Yönetim Kurulu Üyeliği görevinden istifa etmiştir Ereğli Demir Çelik (EREGL, AL, Fiyat:4.31TL, Piyasa Değeri TL15,085mn): Erdemir 4Ç14’te 387mn TL net kar açıklamıştır. Bu rakam beklentimiz olan 442mn TL’nin ve konsensüs beklentisi olan 417mn TL’nin altındadır. Net kar, yıllık bazda %154 artarken 3Ç14’e göre %12 azalmıştır. Şirket’in 2014’teki net karı ise yıllık %74’lük bir artışla 1,601mn TL olmuştur. Açıklanan kar rakamı ile beklentilerimiz arasındaki farkın temel sebebi, karşılık giderleri sebebiyle oluşan 38mn TL’lik net diğer gider kalemidir.Yıllık olarak bakıldığında, daha güçlü gelir ve FVAÖK ve daha düşük net finansal giderler karlılığı olumlu etkilemiştir. 3Ç14 ile karşılaştırıldığında ise, FVAÖK’teki %2’lik artışa karşın, daha yüksek operasyonel olmayan giderler, karlılığın %12 düşmesine neden olmuştur. Güçlü 4Ç14 FVAÖK rakamını beğenmekle birlikte, karlılık karşılık giderleri nedeniyle azalmıştır. Dolaysıyla 4Ç14 sonuçlarının hisse fiyatına etkisinin nötr olacağını düşünüyoruz. Erdemir bugün saat 14:30 ‘da analist toplantısı ve 17:00’da yatırımcılar için telekonferans düzenleyecektir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 11 Şubat 2015 ŞİRKET HABERLERİ Turkcell (TCELL, AL, Fiyat:14.05TL, Piyasa Değeri TL30,910mn): Turkcell Yönetim Kurulu, 26 Mart 2015 günü 2010, 2011, 2012, 2013 ve 2014 yılları gündem maddeleri için Olağan Genel Kurul Toplantısı yapılmasına karar vermiştir. Yorum: Hatırlatmak gerekirse, daha önce yapılması planlanan Genel Kurul Toplantısı, Şirket ana sözleşmesinde öngörülen asgari %51 toplantı nisabının sağlanamaması nedeniyle yapılamamıştı. Turkcell'in ortakları 31 Mart 2015'e kadar genel kurulu toplayıp yönetim kurulu üyelerini seçmezlerse, SPK’nın gerekli adımları atıp devreye girebilme yetkisi bulunmaktadır. Öte yandan, Çukurova Holding Turkcell’deki %13.8’lik payı karışığında 2014 Temmuz sonunda Alfa’ya 1.6mlr ABD$’lık ödeme yaparak, hisselerini geri almıştır. Çukurova Holding’in ödeme yapması ve 13.8’lik payları ile ilgili olarak belirsizliğin ortadan kalmış olması nedeniyle genel kurulun toplanabileceğini ve temettü ile ilgili kararların alınabileceğini düşünüyoruz. 2010 yılı karından %75, 2011, 2012, 2013 ve 2014 karlarından, %50 dağıtım oranı tahminiyle hesaplamış olduğumuz 5,125mn TL’lik brüt temettü, hisse başına 2.33 temettüye ve %16 temettü verimliliğine işaret etmektedir. Genel Kurul toplanma kararını olumlu değerlendiriyoruz. SEKTÖR HABERLERİ Elektrik Sektörü: Ocak ayında Türkiye’nin elektrik tüketimi yıllık bazda %2.8 arttı. Hatırlanacağı üzere 2014’te yıllık artış %3.8 seviyesinde gerçekleşmişti. Üretim tarafında, Ocak ayında yıllık bazda %2.9 artış yaşanırken 2014’te artış %4.4 seviyesinde gerçekleşmiştir. Barajlardaki su seviyesi uzun yıllar Ocak ayı ortalamasının %5 üzerinde gerçekleşirken, hidroelektrik santrallerin üretimleri düşük baz etkisi nedeniyle yıllık bazda %36 artarken üretimdeki payları %21.7 (yıllık bazda 5.3 puan artış) seviyesine çıkmıştır. Hidroelektrik üretimindeki artış ile termik santrallerin üretimdeki payı düşmüştür. Ocak ayında ortalama gün öncesi fiyatları yıllık bazda %8 artarak 179TL/MWh seviyesine yükselmiştir. AÇIKLANAN 2014/12 BİLANÇOLARI ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 11 Şubat 2015 KURUMSAL İŞLEMLER 11.02.2015 1 2 2 3 3 4 4 5 5 6 6 Şirket BIST Kodu Turk Telekom TTKOM Aciselsan Acipayam SelulozACSEL Afyon Cimento AFYON Arsan Tekstil ARSAN Gsd Denizcilik GSDDE Halk Bankasi HALKB Karsusan Karadeniz Su Urunleri KRSAN San-El Elektrik SANEL Sekerbank SKBNK Taraf Gazetecilik TARAF Turcas Petrol TRCAS Tarih 28.05.2015 ARAŞTIRMA Nakit Tem ettü Dağıtım ı Hisse Brüt Başına Tem ettü Toplam (m n TL) Brüt (TL) Verim i 0.53 8% Serm aye Artırım ı Bedelli (%) 80 3233 80 155 5 Bedelsiz Mevcut Serm aye (m n Kapanış (%) TL) (TL) 3500.0 6.90 0.602 55.25 3.0 130.50 20 70.6 2.85 52.2 1.33 1250.0 14.50 4.9 6.15 15 11.5 4.84 2 1087 1.83 82 9.6 1.55 20 225.0 2.29 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 7 GÜNE BAŞLARKEN 11 Şubat 2015 TAVSİYE LİSTESİ 10.02.2015 Hisse Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Temel Kapanış Potansiyeli (mn ABD$) Ort. Hacim** 2014T TUT AL AL AL TUT AL 8.11 9.09 14.50 6.32 5.06 4.60 1.93 9.65 19.75 7.40 6.30 5.85 2.55 19% 36% 17% 25% 27% 32% 13,083 15,397 7,310 11,470 5,102 8,064 1,168 73.3 327.6 158.1 96.7 112.8 34.3 2.5 8.9 10.4 7.4 8.1 8.2 10.8 7.4 F/K Özkaynak Get. F/DD 2015T 2014T 2015T 2014T 2015T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Hisse Holdingler Akfen Holding Doğan Holding Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse Temel Kapanış Tavsiye (TL) AL GG TUT AL TUT 5.33 0.69 11.45 9.38 3.59 Temel Kapanış Tavsiye (TL) AL AL TUT AL 3.09 1.66 0.80 3.88 ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BANVT BIMAS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO INDES KRDMD MRDIN MGROS PETKM PGSUS SODA TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS UNYEC BİST-100 XU100 7.22 13.90 12.00 3.75 Hedef Fiyat* Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 36% 21% 28% 4% 563 728 11,710 7,719 2,461 0.3 7.1 25.1 28.4 5.8 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 49.3 2.0 2.2 1.4 18.8 10.4 8.9 12.3 13.8 11.3 7.8 10.2 1.01 1.25 0.98 0.96 0.81 0.98 1.12 Düz. NAD prim / iskonto 2,979 32,210 29,413 6,018 -53% -10% -35% 1% Hedef Fiyat* Potansiyeli 8.4 11.9 31.4 12.9 TUT TUT TUT TUT AL AL AL AL TUT AL AL TUT TUT TUT AL AL TUT AL AL AL AL AL TUT AL TUT AL AL TUT TUT AL AL AL TUT TUT AL Not Yok TUT TUT TUT 6.42 19.35 16.70 1.14 3.06 1.88 1.28 14.15 11.20 9.73 2.96 48.20 16.55 10.65 5.89 46.45 16.75 13.30 4.89 4.31 31.70 5.57 1.88 4.88 21.65 3.73 28.05 5.18 3.70 18.15 5.39 14.05 8.94 8.01 16.65 3.39 6.90 79.35 52.20 5.28 6.05 28.00 17.00 1.60 4.00 2.50 2.00 17.70 11.50 11.70 3.70 52.70 21.40 10.20 6.00 59.50 18.00 6.81 5.50 34.00 7.90 2.80 5.01 26.20 4.32 39.80 6.14 4.00 21.50 7.30 16.30 11.90 5.85 17.70 3.98 82.00 55.30 5.36 -6% 45% 2% 40% 31% 33% 56% 25% 3% 20% 25% 9% 29% -4% 2% 28% 7% 39% 28% 7% 42% 49% 3% 21% 16% 42% 19% 8% 18% 35% 16% 33% -27% 6% 17% 3% 6% 2% 228 4,621 1,289 335 757 337 57 3,856 2,258 1,177 119 5,902 267 1,310 340 4,765 913 1,180 7,100 6,084 4,486 126 592 216 1,554 1,504 1,157 1,051 203 2,659 804 12,466 4,975 371 3,357 1,010 9,739 1,708 5,272 263 0.4 2.8 1.1 5.8 4.7 1.5 1.2 9.2 4.0 0.9 1.9 14.1 3.7 2.7 0.8 4.7 1.1 2.9 11.7 27.1 4.8 0.3 41.1 0.5 9.6 20.7 27.1 0.8 2.1 9.4 15.3 38.0 115.8 17.4 7.2 3.8 9.2 2.1 24.7 0.1 13.2 7.3 84.9 12.6 80.2 10.2 16.0 15.5 14.6 11.4 26.9 34.5 44.1 17.3 8.4 36.5 11.3 11.9 9.1 17.3 14.1 7.3 9.5 23.2 11.3 7.1 3.4 11.3 17.5 15.5 7.2 30.7 14.5 8.8 16.6 9.1 10.1 11.7 9.4 18.7 11.3 12.9 11.5 9.6 13.4 11.8 9.1 7.8 25.8 20.1 12.7 8.2 20.3 9.2 10.7 9.2 16.0 8.8 6.3 9.5 31.3 22.9 9.8 8.8 14.8 10.9 8.5 11.5 7.0 19.6 11.2 11.3 14.8 12.8 9.4 10.0 7.5 8.7 8.5 60.9 11.3 6.5 7.5 9.7 12.0 9.0 7.5 22.2 9.7 11.0 7.7 14.2 7.3 5.6 6.6 11.6 7.0 6.0 7.8 11.2 18.4 7.1 6.7 10.8 7.7 5.5 6.8 8.4 20.4 7.7 8.6 13.5 13.3 7.4 8.5 7.8 7.0 7.9 11.4 7.7 5.7 7.4 8.5 11.2 7.4 5.7 16.8 7.7 9.2 6.1 10.5 6.9 12.2 6.3 9.3 5.2 5.1 6.6 9.8 10.4 7.0 6.0 9.1 7.3 4.9 6.3 6.7 13.0 6.9 6.5 11.5 7.3 6.9 7.6 2.3 1.4 2.4 2.7 1.9 1.1 0.6 1.0 2.3 0.4 0.4 1.0 0.3 2.1 2.7 2.3 2.2 1.0 1.4 1.1 0.2 1.4 2.6 0.7 0.9 1.0 1.5 0.7 3.3 0.5 2.1 1.0 2.2 1.2 1.5 1.7 0.4 2.5 1.3 2.1 1.2 2.1 1.9 1.5 1.1 0.6 0.9 2.0 0.4 0.4 0.8 0.2 1.9 1.9 1.8 2.0 0.7 1.4 1.0 0.1 1.2 2.1 0.6 0.7 0.9 1.4 0.6 3.0 0.5 2.0 0.8 1.9 1.1 1.2 1.7 0.5 2.1 83,116 100,863 21% 206,880 1,625 11.3 10.2 8.5 7.6 1.2 1.1 FD/FVAÖK F/K 2014T 13.4 13.2 19.8 9.8 F/DD Trailing Temel Kapanış (TL) Ort. Piyasa Değeri Hacim** (mn ABD$) 8.8 16.2 3.1 13.6% 13.4% 15.9% 13.5% 12.1% 9.7% 17.3% Düz. NAD (mnTL) F/K FD/FVAÖK 2014T 2015T 2014T 2015T 11.9 13.0 10.9 1.7 12.0% 13.7% 16.1% 14.0% 11.6% 10.2% 19.0% 29% 23% 38% 13% Artış 4,735 456 194 782 F/K 2014T 2015T 1.12 1.36 1.12 1.07 0.90 1.06 1.30 4.00 2.05 1.10 4.40 Tavsiye SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Anel Elektrik Arçelik Aselsan Aygaz Banvit BİM Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Indeks Kardemir (D) Mardin Çimento Migros Petkim Pegasus Soda Sanayii Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ünye Çimento Hedef Fiyat* 8.2 9.7 6.6 7.5 7.1 10.5 6.9 1.6 1.0 0.4 0.7 FD/Satış 2015T 2014T 2015T 2014T 2015T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 8 GÜNE BAŞLARKEN 11 Şubat 2015 VERİ AKIŞI 11 Şubat Çarşamba FED Üyesi Fisher konuşacak. AB Maliye Bakanları Yunanistan için toplanacak. 09:45 – Fransa Cari Denge (Aralık) – Önceki Veri: €0.2mlr / Beklenti: m.d. 10.00 – Türkiye Cari Denge (Aralık) – Önceki Veri: $-5.64mlr / Beklenti: -$6.72mlr 12:30 – Almanya €5B Tahvil Satacak. 14:00 – ABD MBA Mortgage Başvuruları – Önceki Veri: -%3.80 / Beklenti: m.d. 17:30 – ABD DOE Ham Petrol Stokları – Önceki Veri: 6.30M / Beklenti: m.d. 12 Şubat Perşembe TCELL 4Ç 2014 Kar Açıklaması – GY beklentisi: 389mn TL / Piyasa beklentisi: 390mnTL ADANA 4Ç 2014 Kar Açıklaması – GY beklentisi: 31mn TL / Piyasa beklentisi: 30mn TL BOLUC 4Ç 2014 Kar Açıklaması – GY beklentisi: 21mn TL / Piyasa beklentisi: 23mn TL MRDIN 4Ç 2014 Kar Açıklaması – GY beklentisi: 9mn TL / Piyasa beklentisi: m.d. UNYEC 4Ç 2014 Kar Açıklaması – GY beklentisi: 15mn TL / Piyasa beklentisi: m.d. 01:50 – Japonya ÜFE (Yıllık) (Ocak) – Önceki Veri: %1.9 / Beklenti: %1.10 01:50 – Japonya Makine Siparişleri (Yıllık) (Aralık) – Önceki Veri: -%14.6 / Beklenti: %5.90 09:00 – Almanya Ocak TÜFE (Yıllık) – Önceki Veri: -%0.30 / Beklenti: -%0.30 12:00 – AB Sanayi Üretimi (Yıllık) (Aralık) – Önceki Veri: -%0.4 / Beklenti: %0.30 15:30 – ABD Haftalık İşsizlik Maaş Başvuruları (Şubat) – Önceki Veri: 278bin kişi / Beklenti: 280bin kişi 13 Şubat Cuma 08:30 – Fransa 4Ç14, GSMH (Yıllık) – Önceki Veri: %0.30 / Beklenti: %0.10 09:00 – Almanya 4Ç14, GSMH (Yıllık) – Önceki Veri: %1.20 / Beklenti: %1.00 12:00 – AB 4Ç14, GSMH (Yıllık) – Önceki Veri: %0.80 / Beklenti: %0.80 16-20 Şubat TATGD 4Ç 2014 Kar Açıklaması – GY beklentisi:2mn TL / Piyasa beklentisi: 2mn TL ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 11 Şubat 2015 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: [email protected] Tavsiye Tanımları AL Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. TUT Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. SAT Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10

© Copyright 2026 Paperzz