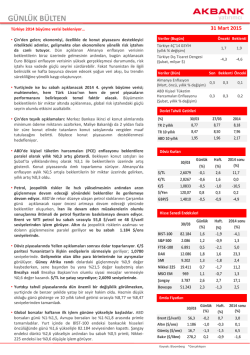

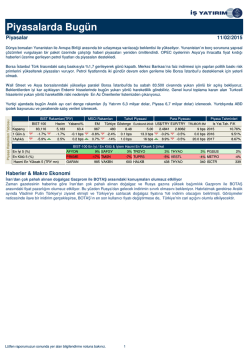

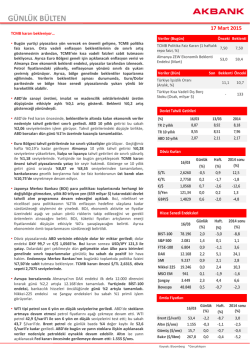

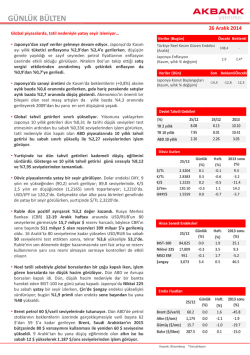

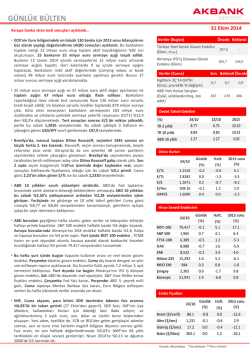

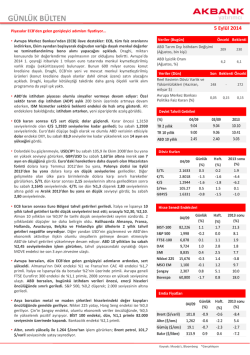

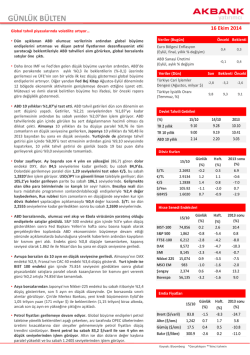

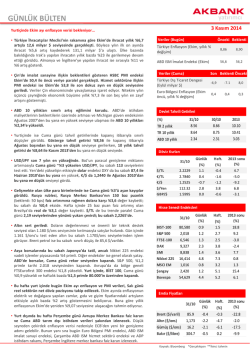

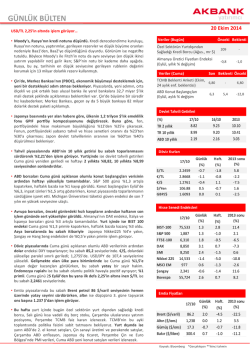

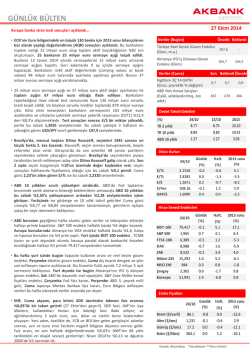

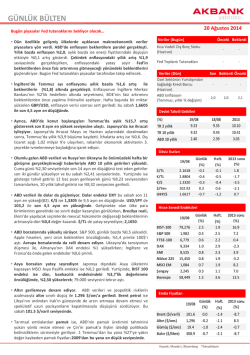

yatırımcı GÜNLÜK BÜLTEN 11 Şubat 2015 ABD 10 yıllık devlet tahvili getirisi %2’nin üzerinde… Veriler (Bugün) • ABD 10 yıllıkları yükselmeye devam ediyor. Cuma günü açıklanan tarım dışı istihdam ve ücret artışı verilerinin beklentilerin üzerinde gerçekleşmesinin ardından başlayan ABD tahvil getirilerindeki yukarı yönlü hareket devam ediyor. ABD 10 yıllık getirisi %2’nin hemen üzerinden işlem görürken, 2 yıllık tahvil getirisi de %0,65 seviyelerinde. Almanya 10 yıllıkları ise sınırlı yükseliş ile %0,37 seviyelerinden işlem görüyor. • Döviz piyasalarında dolar, ABD tahvil getirilerindeki artışın etkisiyle değer kazanıyor; dolar endeksi DXY 94,7’de. • €/$ paritesi ise bugün yapılacak Euro Bölgesi Maliye Bakanları (Eurogroup) toplantısı öncesi sakin seyrini sürdürüyor; 1,1320’de. Bu toplantı borçlarını yeniden yapılandırmak isteyen Yunanistan için önem taşıyor. Perşembe günü de AB liderleri bir araya gelecek. Bu toplantıda Rusya-Ukrayna konusu da ele alınacak. Yunanistan’ın kısa vadeli finansman ihtiyacının giderilmesine yönelik çözüm beklentileriyle Yunanistan borsası üç günlük düşüşün ardından dün %8 prim yaptı. • Gelişmekte olan ülke para birimleri genelinde satıcılı seyir sürüyor: Dün Brezilya reali %2,2, Güney Afrika randı %0,8 değer kaybettiler. $/TL’de yükseliş sürüyor; dün 2,5070 ile tüm zamanların en yüksek seviyelerini gördü; bu sabah ise 2,4960’da. • Yurtiçinde ise tahvil getirilerindeki hızlı yükseliş devam ediyor. Gösterge tahvil getirisi %8,62’yi test etmesinin ardından günü %8,48’den tamamlarken, 10 yıllık tahvil getirisi de benzer şekilde %8,20’yi test etmesinin ardından 16 baz puanlık artış ile %8,10’dan kapanış gerçekleştirdi. Bugün yurt içinde cari işlemler dengesi verisi açıklanacak. Cari işlemlerin Aralık’ta 6,6 milyar $, 2014 yılın tamamında 45 milyar $ açık vermesini bekliyoruz. • Petrol fiyatları arzın güçlü seyretmeye devam edeceği beklentileriyle geriledi. Brent petrol varil başına 58,5 $’dan bu sabah 56 $ seviyelerine gerilerken, WTI petrol de bu sabah 50,5 $ seviyelerinden işlem görüyor. 22 Ocak’tan bu yana aşağı yönlü bir eğilim içerisinde olan altın ise 1.238 $/ons seviyelerinde yatay bir seyir izliyor. • ABD borsalarında da yükselişler görüldü. S&P 500 günü %1,1 yükselişle tamamladı. Teknoloji ağırlıklı Nasdaq endeksi %1,3 yükselirken, Apple’in toplam piyasa değeri 700 milyar $’ı aştı ve 710 milyar $’a ulaştı. Avrupa borsalarında DAX ve CAC-40 endeksleri %1’e yakın prim yaparken, İtalya ve İspanya borsalarında yükselişler sırasıyla %1,8 ve %1,3 olarak gerçekleşti. • Yurt içinde ise tahvil getirileri ve kur yükselirken borsada satışlar sürüyor. BİST-100 endeksi dün %1,7 düşüş göstererek günü 83.116 ile Aralık ortasından bu yana en düşük seviyesinden tamamladı. • Asya borsalarında bu sabah Çin’in Şangay endeksi son 5 yılın en düşük seviyesinde gerçekleşen enflasyon verisi sonrası teşvik beklentilerinin sürmesi ile %0,25 primli işlem görüyor. Önceki Beklenti Türkiye Cari İşlemler Dengesi (Aralık, milyar $) ABD Aylık Bütçe Dengesi (Ocak, milyar $) -5,64 -6,6 -10,3 -19,0 Veriler (Dün) Son Beklenti Önceki İngiltere Sanayi Üretimi (Aralık, yıllık % değişim) 0,5 0,5 1,1 İsviçre Enflasyon (Ocak, yıllık % değişim) -0,5 -0,6 -0,3 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 10/02 8.48 8.10 09/02 8.36 7.94 2014 8.18 7.96 2.00 1.98 2.17 Döviz Kurları 10/02 Günlük (%) Haft. (%) 2014 sonu (%) $/TL €/TL 2.4964 2.8265 0.8 0.8 4.0 2.5 6.9 0.0 €/$ 1.1321 0.0 -1.4 -6.4 $/Yen 119.43 0.7 1.6 -0.3 GBP/$ 1.5254 0.3 0.6 -2.1 10/02 Günlük (%) Haft. 2014 sonu (%) 83,116 2,069 6,829 10,754 8,620 17,653 967 3,142 48,510 -1.7 1.1 -0.1 0.8 -0.1 -0.3 -0.6 1.5 -1.8 Hisse Senedi Endeksleri BIST-100 S&P 500 FTSE-100 DAX SMI Nikkei 225 MSCI EM Şangay Bovespa (%) -5.0 0.9 -0.6 -1.3 2.0 1.8 -1.0 -2.0 -0.9 -3.0 0.5 4.0 9.7 -4.0 1.2 1.1 -2.9 -3.0 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 10/02 Günlük (%) 56.4 1,234 16.9 255.2 -3.3 -0.4 -0.4 -1.1 Kaynak: Bloomberg *Gerçekleşen Haft. (%) -2.6 -2.1 -2.1 -1.2 2014 sonu (%) 3.0 4.2 7.7 -9.7 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Günlük Haftalık Aylık Yıllık Piyasa Görüşümüz: • Bankalardaki yoğun satışlar endeksi baskı altında tutmaya devam ediyor. BIST100 dün %1,72 değer kaybı yaşarken, banka endeksi %2,59 düşüş gerçekleştirdi. Dolar/TL yüksek seyrini koruyor 2,50 seviyesine yakın, gösterge bono ise %8,48’de. Özellikle bankalardaki teknik görünüm oldukça zayıf. 200 günlük ortalama 3 bankada aşağı geçildi. Yabancı payı da %63,40 seviyesiyle nerdeyse 3 ayın dip seviyesinde bulunuyor. Endekste kısa için satış baskısının devamını bekliyoruz. Dolar/TL ve faizlerin seyrine bağlı olarak olası tepkilerin de sınırlı olması muhtemel. BIST-100 -1.7 -5.0 -5.2 29.8 BIST-30 -1.8 -5.2 -5.4 32.0 Mali Endeks -2.2 -6.7 -4.9 32.2 Sınai Endeks -1.7 -3.4 -4.6 29.3 Hizmetler Endeksi -0.2 -1.6 -5.2 21.5 Teknik Görünüm: • Kısa periyot için direnç olarak belirttiğimiz 85.300 seviyesinin biraz üzerinden gelen satış baskısıyla günü tamamladık. Yükseliş denemeleri beklentimiz paralelinde halen zayıf ve sınırlı düzeyde. Teknik göstergeler ise aşırı satımdaki konumu devam ettiriyor. Fakat ortalamalar bir süredir belirttiğimiz gibi umut verici bir durumda değil. Dolayısıyla olumsuz teknik görünüm belirtmeye devam ediyoruz. Saatlik bazda 85.000/500 bandını direnç olarak belirtmeye devam ediyoruz. Günlük bazda 88.000/500 bandını önemli direnç olarak değerlendiriyor ve genel anlamda olumsuzluk belirtmeye devam ediyoruz. 82.500-81.300-80.300 destek, 84.000/500-85.300/500-86.500 direnç. Ayrıntılar ve devamı için tıkla yın Şirket Haberleri: • Ereğli Demir Çelik’in (EREGL – NÖTR; öneri: Nötr; 12 Aylık Hedef Fiyat: 5,17TL) – 4Ç14’te 387mn TL net kar açıkladı. Bizim tahminimiz 422mn TL, Cnbc-e konsensus tahmini ise 417mn TL’di. Sapmanın temel nedeni beklentimizin altında gelen net diğer faaliyet geliri. Ancak şirketin 4Ç14 FAVÖK’ü (687mn TL), bizim tahminimizin (670mn TL) ve konsensus beklentisinin (677mn TL) hafif üzerinde. • • TAV Havalimanları (NÖTR; Öneri: Endeksin Altında Getiri; 12 aylık Hedef Fiyat: 19.10 TL) yurt içi ve dışındaki operasyonlarındaki yolcu sayısının Ocak 2015’de %9 artış gösterdiğini açıkladı. Turkcell (NÖTR; Öneri: Nötr; 12 Aylık Hedef Fiyat: 15,50 TL) yönetim kurulu 26 mart tarihi için 2010 – 2014 yılları kapsayacak Genel Kurul Toplantı çağrısı yaptı. Bu çağrı bize göre prosedür gereği yapıldı ve Genel Kurul’da çoğunluğun sağlanacağı anlamına gelmiyor. Ayrıntılar ve devamı için tıklayın Ak Yatırım Hisse Senedi Portföy Önerisi: • Portföy önerileri; ANHYT, ASELS, EKGYO, ISGYO, KRDMD, PGSUS, TRKCM, TTKOM, YKBNK. ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Bugün yurtiçinde Cari Açık verisi açıklanıyor. Yurtdışında ekonomik ajanda boş. Yunanistan ve Ukrayna haberleri izlenmeye devam edecek. • XU30 Şubat 2015 Kontratı: Teknik olarak bakıldığında 102,500 seviyesinin destek 101,800 seviyesinin ikincil destek olarak izlenebileceği Şubat vadeli endeks sözleşmelerinde 104,500 seviyesi direnç 105,800 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Şubat 2015 Kontratı: Teknik olarak bakıldığında 2,4910 seviyesinin destek 2,4860 seviyesinin ikincil destek olarak izlenebileceği Şubat vadeli Dolar/TL sözleşmelerinde 2,5185 seviyesi direnç 2,5385 seviyesi ise ikincil direnç olarak izlenebilir. Piyasa Verileri BIST100 Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri 512,980 170,913 81,703 Sanayi + Diğer P. Değeri 172,538 BIST İşlem Hacmi (mn TL) 5,373 BIST Ortalama Halka Açıklık 33.2% En Yüksek Getiri Değişim (%) Hacim (mn TL) Afyon Çimento 8.75 126.05 Saf G.M.Y.O. 2.68 13.89 Torunlar G.M.Y.O. 2.65 6.42 Türk Hava Yolları 2.52 339.68 Pegasus 2.19 47.36 En Düşük Getiri Değişim (%) Hacim (mn TL) Park Elek. Mad. Vestel Beyaz -17.08 -6.77 74.47 15.09 Tümosan -6.75 118.39 Tüpraş -5.09 95.20 Vestel -4.34 30.72 En Yüksek Hacim Değişim (%) Hacim (mn TL) Garanti Bankası -2.88 985.34 Vakıflar Bankası -3.25 599.52 Halk Bankası -2.03 437.99 Türk Hava Yolları 2.52 339.68 İş Bankası (C) -2.32 339.14 VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Şubat 103,225 -1,97 222.065 XU 30 Nisan USD Şubat USD Nisan 103,275 2,5115 2,5469 -1,90 0,85 0,76 2.292 175.060 7.030 Euro Şubat 2,8396 0,30 884 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Şubat 220.307 6.663 USD Şubat 197.440 -457 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz