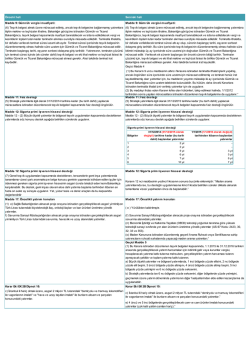

08.04.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/38 KONU: Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar Hükümet yetkilileri tarafından daha önce açıklanan yeni teşvik tedbirleri Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. Yatırım ve istihdamı artırmak amacıyla oldukça önemli avantajlar sağlayan teşvikler aşağıda açıklanmıştır. Bu tebliğde yapılan en radikal değişiklik gelişmiş bölgelerde dahi yapılan yatırımlara istinaden mahsuben vergi indiriminden yararlanabilme hakkı getirilmiştir. Bir diğer anlatımla vergi teşvikine tabii olan sektörlerdeki firmalar vergi ödemek yerine bu para ile yapacakları yatırımı finanse edebileceklerdir. Yapılan bu değişiklik ile vergi indirimi teşvikinin efektif olarak kullanılabilmesinin önü açıldı. Yatırım planı olan firmalarımıza hatırlatmak isteriz ki bu avantaj ancak 31.12.2016 tarihine kadar yapılan harcamalar için geçerli olacaktır. Vergi planlamasında bu hususu da dikkate almalılardır. Şu anda ülkemizin en önemli iki ekonomik önceliği üretime dayalı büyüme ve istihdamın artırılmasıdır. Bu iki husus da ancak yatırımların artması ile gerçekleşebilecektir. Bu anlamda teşviklerde yapılan değişiklikleri olumlu karşılıyoruz. Firmalarımıza tavsiyemiz ise bu ve bundan önceki sirkülerlerimizde bahsettiğimiz yatırım, ihracat, arge, teknoloji, yurtdışı faaliyetlerine ilişkin teşvikleri tekrar gözden geçirmeleri ve kullanmasalar dahi ne gibi desteklerin olduğu konusunda bilgi sahibi olmalarıdır. Zira günümüz ekonomisinde daralan kar marjları sebebiyle rekabet edebilmek için bahsettiğimiz teşvikler gün geçtikçe önem kazanacaktır. Bu konulara ilişkin genel bilgilendirme veya özel sorularınız olursa lütfen bizi arayınız. Değişikliklerin ana başlıkları aşağıdaki gibi olup detayları sirkülerinizde yer almaktadır. 1. Sigorta primi ve işveren hissesi desteği ve vergi indirimindeki avantajları süre ve oranlar 31.12.2015’e kadar devam edecektir. 2. Beşinci bölge desteklerinden yararlanacak “öncelikli yatırım konuları”nda düzenleme yapışmıştır. 3. Vergi indirimi uygulamasının yatırım döneminde diğer kazançlara uygulanmasında değişiklik yapılmıştır. 4. Bölgesel destek kapsamındaki bazı sektörlerde asgari yatırım tutarlarında değişiklik yapılmıştır. 5. Bölgesel destek kapsamındaki sektörlere 2 sektör ilavesi yapılmıştır. 6. Teşvik edilmeyecek yatırım konularında bir sektörde düzenleme yapılmıştır. 7. Teminatla ithalat hususunda değişiklik yapılmıştır. 8. Lehe gelen hükümlere ilişkin açıklama yapılmıştır. Karar kapsamında yapılan en önemli değişiklik ise sigorta primi ve işveren hissesi desteği ile vergi indirimine yönelik avantajlı oranların 31.12.2015 sonuna kadar korunması olmuştur. Sigorta primi işveren hissesi desteği için uygulama süreleri aşağıdaki gibi revize edilmiştir. Bölgeler 1 2 3 4 5 6 31/12/2015 tarihine kadar (bu tarih dahil) başlanılan yatırımlar 2 yıl 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl 1/1/2016 tarihinden itibaren başlanılan yatırımlar 3 yıl 5 yıl 6 yıl 7 yıl Karar kapsamında yapılan düzenleme ile maden arama yatırımlarında, sigorta primi işveren hissesi desteği uygulamasına destek süresi dikkate alınarak tamamlama vizesi yapılmadan önce de başlanabilecektir. Vergi indirimi uygulama oranları da aşağıdaki gibi revize edilmiştir. Karara istinaden düzenlenecek teşvik belgeleri kapsamında 31/12/2015 tarihine kadar (bu tarih dahil) yatırıma başlanılmış olması halinde aşağıdaki tabloda belirtilen indirim oranları ile yatırıma katkı oranları uygulanır. Bölgeler 1 2 3 4 5 6 Bölgesel Teşvik Uygulamaları Kurumlar vergisi Yatırıma katkı veya gelir vergisi oranı (%) indirim oranı (%) 15 50 20 55 25 60 30 70 40 80 50 90 Büyük Ölçekli Yatırımlar Kurumlar vergisi Yatırıma katkı veya gelir vergisi oranı (%) indirim oranı (%) 25 50 30 55 35 60 40 70 50 80 60 90 Yapılan değişiklikle; faiz desteği uygulamasına ilişin maddede stratejik yatırımlar için bir düzenleneme getirilmiştir. Buna göre; “Stratejik yatırımlarla ilgili olarak 31/12/2015 tarihine kadar (bu tarih dahil) yapılacak müracaatlara istinaden düzenlenecek teşvik belgeleri kapsamında faiz desteği öngörülür. Ancak, bu belgeler kapsamında faiz desteği ödemelerine 1/1/2016 tarihinden sonra başlanır.” Yapılan diğer önemli yenilik ise; karara istinaden düzenlenen teşvik belgeleri kapsamında; 01.01.2015 ile 31.12.2016 tarihleri arasında gerçekleştirilecek yatırım harcamaları için indirimli gelir veya kurumlar vergisi, hesaplanacak yatırıma katkı tutarına mahsuben, gerçekleştirilen yatırım tutarı harcaması tutarını aşmayacak şekilde ve toplam yatırıma katkı tutarının; Büyük ölçekli ve bölgesel yatırımlarda, 1. Bölgede %50’sini, 2. Bölgede %55’ini, 3. Bölgede %60’ını, 4. Bölgede %65’ini, 5 . bölgede %70’ini ve 6. Bölgede %80’ini Stratejik yatırımlarda &. Bölgede %80’ini, diğer bölgelerde %70’ini geçmemek üzere yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına da uygulanabilir. Karar değişikliği ile 5. Bölge desteklerinden yararlanabilecek “öncelikli yatırım konuları” başlıklı 17. Maddede de düzenleme yapılmıştır. Buna göre; “Sağlık Bakanlığından alınacak proje onayına istinaden gerçekleştirilecek asgari yirmi milyon Türk Lirası tutarındaki biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik yatırımlar” Öncelikli yatırım konularından çıkarılmıştır. Savunma Sanayii Müsteşarlığından alınacak proje onayına istinaden gerçekleştirilecek savunma, havacılık ve uzay alanındaki yatırımlarda eski uygulamada asgari 20 Milyon TL yatırım şartı aranırken bu şart artık aranmayacaktır. “Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) teknoloji yoğunluk tanımına göre yüksek teknolojili sanayi sınıfında yer alan ürünlerin üretimine yönelik yatırımlar” öncelikli yatırım konuları kapsamına alınmıştır. Maden Kanunu’na istinaden düzenlenmiş geçerli Arama Ruhsatı veya Sertifikasına sahip yatırımcıların ruhsatlı sahalarında yapacağı maden arama yatırımları da öncelikli yatırım konuları kapsamına alınmıştır. Yapılan değişiklikle; aşağıdaki sektörlerin bölgesel destekten faydalanabilmesi için gerekli asgari yatırım tutarları 1 ve 2. Bölgelerde 1 milyon TL diğerlerinde ise 500.00 TL olarak revize edilmiştir. Bu sektörler; İlaç/eczacılıkta ve tıpta kullanılan kimyasal ve bitkisel kaynaklı ürünlerin imalatı, Büro, muhasebe ve bilgi işlem makineleri imalatı, Radyo, televizyon, haberleşme teçhizatı ve cihazları imalatı , Hava taşıtları ve motorlarının bakım ve onarımı Karar kapsamında “İLLERİN BÖLGESEL DESTEKLERDEN YARARLANABİLECEK SEKTÖRLERİNE İLİŞKİN SEKTÖR NUMARALARI” başlıklı tablonun dipnotlarında aşağıdaki iki düzenleme yapılmıştır. İstanbul ili hariç olmak üzere, asgari 2 milyon TL tutarındaki "demiryolu ve tramvay lokomotifleri ile vagonlarının imalatı" ile bunların aksam ve parçaları konusundaki yatırımlar bölgesel desteklerden yararlanabilecektir. 4. ve 5. Bölgelerde gerçekleştirilecek cam ve cam ürünleri imalatı konusundaki yatırımlar (çok katlı yalıtım camları hariç) bölgesel desteklerden yararlanabilecektir. Kararın “TEŞVİK EDİLMEYECEK VEYA TEŞVİKİ BELİRLİ ŞARTLARA BAĞLI YATIRIM KONULARI” başlıklı ekin 4 numaralı sırası aşağıdaki gibi değiştirilmiştir. Buna göre; “Doğalgaza dayalı elektrik üretimi yatırımları (19.06.2012 tarihinden önce EPDK’dan lisansı alınmış olan komple yeni ve tevsi yatırımlar ile özgül yakıt tüketimini asgari %15 oranında azaltmaya yönelik modernizasyon cinslerinde yatırımlar hariç) teşvik belgesine bağlanamayacaktır. Karar kapsamındaki değişikliklerden bir diğeri de “gümrük vergisi muafiyeti” başlıklı 9. Maddenin 6. Bendinde yapılmıştır. Buna göre; Teşvik belgesi almak üzere müracaat edilmiş, ancak teşvik belgesine bağlanmamış yatırımlara ilişkin makine ve teçhizatın ithaline, Bakanlığın görüşüne istinaden Gümrük ve Ticaret Bakanlığınca, teşvik belgesi kapsamında muafiyet tanınabilecek ve istisna edilebilecek vergi ve kesintilerin toplam tutarı kadar teminatın alınması suretiyle müsaade edilebilir. Teminatla ithalatta, bir defada verilecek teminat süresi azami altı ay olup, sürenin başlangıç tarihi, eşyanın serbest dolaşıma giriş tarihidir. Bu süre içerisinde teşvik belgesinin düzenlenememiş olması halinde süre bitimini müteakip 3 ay içerisinde süre uzatımı için doğrudan Gümrük ve Ticaret Bakanlığına müracaat edilir. Verilecek ek sürenin başlangıcı bir önceki sürenin bittiği tarihtir. Teminatın çözümü için teşvik belgesi ve eki ithal makine ve teçhizat listesi ile birlikte Gümrük ve Ticaret Bakanlığına müracaat edilmesi gerekir. Aksi takdirde teminat irat kaydedilir. Teminatla ithalat işlemi yapılmış, ancak öngörülen süre içerisinde süre uzatımı için müracaat edilmemiş ve teminatı henüz irat kaydedilmemiş olan yatırımlar için, 08.04.2015 tarihini müteakip 2 ay içerisinde Gümrük ve Ticaret Bakanlığına süre uzatımı talebinde bulunulabilir. Bu hüküm daha önceki Kararlara istinaden teminatla ithalat izni verilmiş yatırımlar için de uygulanır. Karar kapsamında yapılan değişikliklerden lehte olan hükümler, talep edilmesi halinde 01.01.2012 tarihinden sonra yapılan müracaatlara istinaden düzenlenen teşvik belgelerine de uygulanabilir. Karar tam metni sirküler ekimizde bilgilerinize sunulmaktadır. EK - Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş.

© Copyright 2026 Paperzz