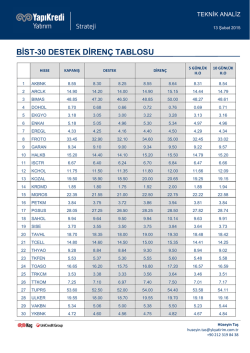

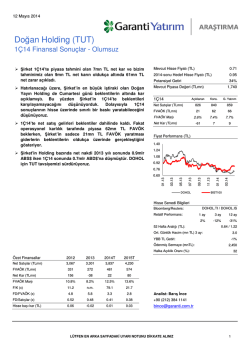

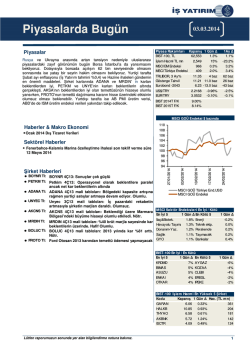

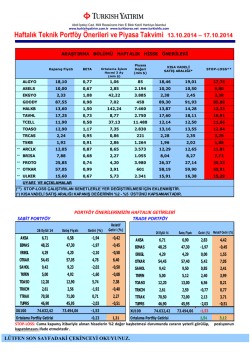

ARAŞTIRMA GÜNE BAŞLARKEN 6 Mart 2014 GÜNDEM PİYASALARA BAKIŞ A6 Mart Perşembe THYAO 4Ç13 Kar Açıklaması Rusya ve Ukrayna arasındaki diplomatik girişimlerin devam ediyor olması bu konudaki tansiyonunun düşük seyretmesini sağlarken, piyasalarda verilere odaklı seyir tekrar geri dönmüş durumda. Japon emeklilik fonunun riskli varlıklara ilgisinin artabileceğine yönelik beklentiler, Avustralya’da beklentileri aşan dış ticaret fazlası ve Hindistan’da düşen cari açık Asya’da borsaları destekliyor. Avrupa’da açılışta sınırlı pozitif eğilim beklerken, günün geri kalanında İngiltere ve Avrupa Merkez Bankası toplantıları ile ABD’de haftalık işsizlik sigortası başvuruları ve fabrika siparişleri rakamları izlenecek. GY beklentisi:163mn TL – Piyasa beklentisi:122mn TL TKFEN 4Ç13 Kar Açıklaması GY beklentisi: 13mn TL – Piyasa beklentisi: 15mn TL 14:00 – İngiltere BoE faiz kararı Önceki Veri: 0.50% / Beklenti: 0.50% 15:30 – AB ECB Başkanı Draghi basın konferansı düzenleyecek. . Global piyasalarda düşen tansiyon kısa vadede yurtiçi piyasalarda da destekleyici. Güne başlarken Türk Lirası yatay eğilime sahip. BİST100 endeksinde de bu paralelde açılış öngörüyoruz. Endekste gün içerisinde 64,000 seviyesi direnç konumunda. Aşılamaması halinde kar satışı yükselecek olsa da, 62,700 destek bölgesi korunduğu takdirde kısa vadedeki toparlanma eğilimi devam edebilir. 15:30 – ABD Haftalık İşsizlik başvuruları Önceki Veri: m.d. / Beklenti: 337K PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB 63444,72 / 28741,83 TL $ 0,66% 0,86% 0,94% 2,19% -6,43% -9,69% 2.170 983 2.848 1.311 61,46% 10,95% 6,23% 316,00 2,6175 -0,36% 3,36% DEĞERLEME TABLOSU XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2012 2013T F/K 9,5 9,7 FD/FVAÖK 8,6 7,6 F/DD (Bankalar) 1,0 0,9 Satış Büyümesi 13% 10% FVAÖK Büyümesi 4% 11% Kar Büyümesi (Banka dışı) 41% -14% Kar Büyümesi (Banka) 20% 2% Kar Büyümesi (Toplam) 31% -7% 213.237 61.229 2014T 9,5 6,6 0,8 16% 15% 26% -11% 7% TEKNİK ANALİZ TEPKİ YÜKSELİŞİNDE 64,000 SEVİYESİ GÜNLÜK BAZDA DİRENÇ KONUMUNDA… Düne yatay eğilimle başlasa da gün içerisinde toparlanma eğilimini koruyan BİST100 endeksinde kapanış %0.66’lık artışla 63,444 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %6 artarak 2.156 milyonTL olarak gerçekleşti. 59 hisse değer kazandı, 27 hisse SEKTÖR & ŞİRKET HABERLERİ FTSE endeksi Mart ayı değişiklikleri dün akşam açıklandı. Buna göre FTSE Dünya endeksi orta ölçekli şirketler listesine TAVHL ve ULKER dahil olurken, DOHOL çıkarıldı. Küçük ölçekli şirketler listesine ise DOHOL ve VKGYO eklenirken, TAVHL ve ULKER çıkarıldı. Endeks değişiklikleri 21 Mart 2014 kapanışı itibariyle geçerli olacak. Aselsan (ASELS, TUT): ASELS 4Ç13 finansallarında, beklentilerin üzerinde 110mn TL net kar açıkladı. ASELS hissebaşı 0.05TL brüt nakit temettü dağıtmayı onaya sunacak. Temettü verimi %0.6. Otomotiv ODD Şubat Verisi: 2014 yılı Şubat ayında toplam pazar, 2013 yılı aynı ayına göre %27.5 oranında azalarak 35,021 adet düzeyinde gerçekleşti. Otomobil pazarı %26, Hafif Ticari pazarı %32 küçüldü. Aygaz (AYGAZ, TUT): Aygaz, Yönetim Kurulu Toplantısında, Genel Kurul onayına sunulmak üzerine hisse başına brüt 0.58TL, net 0,495TL nakit temettü dağıtmaya karar vermiştir. Temettü verimi %7.1 olup temettü dağıtım tarihi 7 Nisan 2014 olarak belirlenmiştir. Erdemir (EREGL, AL): EREGL hissebaşına 0.2342857 TL brüt nakit temettü dağıtmayı Genel Kurul’un onaya sunacak. Temettü verimi %9.7 (olumlu) Ülker (ULKER, Not Yok): Ülker 4Ç13’de beklentilerin üzerinde 66mn TL net kar (yıllık bazda %152 artış, çeyreksel bazda %114 daralma) açıkladı. (+) Ülker (ULKER, Not Yok): Ülker hissebaşı 0.33TL nakit temettü dağıtacak değer kaybetti. İş Bankası (ISCTR, TUT): İş Bankası (C grubu) hisse başına 0.1048TL net temettü dağıtacak BİST100 endeksinin güne yatay eğilimle başlamasını bekliyoruz. Endekste 60,700-65,500 işlem bandındaki dalgalanma devam Tofaş (TOASO, TUT):Tofaş Yönetim Kurulu Toplantısında, Genel Kurul onayına ederken, mevcut işlem bandının destek bandından gelen tepki alımlarının devamı açısından gün içerisinde 64,000 direnç bölgesinin sunulmak üzerine hisse başına brüt 0.65TL, net 0,55TL nakit temettü dağıtmaya karar vermiştir. Temettü verimi %6.1 olup temettü dağıtım tarihi 4 Nisan 2014 olarak önemli olduğunu düşünüyoruz. Söz konusu direncin aşılamaması 63,000-62,700 destek bandına yönelik düzeltme ihtimalini gündemde belirlenmiştir. tutsa da, 62,700 desteğinin korunması toparlanma eğilimini kısa vadede destekleyecektir. 64,000 direncinin aşılması ve destek haline gelmesi durumunda ise toparlanma sürecinde yatay bandın direnç bölgesi olan 65,500-66,000 seviyesine yönelik beklentiler artacaktır. Tümosan (TMSN, Not Yok): 18 Mart 2014 tarihi itibariyle Tümosan %2.3757 oranında bedelsiz hisse dağıtımı yapacaktır. Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : [email protected] 1 GÜNE BAŞLARKEN 6 Mart 2014 PİYASALARA BAKIŞ Rusya ve Ukrayna arasındaki diplomatik girişimlerin devam ediyor olması bu konudaki tansiyonunun düşük seyretmesini sağlarken, piyasalarda verilere odaklı seyir tekrar geri dönmüş durumda. Japon emeklilik fonunun riskli varlıklara ilgisinin artabileceğine yönelik beklentiler, Avustralya’da beklentileri aşan dış ticaret fazlası ve Hindistan’da düşen cari açık Asya’da borsaları destekliyor. Avrupa’da açılışta sınırlı pozitif eğilim beklerken, günün geri kalanında İngiltere ve Avrupa Merkez Bankası toplantıları ile ABD’de haftalık işsizlik sigortası başvuruları ve fabrika siparişleri rakamları izlenecek. Global piyasalarda düşen tansiyon kısa vadede yurtiçi piyasalarda da destekleyici. Güne başlarken Türk Lirası yatay eğilime sahip. BİST100 endeksinde de bu paralelde açılış öngörüyoruz. Endekste gün içerisinde 64,000 seviyesi direnç konumunda. Aşılamaması halinde kar satışı yükselecek olsa da, 62,700 destek bölgesi korunduğu takdirde kısa vadedeki toparlanma eğilimi devam edebilir. Tahvil-Bono Piyasası: 24/02/2016 vadeli gösterge tahvil dün %11,13 bileşik ile işlem görürken, valörlü işlemlerin ortalaması %11,14 oldu. Gösterge tahvilin gün içinde %10,90-11,30 bileşik aralığında işlem görmesini bekliyoruz. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 225-231 baz puan aralığında işlem görürken bu sabah 230 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $157 seviyesinde. Döviz Piyasası: Global piyasalarda artan risk iştahına rağmen, €/$ paritesi yükselemiyor. Bunun ana nedeni yarın yapılacak ECB toplantısında yeni bir genişleyici hamle gelebileceği düşüncesi. Henüz bu konuda bir uzlaşı yok ama riskli pozisyonların hafifletilmesi ile paritede düşüş eğilimi daha ağır basıyor. Yurtiçinde ise dün TL sepet bazında değer kazandı. Bu sabah €/$ 1,3727, $/Yen 102,66, €/Yen 140,92 seviyesinde bulunuyor. $/TL bu sabaha 2,2040 seviyesinden başlarken gün içinde 2,19-2,22 aralığında işlem görmesini bekliyoruz. 2,20 ve 2,19 destek, 2,22 ve 2,2380 ise direnç seviyeleridir. Uluslararası Piyasalar: ABD'de dün açıklanan verilere göre, özel sektörde istihdam artışı Şubat'ta 139.000 kişi ile beklentilerin altında gerçekleşirken, ISM hizmetler endeksi de Şubat'ta 51,6 ile beklentilerin altında yer aldı. ABD'de S&P 500 endeksi Ukrayna'daki gelişmeleri izlemeyi sürdüren yatırımcıların açıklanan zayıf istihdam ve ISM endeksi verilerini dikkate almamalarıyla dün yatay kapandı. Piyasa Fed tarafından açıklanan Beige Book raporuna da önemli bir tepki göstermedi. Beige Book raporunda, ülke genelinde etkili olan soğuk hava koşullarının son haftalarda alışveriş ve tüketici harcamalarını olumsuz etkilediğine dikkat çekildi. Gün sonunda Dow Jones %0,22, S&P 500 endeksi ise %0,01 düştü. Bu sabah ABD 10 yıllık tahvil faizi %2,70, Brent petrol varil fiyatı ise $107,91 seviyesinde. Japonya’da Nikkei endeksi bu sabah %1,77, vadeli Dow Jones sözleşmeleri ise %0,13 artıda. Bugün Avrupa’da ECB toplantısını, ABD’de ise haftalık işsizlik maaşı başvuruları ve fabrika siparişleri verilerini takip ediyor olacağız. Değerli Madenler: Altın bu sabah $1.338, gümüş ise $21,25 seviyelerinden işlem görüyor. Platin fiyatları $1.478, paladyum ise $775 seviyesinde bulunuyor. Bakır ise $321 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 6 Mart 2014 TEKNİK ANALİZ TEPKİ YÜKSELİŞİNDE 64,000 SEVİYESİ GÜNLÜK BAZDA DİRENÇ KONUMUNDA… BİST100 (Günlük , TL) Düne yatay eğilimle başlasa da gün içerisinde toparlanma eğilimini koruyan BİST100 endeksinde kapanış %0.66’lık artışla 63,444 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %6 artarak 2.156 milyonTL olarak gerçekleşti. 59 hisse değer kazandı, 27 hisse değer kaybetti. BİST100 endeksinin güne yatay eğilimle başlamasını bekliyoruz. Endekste 60,700-65,500 işlem bandındaki dalgalanma devam ederken, mevcut işlem bandının destek bandından gelen tepki alımlarının devamı açısından gün içerisinde 64,000 direnç bölgesinin önemli olduğunu düşünüyoruz. Söz konusu direncin aşılamaması 63,000-62,700 destek bandına yönelik düzeltme ihtimalini gündemde tutsa da, 62,700 desteğinin korunması toparlanma eğilimini kısa vadede destekleyecektir. 64,000 direncinin aşılması ve destek haline gelmesi durumunda ise toparlanma sürecinde yatay bandın direnç bölgesi olan 65,500-66,000 seviyesine yönelik beklentiler artacaktır. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 6 Mart 2014 ŞİRKET HABERLERİ Aselsan (ASELS, TUT, Fiyat: 8.32TL, Piyasa Değeri: 4,160mn TL): ASELS 4Ç13 finansallarında, beklentimiz 47mn TL ve piyasa beklentisi 29mn TL net karın oldukça üzerinde 110mn TL net kar açıkladı. Tahminlerdeki sapma beklentilerin üzerinde gelen net satışlardan ve FVAÖK marjından kaynaklanmaktadır. Beklentilerin üzerinde gelen net satışlar, FVAÖK ve net kar nedeniyle finansal sonuçların hisse etkisinin olumlu olacağını düşünüyoruz. Hisse için TUT tavsiyemizi koruyoruz. Şirket 2013 finansalları ile birlikte 2014 öngörülerini açıkladı. Aselsan 2014 yılında net satışlarının %15-17 büyümesini beklerken, %18-20 FVAÖK marjı ve 175mn TL yatırım harcaması öngörmektedir. 2014 yılı için net satışların %12 artmasını beklerken tahminlerimizi gözden geçirebiliriz. Aselsan’ın 9A13 sonunda 3.8mlr ABD$ seviyesinde olan bakiye siparişleri 2013 sonunda 3.7mlr ABD$ seviyesine düşmüştür. Şirket yıl başından bu yana 606mn ABD$ değerinde yeni proje almıştır. Aselsan Yönetim Kurulu 2013 yılı karından dağıtılmak üzere 25mn TL nakit temettü dağıtılmasını 31 Mart’ta yapılacak Genel Kurul’da onaya sunacak. Planlanan temettü dağıtım tarihi 30 Mayıs 2014 olup dağıtılması önerilen hissebaşı 0.05TL brüt (0.0425TL net) %0.6 temettü verimine işaret etmektedir. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/ASELS4C13.pdf Aygaz (AYGAZ, TUT, Fiyat: TL11.55, P.Değeri: TL7,805mn): Aygaz, Yönetim Kurulu Toplantısında, Genel Kurul onayına sunulmak üzerine hisse başına brüt 0.58TL, net 0,495TL nakit temettü dağıtmaya karar vermiştir. Temettü verimi %7.1 olup temettü dağıtım tarihi 7 Nisan 2014 olarak belirlenmiştir. Erdemir (EREGL, AL, Fiyat: TL2.41, Piyasa Değeri: TL8,435mn): Erdemir Yönetim Kurulu 2013 yılı karından dağıtılmak üzere toplam 820mn TL nakit temettü dağıtılmasını 31 Mart’ta yapılacak Genel Kurul’un onayına sunacak. Bu rakam, %89 temettü dağıtım oranına işaret etmektedir. 1 TL nominal değerindeki hisseye dağıtılması önerilen hisse başı 0.2342857 TL brüt (0.1991429 TL net) temettü, %9.7 temettü verimine işaret etmektedir. Kar dağıtım tarihinin, en geç 15 Aralık 2014 tarihine kadar tek seferde olacak şekilde, Şirketin nakit projeksiyonu dikkate alınarak, Genel Kurul sonrası Yönetim Kurulunca belirlemesine karar verilmiştir. Tofaş (TOASO, TUT):Tofaş Yönetim Kurulu Toplantısında, Genel Kurul onayına sunulmak üzerine hisse başına brüt 0.65TL, net 0,55TL nakit temettü dağıtmaya karar vermiştir. Temettü verimi %6.1 olup temettü dağıtım tarihi 4 Nisan 2014 olarak belirlenmiştir. İş Bankası (ISCTR, TUT, Fiyat: TL4.17 / Piyasa Değeri: TL18,910mn): İş Bankası 2013 yılı net karından 554.7mn TL nakit temettü dağıtacak. Belirtilen nakit temettü miktarı %17 dağıtım oranı ve %2.9 temettü verimine işaret etmektedir. (Hisse başı brüt temettü: 0.1233 TL, Hisse başı net temettü: 0.1048 TL). Temettü ödeme tarihi 1 Nisan 2014. (Nötr) Tümosan (TMSN, Not Yok, Fiyat: TL 5.00, Piyasa Değeri: TL575mn): 18 Mart 2014 tarihi itibariyle Tümosan %2.3757 oranında bedelsiz hisse dağıtımı yapacaktır. Halka arz teşvikleri arasında yer alan taahhüde göre 2013 yılı sonuçlarına göre FVAÖK ve net kar toplamının ikiye bölünmesi sonucunda ortaya çıkacak tutarın 72,500,000 TL'nin altında kalması durumundan dolayı aradaki farkın 72,500,000 TL'ye bölünmesi ile elde edilen ilave hisse oranı % 2,3757 olarak hesaplanmış ve ana ortak Ereğli Tekstil Turizm San.ve Tic. A.Ş tarafından KAP'ta paylaşımı yapılmıştır. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 6 Mart 2014 ŞİRKET HABERLERİ Ülker (ULKER, TUT, Fiyat: TL12.40, Piyasa Değeri: TL4,241mn): Ülker hisse başına 0.33TL net nakit temettünün (113mn TL nakit temettü) 7 Nisan tarihinde dağıtılmasına karar verdi. Dağıtım oranı %60, nakit temettü verimi %2.7 seviyesindedir. Ülker (ULKER, TUT, Fiyat: TL12.40, Piyasa Değeri: TL4,241mn): Ülker 4Ç13 sonuçlarında 66mn TL net kar (yıllık bazda %152 artış, çeyreksel bazda %114 daralma) açıkladı. Açıklanan net kar, piyasa beklentisi olan 40mn TL’ye paralel gerçekleşmiştir. Şirket’in satışları %21 yıllık bazda büyüme ile 770mn TL ve FVAÖK’de %63 büyüme ile 84mn TL seviyesinde beklentilerin üzerinde gerçekleşirken, FVAÖK marjı yıllık bazda 2.8 puan iyileşerek %10.9 seviyesinde gerçekleşmiştir. SEKTÖR HABERLERİ Otomotiv ODD Şubat Verisi: 2014 yılı Şubat ayında toplam pazar, 2013 yılı aynı ayına göre %27.5 oranında azalarak 35,021 adet düzeyinde gerçekleşti. 2014 yılı Şubat ayında otomobil satışları bir önceki yılın aynı ayına göre %26.2 azalarak 27,167 adet olarak gerçekleşti. Geçen sene Şubat ayında 36,814 adet satışa ulaşılmıştı. 2014 yılı Şubat ayında hafif ticari araç pazarı 2013 yılının Şubat ayına göre %31.7 azalarak 7,854 adet seviyesine geriledi. Geçen sene Şubat ayında 11,493 adet satış gerçekleşmişti. 2014 yılı için otomotiv satışlarının şimdilik %18 daralacağını hesaplasak da tahminlerimizde aşağı yönlü revizyonlara gitmeyi planlıyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 6 Mart 2014 KURUMSAL İŞLEMLER Şirket İMKB Kodu Anadolu Hayat Emek. ANHYT Yapı Ve Kredi Bankası YKBNK Teknosa TKNSA Aksigorta AKGRT Türk Traktör TTRAK T.S.K.B. TSKB Albaraka Türk Katılım BankaALBRK Tofaş Otomobil Fab. TOASO Aygaz AYGAZ T. Vakıflar Bankası VAKBN Baştaş Başkent Çimento BASCM Euro B Tipi Men. Kıy. Y.O. EMBYO Euro Trend Y.O. ETYAT Good-Year GOODY Nuh Çimento NUHCM Bossa BOSSA Akbank AKBNK Akçansa AKCNS Enka İnşaat ENKAI Ünye Çimento UNYEC Doğuş Otomotiv DOAS Ereğli Demir Çelik EREGL Aselsan ASELS Derimod DERIM Gedik Y.O. GDKYO Kapital Yatırım Holding KPHOL Orge Enerji ORGE Selçuk Gıda SELGD Trabzonspor TSPOR Doğusan DOGUB Kombassan Holding KOMHL Beyaz Filo Oto Kiralama BEYAZ Galatasaray GSRAY Mensa Holding A.Ş MEMSA Borusan Boru BRSAN Finansbank FINBN Aviva Sigorta AVIVA Pimaş PIMAS Milpa MIPAZ Gedik Girişim Srmy. Y.O. GDKGS Turcas Petrol TRCAS Credıtw est Faktoring CRDFA T.S.K.B. TSKB Tarih 26.03.2014 27.03.2014 29.03.2014 31.03.2014 31.03.2014 31.03.2014 03.04.2014 04.04.2014 07.04.2014 30.05.2014 ARAŞTIRMA Nakit Tem ettü Dağıtım ı Brüt Hisse Tem ettü Toplam Başına Verim i (m n TL) Brüt (TL) (%) 0,14 3% 0,89 3% 0,3 0,40 4% 61,0 0,1983 7% 95,0 0,5621 10% 0,43 2% 0,04 2% 0,0 0,0650 6% 0,1 7% 0,1 0,04 1% 10,5 0,08 3% 0,2 0,01 2% 1,4 0,01 1% 9,9 0,8330 2% 48,1 0,32 3% 13,8 0,08 5% 0,00 2% 0,0075 6,6% 0,01 14% 0,0041 8% 0,0100 14,1% 0,0023 10% 0,0 0,0005 1% Serm aye Artırım ı Bedelli Bedelsiz (%) (%) 0 10 1076 0 286 0 25 0 100 300 285 0 0 13 100 40 279 0 0 0 0 21 0 70 0 92 0 100 0 0 0 400 5 0 0 0 10 62 62 100 Mevcut Serm aye (m n TL) 5,4 10,0 4,3 10,0 21,3 25,0 20,0 170,8 36,3 21,6 162,0 141,8 2700,0 150,0 36,0 178,4 20,0 225,0 80,0 1300,0 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ Kapanış (TL) 4,96 3,41 10,45 2,78 56,75 1,83 1,50 10,70 8,20 3,39 2,48 0,69 0,68 53,75 9,44 1,58 5,88 11,45 6,24 5,24 7,10 2,41 8,32 5,86 1,02 0,90 3,53 0,32 3,77 1,08 2,37 2,55 22,30 0,16 5,60 2,74 2,99 3,80 1,28 1,11 2,25 1,62 1,83 6 GÜNE BAŞLARKEN 6 Mart 2014 4Ç13 AÇIKLANAN KARLAR AFMAS ASELS CMENT DGZTE IHMAD KORDS KRSTL MNDRS NUHCM PARSN ULKER YUNSA Net Kar (m nTL) Şirket AFM FILM PRODUKSIYON ASELSAN CIMENTAS DOGAN GAZETECILIK IHLAS MADENCILIK KORDSA GLOBAL ENDUSTRIYEL KRISTAL KOLA MENDERES TEKSTIL NUH CIMENTO PARSAN ULKER YUNSA Serm aye 13 500 87 105 80 195 48 250 150 77 342 29 4Ç12 3 65 0 12,5 -3 -11,2 0 -3 16 -1 26 1 Çeyreksel 3Ç13 -3 28 5 7,3 0 9,9 2 10 49 4 31 4 4Ç13 3 110 40 5,3 -1 19,9 0 11 -5 4 66 4 Küm ülatif Değişim 12A12 12A13 4Ç13/4Ç12 4Ç13/3Ç13 12A13/12A12 10 4 2% a.d. -58% 306 238 69% 296% -22% 13 34 37659% 646% 169% 19,2 27,7 -58% -28% 44% -7 -1 a.d. a.d. a.d. 40,9 30,8 a.d. 101% -25% -1 3 a.d. a.d. a.d. -6 26 a.d. 6% a.d. 64 88 a.d. a.d. 36% 10 11 a.d. 7% 11% 167 189 152% 114% 13% 8 16 449% -3% 102% FTSE ENDEKS DEĞİŞİKLİĞİ FTSE endeksi Mart ayı değişiklikleri dün akşam açıklandı. Buna göre FTSE Dünya endeksi orta ölçekli şirketler listesine TAVHL ve ULKER dahil olurken, DOHOL çıkarıldı. Küçük ölçekli şirketler listesine ise DOHOL ve VKGYO eklenirken, TAVHL ve ULKER çıkarıldı. Endeks değişiklikleri 21 Mart 2014 kapanışı itibariyle geçerli olacak. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 7 GÜNE BAŞLARKEN 6 Mart 2014 MODEL PORTFÖYÜMÜZÜN GÜNLÜK PERFORMANSI Kapanış Fiyatı (TL) 05.03.2014 04.03.2014 12,00 11,95 2,41 2,44 1,28 1,27 1,28 1,27 11,13 11,12 6,55 6,55 1,83 1,76 3,39 3,36 Arcelik Eregli Demir Celik Halk Bankasi Is G.M.Y.O. Turkcell Turk Hava Yollari T.S.K.B. T. Vakiflar Bankasi Portföyümüzün Getirisi BİST-100 Relatif Performans 63.445 Değişim 0,42% -1,23% 0,79% 0,79% 0,09% 0,00% 3,98% 0,89% 0,73% 0,66% 0,07% 63.031 Model Portföyümüz; ARCLK, EREGL, HALKB, ISGYO, TCELL, THYAO, TSKB ve VAKBN hisselerinden oluşmaktadır. AL TAVSİYELERİMİZİN GETİRİ TABLOSU 1 ay 6 ay 2014* 2013* 2012* 2011* TL ABD$ TL ABD$ TL ABD$ TL ABD$ TL ABD$ TL ABD$ AL Tavsiyelerimiz -6% -3% -1% -8% -5% -9% -18% -34% 42% 21% 28% -11% BİST-100 Endeksi -3% -1% -8% -14% -8% -11% -20% -36% 22% 4% -5% -34% Relatif -2,7% 7,9% 2,9% 2,5% 16,5% 35,0% *YBB: Yılbaşından bu yana Model Portföy listemizin performansı 28 Şubat tarihinde hesaplanmıştır. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 8 GÜNE BAŞLARKEN 6 Mart 2014 TAVSİYE LİSTESİ 05.03.2014 Hisse Temel Kapanış Tavsiye (TL) Hedef Fiyat* Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) F/K 2013T F/DD Özkaynak Get. 2014T 2013T 2014T 2013T 2014T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankas ı İş Bankası Vakıfbank YKB TSKB Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Hisse Holdingler Akfen Holding Doğan Holding Doğan Yayın Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL DYHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçans a Ak Enerji Aks a Enerji Anadolu Cam Anel Elektrik Arçelik Asels an Aygaz Banvit BİM Bimeks Bizim Toptan Bolu Çimento Coca-Cola İçecek Çims a Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Hürriyet Indeks Ipek Enerji Karsan Koza Maden Koza Altın Kardemir (D) Logo Yazılım Mardin Çimento Migros Petkim Pegasus Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BANVT BIMAS BMEKS BIZIM BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO HURGZ INDES IPEKE KARSN KOZAA KOZAL KRDMD LOGO MRDIN MGROS PETKM PGSUS TATGD TAVHL TKFEN TCELL THYAO TOASO TRKCM TTKOM TTRAK TUPRS UNYEC BİST-100 XU100 TUT AL TUT AL TUT AL 5,88 6,24 11,20 4,18 3,39 3,41 1,83 Temel Kapanış Tavsiye (TL) AL TUT TUT TUT AL TUT 3,79 0,69 0,50 8,40 7,95 2,30 Temel Kapanış Tavsiye (TL) AL AL TUT TUT 2,28 1,28 0,70 2,81 6,70 14,70 4,80 4,30 3,80 2,20 Hedef Fiyat* 5,80 0,95 0,65 9,22 9,55 2,85 Hedef Fiyat* 2,90 1,80 1,10 3,60 14% 31% 15% 27% 11% 20% 10.655 11.873 6.342 8.521 3.839 6.715 1.078 82,7 243,8 154,0 93,9 62,5 48,4 2,3 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 53% 37% 30% 10% 20% 24% 500 766 550 9.650 7.349 1.637 0,9 3,4 1,9 19,6 29,6 5,7 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 27% 41% 57% 28% 3.925 365 190 636 73,1 1,2 2,2 1,1 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 5,9 8,0 5,1 5,9 5,3 4,6 7,3 7,2 9,5 5,3 7,3 5,2 9,1 6,2 F/K 2013T 2014T 7,9 7,7 8,7 76,8 8,6 9,8 8,8 0,89 1,10 0,99 0,80 0,67 0,86 1,26 0,81 1,01 0,86 0,73 0,60 0,80 1,07 13,8% 13,8% 21,1% 13,7% 13,0% 18,7% 18,1% Düz. NAD (mnTL) Düz. NAD prim / iskonto 2.823 3.681 1.582 21.870 23.686 4.641 -61% -54% -23% -3% -32% -22% F/K FD/FVAÖK 2013T 2014T 2013T 2014T 8,2 6,9 10,9 7,8 9,4 8,9 4,6 1,9 12,0% 11,1% 17,3% 10,5% 12,2% 9,1% 18,7% 4,4 6,9 13,9 15,0 F/DD Trailing 1,5 0,7 0,4 0,5 4,7 8,9 7,3 6,8 Temel Kapanış Tavsiye (TL) Hedef Fiyat* TUT TUT TUT TUT TUT TUT TUT AL TUT TUT AL TUT TUT TUT AL TUT TUT AL AL AL TUT AL TUT TUT TUT TUT TUT TUT TUT AL TUT AL TUT TUT AL AL AL TUT TUT Not Yok TUT TUT TUT 3,65 22,55 11,45 0,97 2,34 1,69 0,96 12,00 8,32 8,20 2,02 43,00 1,61 21,05 2,15 42,60 11,90 7,10 6,24 2,41 18,35 0,57 3,29 2,50 0,86 2,32 18,95 1,17 6,76 4,41 15,10 2,49 28,80 2,08 15,75 4,55 11,13 6,55 10,70 2,04 6,02 56,75 40,63 5,24 4,20 24,75 11,30 1,20 2,70 2,05 1,30 13,90 10,20 9,30 2,80 42,25 1,93 24,70 2,90 50,20 12,30 7,80 3,54 25,05 0,67 4,30 3,80 0,87 3,30 27,40 1,28 5,70 4,56 18,50 3,19 40,00 2,90 18,80 5,80 13,50 9,20 11,85 2,52 62,00 47,70 4,90 15% 10% -1% 24% 15% 21% 35% 16% 23% 13% 39% -2% 20% 17% 35% 18% 3% 25% 47% 37% 17% 31% 52% 2% 42% 45% 9% -16% 3% 22% 28% 39% 40% 19% 27% 21% 41% 11% 23% 9% 17% -6% 146 6.049 993 320 650 318 48 3.673 1.885 1.114 92 5.914 88 381 140 4.909 728 708 9.046 3.821 2.917 143 83 294 179 408 1.309 383 77 219 1.218 1.128 1.334 128 2.592 763 11.093 4.095 2.424 656 9.545 1.372 4.609 293 0,2 3,1 0,5 1,1 2,5 1,0 0,5 9,5 3,6 0,7 0,4 15,6 1,7 2,3 0,4 5,0 1,1 8,5 8,9 25,5 4,9 0,6 0,1 19,3 4,9 13,5 13,7 17,0 0,4 0,1 7,1 15,7 29,9 0,4 8,7 8,4 28,9 92,1 6,8 3,1 9,4 2,5 18,5 0,0 13,9 9,8 4,7 14,3 4,7 13,6 23,8 12,0 31,6 21,1 6,7 20,2 5,3 14,7 9,2 10,0 57,0 8,0 44,0 5,1 5,8 12,3 8,8 9,2 36,6 32,0 17,0 88,5 10,5 9,1 12,3 14,5 10,8 8,5 11,6 11,1 8,7 22,1 13,0 35,3 16,2 10,9 7,3 11,7 10,1 10,7 7,2 25,3 16,1 20,5 7,1 19,7 9,9 13,5 7,2 7,8 9,8 6,6 14,1 4,8 5,8 7,8 8,5 9,5 25,6 23,5 9,5 14,1 10,2 20,0 9,8 8,3 9,9 12,9 9,6 9,7 10,1 7,6 6,5 10,0 8,9 15,2 9,5 6,7 10,6 9,5 11,1 9,9 7,9 21,2 9,4 11,6 5,2 14,5 7,1 7,5 5,8 11,4 6,2 4,6 10,0 3,2 6,3 6,4 8,6 9,9 11,6 9,0 10,9 8,3 20,1 5,5 6,5 7,3 8,0 9,1 12,9 8,3 6,6 6,6 8,4 8,2 11,9 7,9 5,9 7,7 8,4 9,4 8,8 6,0 17,1 4,2 9,3 5,1 11,6 6,6 6,7 5,0 8,1 6,2 4,4 9,8 2,9 5,2 6,9 7,1 8,6 11,4 6,7 7,5 6,0 8,6 5,2 5,7 6,6 6,4 8,1 8,4 7,6 1,0 1,4 1,7 2,0 3,3 1,7 1,1 0,7 1,0 2,2 0,4 0,5 1,1 0,5 0,4 1,3 2,3 1,8 1,2 1,1 0,7 0,8 0,1 0,9 2,1 1,1 2,5 2,4 0,6 0,6 1,5 0,6 2,7 0,4 1,7 1,0 0,8 1,2 1,5 0,3 2,6 0,9 1,3 1,4 1,8 2,5 1,3 1,0 0,5 0,9 1,8 0,4 0,4 0,9 0,2 0,3 1,1 1,9 1,5 1,0 1,0 0,7 0,7 0,1 0,9 1,9 0,9 2,6 2,1 0,5 0,1 1,2 0,5 2,1 0,3 1,6 0,7 0,8 1,0 1,3 0,3 2,4 63.445 75.775 19% 181.329 1.381 9,7 9,5 7,6 6,6 1,0 0,9 F/K 2013T FD/FVAÖK FD/Satış 2014T 2013T 2014T 2013T 2014T *: 2014 yıl sonu hedefi **: 6 aylık (milyon ABD$) Halka açık grup şirketlerimiz olan GARAN, DOAS, GARFA, DGGYO, GRNYO için tavsiye vermeyip tahmin yapmıyoruz ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 6 Mart 2014 VERİ AKIŞI 6 Mart Perşembe TKFEN 4Ç13 Kar Açıklaması – GY beklentisi: 13mn TL – Piyasa beklentisi: 15mn TL 03:30 – ABD FED üyesi Williams konuşacak. 13:00 – Almanya Fabrika Siparişleri (Ocak) (Aylık) – Önceki Veri: -0.50% / Beklenti: 1.00% 14:00 – İngiltere BoE faiz kararı – Önceki Veri: 0.50% / Beklenti: 0.50% 14:00 – İngiltere BoE varlık alım hedefi – Önceki Veri: 375B / Beklenti: 0.50% 14:45 – AB ECB Faiz Kararı – Önceki Veri: 0.25% / Beklenti: 0.25% 15:30 – AB ECB Başkanı Draghi basın konferansı düzenleyecek. . 15:30 – ABD Haftalık İşsizlik Başvuruları – Önceki Veri: m.d. / Beklenti: 337K 17:00 – ABD (Ocak) Fabrika Siparişleri – Önceki Veri: -1.50% / Beklenti:-0.50% 7 Mart Cuma 10:00 – Dalaman Havalimanı İhalesi 13:00 – Almanya Sanayi Üretimi (Ocak) (Aylık) – Önceki Veri: -0.60% / Beklenti: 0.80% 13:00 – Almanya Sanayi Üretimi (Ocak) (Yıllık) – Önceki Veri: 2.60% / Beklenti: 3.90% 15:30 – ABD Ticaret Dengesi (Ocak) – Önceki Veri: -$38.7Mlr / Beklenti: -$39B 15:30 – ABD Tarım Dışı İstihdam Değişikliği (Şubat) – Önceki Veri: 113bin / Beklenti: 150K 15:30 – ABD İşsizlik Oranı (Şubat) – Önceki Veri: 6.60% / Beklenti: 6.60% ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10 GÜNE BAŞLARKEN 6 Mart 2014 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: [email protected] Tavsiye Tanımları AL Hisse senedinin 2014-sonuna kadar getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. TUT Hisse senedinin 2014-sonuna kadar getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. SAT Hisse senedinin 2014-sonuna kadar getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 11

© Copyright 2026 Paperzz