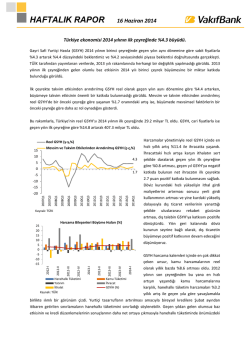

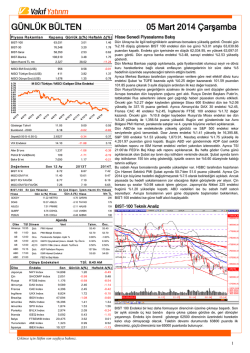

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 28/11/2014 PETROLE OPEC DARBESİ.. OPEC toplantısının beklendiği güne kurda devam eden geri çekilme ile yüzde 0,24 değer kazancı ile başlayan BIST 100 endeksinde ilk seansta dar bir bantta iyimser bir seyir korunurken ikinci seansta ise OPEC kararının açıklanması sonrası gün içi zirve seviyesi olan 84,939 puan test edildi. Endeks günü %0,53 primle 84,688 puandan tamamladı. Yurtdışında ise ABD ve Avrupa da primli kapanırken bu sabah ABD vadelileri artıda, brent petrol ise OPEC kararı sonrası dikiş tutmaz bir görüntüde 71 dolara dek gerilemiş durumda. DolarTL’de ise 2,21 seviyesinin hafif üzerindeyiz. BIST100 güne iyimser bir başlangıç yapabilir, 85,000-85,400 ilk direnç bölgesi, aşılması halinde 86,500 direncini izleyeceğiz. Geri çekilmelerde ise 83,500 ilk destek seviyesi, olası düzeltmelerde ise 84,000 ilk ara destek yapılmak istenebilir. Zaten ayı piyasasına giren petrol fiyatlarında OPEC kararı ile hızlı bir geri çekilmenin devamına şahit olduk. OPEC üretim kotasını 2015 yılının ilk yarısı boyunca günlük 30 milyon varil seviyesinde tutmaya devam kararı aldı. Kararı takiben brent petrolde 74,34 dolar seviyesine dek hızlı ve sert bir geri çekilme takip edildi. OPEC kararı önümüzdeki dönemde de küresel ekonomide genel bir iyileşme eğilimi oluşmaya başlamadığı taktirde petrol fiyatlarının baskılanmaya devam edeceğini gösteriyor. Bu da bizim gibi enerjide dışa bağımlı ülkeler açısından cari açık ve enflasyon tarafında oluşan hikayenin devamı açısından destekleyici ancak küresel ekonomik görünüm bozulmaya devam ettiği taktirde bunun etkilerini düşük petrol fiyatlarının giderip gidermeyeceği ise ayrı bir handikap.. Yine de mevcut ortamda, ABD ekonomisi toparlanırken, Çin’in para politikasında ek adımlar atmaya devam edebileceği beklentisi oluşmuşken, Japonya agresif bir genişlemeci para politikası uygularken ve ECB’nin de devlet tahvili alabileceği beklentisi fiyatlanmaya devam ederken düşmekte olan petrol fiyatları yurt içinde olumlu karşılanıyor.. Cari açığa ve enflasyona etkiler noktasında dünkü finansal istikrar raporuna da değinelim; raporda cari işlemler açığındaki iyileşmenin yavaşlamakla birlikte devam edeceği tahmini dikkat çekiyor. Küresel ekonomideki zayıflıklar nedeniyle büyümeye ihracatın katkısının azalıyor olması iyileşmeyi yavaşlatabilecek temel unsur gibi görünüyor. Yine de PPK tutanaklarındaki 4Ç’de iktisadi faaliyette toparlanmanın devamı beklentisi ve gelecek dönemde rahatlaması beklenen enflasyonun beraberinde getirmesi beklenen faiz indirimlerinin 2015 büyümesine dair tahminleri de iyileştirmesi, düşen petrol fiyatları hikayesinin yanında endeks için destekleyici etkiler yaratıyor.. Bu ortamda bugün açıklanacak dış açık rakamının beklentilerin altında kalması iyimserliğe katkı sağlayabilir diye düşünüyoruz. Ayrıca Euro Bölgesi’nde TÜFE rakamı da EURUSD üzerinde etkili olabilecektir. Yine de EURUSD’deki hareketlerin yurtiçinde özellikle DolarTL’ye yansımalarının yabancı girişinin devam ettiği ortamda sınırlı kalabileceği unutulmamalıdır. Son olarak da bugün ABD’de Black Friday olarak bilinen alışveriş günü etkinliği gerçekleşecek, haftaya harcama tutarları açıklanacaktır ve bunların ekonomik canlılık açısından vereceği mesajlar önemli olacak. AÇIKLANACAK VERİLER 09.00 Almanya Ekim Perakende Satışlar 09.45 Fransa Ekim Tüketici Harcamaları 09.45 Fransa Ekim ÜFE 10.00 İspanya Kasım Perakende Satışlar 10.00 Türkiye Ekim Dış Ticaret Dengesi (-6,7 MLR $) 10.00 TCMB Ekim Resmi Rezerv Varlıklar 10.00 TCMB Para ve Banka İstatistikleri 10.00 Türkiye Kasım SAMEKS Endeksleri 11.00 İtalya Ekim İşsizlik Oranı (%12,6) 12.00 Euro Bölgesi Ekim İşsizlik Oranı (%11,5) 12.00 Euro Bölgesi Kasım TÜFE (%0,3) 12.00 İtalya Kasım TÜFE 15.00 Hindistan 2Ç GSYH (%4,8) ABD’de Black Friday (Kara Cuma) olarak bilinen alışveriş günü gerçekleşecek. ABD’de piyasalar yarım gün açık olacak. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 28/11/2014 YURTDIŞI ÖNEMLİ GELİŞMELER ABD ve Avrupa borsaları artıda kapandı.. Almanya’da DAX endeksinin ralliye devam etmesi diğer Avrupa borsalarını da yukarı çekerken ABD’de de iyimser havanın devamını gördük. Gösterge S&P500 endeksi yüzde 0,28 primle 2,072 puandan, Dow Jones endeksi ise yüzde 0,07 primle 17,827 puandan günü tamamladı. OPEC üretim miktarını değiştirmedi.. Dün Viyana’da gerçekleştirilen OPEC toplantısında arz politikasında değişikliğe gidilmedi. OPEC, günlük petrol üretim miktarını 30 milyon varil seviyesinde tutma kararı aldı. Karar sonrası brent petrol varil fiyatı 74,34 dolar seviyesine dek hızlı bir geri çekilme yaşadı. OPEC’ten 2015 yılının ilk yarısında 30 milyon varillik üretim kotasının uygulanacağı bildirildi. Draghi : Teşviklerin etkisini görmek zaman alacak.. Dün Finlandiya Merkez Bankası’nın düzenlediği seminerde konuşan ECB Başkanı Draghi, uygulanmakta olan teşviklerin etkilerini görmek için zamana ihtiyaç olduğunu ve düşük enflasyon dönemine ilişkin riskler için ek adımlar atılması gerektiği taktirde Banka Yönetim Konseyi’nin yetkisi dahilinde, sıra dışı enstrümanlar kullanma taahhüdünü koruduğunu kaydetti. Japonya’da enflasyon yavaşlamayı 3.aya taşıdı.. Ana fiyat göstergesi (gıda hariç çekirdek TÜFE) Ekim ayında geçen yılın aynı ayına göre yüzde 2,9 yükseldi ancak Nisan’da uygulanmaya başlanan satış vergisi etkisi dışarıda bırakıldığında yüzde 0,9’luk bir artış görülüyor. Veri satış vergisinin olumsuz etkilerinin devam etmekte olduğunu gösteriyor.. Japonya’dan sinyaller karışık.. Enflasyonu yükseltme önünde zorluklar sürerken Ekim’de sanayi üretimi aylık bazda %0,2 yükselirken yıllık bazda ise %1,0 ile gerilemeye devam etti. Bir taraftan da perakende satışlar verisi aylık bazda %1,4 gerilerken geçen yılın aynı dönemine göre yüzde 1,4 artmış görünüyor. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ TCMB PPK tutanakları açıklandı.. 20 Kasım tarihli PPK toplantısının tutanaklarına göre; enerji yıllık enflasyonunda belirgin geri çekilme ve bunun da TÜFE’ye olumlu katkısı bekleniyor. Ayrıca PPK talep koşullarında zayıf seyrin de enflasyon üzerindeki yukarı yönlü baskıları sınırladığını ve gıda fiyatlarının yıllık enflasyona yüksek katkısının ise devam ettiğini düşünüyor. 4.çeyrek için ise iktisadi faaliyette toparlanmanın devamı bekleniyor. Finansal İstikrar Raporu açıklandı.. Rapora göre cari işlemler açığındaki iyileşmenin yavaşlamakla birlikte devam edeceği tahmin edilirken ihracatın yıllık büyümeye katkısının göreli olarak azaldığına değiniliyor. Bankacılık sisteminin sağlıklı ve güçlü yapısını koruduğu belirtilirken önümüzdeki dönemde finansal istikrarı korumak adına çekirdek dışı yükümlülüklerde vadenin uzamasını teşvik edici yönde zorunlu karşılık oranlarının yeniden düzenlenmesi ve rezerv opsiyonu katsayılarında istikrarı destekleyici yönde teknik ayarlamalar yapılmasının söz konusu olabileceği bildirildi. Yabancılar DİBS’ten çıkıp hisse aldılar.. TCMB verilerine göre geçtiğimiz hafta yurtdışı yerleşiklerin mülkiyetindeki hisse senedi stoku net 83,8 milyon dolar artış gösterirken DİBS stoku ise 242,9 milyon dolar azaldı. Tüketici güveni geriledi.. Kasım ayında tüketici güven endeksi 68,7 seviyesinde gerçekleşti. Tüketici güveni Ekim ayında 70,3 seviyesindeydi. En kayda değer bozulmanın tasarruf etme ihtimali ile işsiz sayısı beklentisinde olduğu görülüyor. KRDMA : Murat Yolbulan, 27.11.2014 tarihinde 2,65-2,66 -TL fiyat aralığından 189.155 adet alım işlemi gerçekleştirdi. TRCAS : Sermayesinin 25.364.207,38.-TL.'sının İştirak Hisseleri Satış Gelirlerinden ve 19.635.792,62.-TL'sının Geçmiş Yıl Karlarından olmak üzere %20 oranında tamamı İç Kaynaklardan karşılanmak suretiyle toplam 45.000.000 TL artışla 225.000.000 TL'den 270.000.000 TL'na arttırılmasına karar verildiği bildirildi. NTHOL : 27.11.2014 - 27.11.2014 tarihleri arasında NET HOLDİNG A.Ş. payları ile ilgili olarak 3,34 - 3,37 TL fiyat aralığından 75.000 adet alış işlemi Besim Tibuk tarafından gerçekleştirildi. ASELS : Bağlı ortaklık MİKES Mikrodalga Elektronik Sistemler Sanayi ve Ticaret A.Ş. ile kolaylaştırılmış birleşme hükümleri kapsamında MİKES’in bütün aktif ve pasifleri ile birlikte devralmak suretiyle birleşilmesine karar verildi. VESTL [VESBE] : 27.11.2014 tarihinde VESBE payları ile ilgili 9,98 - 10,0 TL fiyat aralığında 17.066 TL nominal değerli payın alış VESTL tarafından gerçekleştirildi. İşlemle, VESBE sermayesindeki paylar %94,39'a ulaştı. ARTOG, CLKHO, ERICO : Borsa Yönetim Kurulu şirketlerin geçici olarak işlem görmekten men edilmelerine karar verdi. MANGO : Borsa Yönetim Kurulu, şirketin Gözaltı Pazarı'ndaki sırasının 28/11/2014’te işleme açılmasına karar verdi. ANSA : 10.000.000 TL ödenmiş sermayesinin %100 10.000.000 TL artırılarak 20.000.000 TL'ye çıkarılmasına, kullanılmayan rüçhan haklarının Uğur Ceylan tarafından alımının taahhüt edilmesine karar verildi. EUYO : Dün 0,67-0,68 TL fiyattan 177.730 adet satış işlemi Euro Finans Menkul Değerler A.Ş. tarafından gerçekleştirildi. MEMSA : 2013 yılı olağan genel kurul toplantısı 26/12/2014 tarihinde gerçekleştirilecek. KRATL : "Geri Alım Programı" çerçevesinde 27.11.2014 tarihinde toplam 45.129 adet KRATL hissesi satın alınması ile Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 1.995.000 adete ulaştı. IDAS : 2013 yılı olağan genel kurul toplantısı 22/12/2014 tarihinde gerçekleştirilecek. ATPET : %103,86 bedelsiz sermaye artırımında hak kullanımına 28/11/2014 tarihinde (bugün) başlanacak. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 28/11/2014 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz