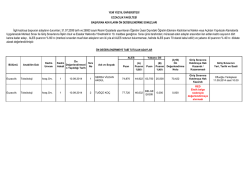

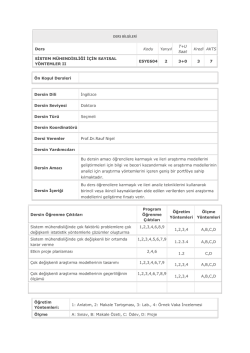

DERS BĐLGĐLERĐ Ders Finans Mühendisliğinin Đlkeleri Kodu Yarıyıl FE 507 2 T+U Saat Kredi AKTS 3 10 Ön Koşul Dersleri Dersin Dili Đngilizce Dersin Seviyesi Lisansüstü Dersin Türü Zorunlu Dersin Koordinatörü Prof. Dr. Gazanfer Ünal Dersi Verenler Tolgahan Yılmaz Dersin Yardımcıları Dersin Amacı Portfolyo teorisi, risk ölçümlemesi ve finansal varlık yönetimi konularında teorik ve uygulamalı yetkinliğe ulaşmak Risk ölçümlemesi; varyans ve kovaryans analiz ve tahminleri; aktif ve Dersin Đçeriği pasif portfolyo stratejileri; Markowitz portfolyo teorisi; ve ‘efficient frontier’ konsepti. Dersin Öğrenme Çıktıları Risk ölçümlerinin kavranması Program Öğrenme Çıktıları 3,4,6 Dinamik portfolyo yönetiminin anlaşılması ve uygulanması 3,4,6 Kovaryans tahmin methodları ve kovaryans matrix uygulamalarının işlenmesi 3,4,6 Markowitz portfolyo teorisi ve efficient frontier konseptinin detaylı incelemesi 3,4,6 Öğretim Yöntemleri: 1: Anlatım, 2: Soru-Cevap, 3: Tartışma Ölçme Yöntemleri: A: Sınav , C: Ödev Öğretim Yöntemleri Ölçme Yöntemleri 1,2,3 A,C 1,2,3 A,C 1,2,3 A,C 1,2,3 A,C DERS AKIŞI Hafta Konular 1 2 3 4 5 6 7 8 9 Ön Hazırlık Giriş Finansal yatırım konseptlerinin gözden geçirilmesi Kovaryans tahmin methodları Pasif portfolio stratejileri Risk yönetimi Minimum tracking error portfolyosu yaratılması Global minimum varyans efficient frontier Midterm Capital market line ve Markowtiz portfolio teorisi 10 Kovaryans matrix tahmin methodları uygulamaları 11 Örneklem kovaryansı, ‘single inde’, sabit korelasyon 12 Kovaryans efficient methodların frontier üzerindeki etkilerinin ölçümü 13 Dinamik varlık yönetimi ve Markowtiz efficient frontier 14 Gözden geçirme: yazılım uygulamaları 15 Gözden geçirme: yazılım uygulamaları 16 Final KAYNAKLAR Ders Notu Modern Portfolio Theory and Investment Analysis, Edwin J. Elton, Martin J. Gruber, Stephen J. Brown, William N. Goetzmann Diğer Kaynaklar MATERYAL PAYLAŞIMI Dökümanlar Ödevler Sınavlar DEĞERLENDĐRME SĐSTEMĐ YARIYIL ĐÇĐ ÇALIŞMALARI SIRA Ara Sınav KATKI YÜZDESĐ 1 75 10 25 Kısa Sınav Ödev 100 Toplam 60 Finalin Başarıya Oranı 40 Yıl içinin Başarıya Oranı 100 Toplam DERS KATEGORĐSĐ Uzmanlık / Alan Dersleri DERSĐN PROGRAM ÇIKTILARINA KATKISI Katkı Düzeyi No Program Öğrenme Çıktıları 1 2 3 4 5 1 2 Đktisat, Finans, Đstatistik ve Bilgisayar bilimi alanlarında özümsediği bilgi ve becerileri, disiplinlerarası çalışmalarda kullanır, değişik uygulama alanları üretir. Yaşamboyu öğrenme ve sorgulama bilinciyle, ulusal – uluslararası yayınları takip eder; akademik kurallara uygun eserler hazırlama düzeyine gelerek bilimsel makaleler ile bilgi sınırını genişletmesi beklenir. X X 3 Analitik, modelleme ve deneysel esaslı araştırmaları tasarlar, uygular, oluşan problemleri çözer ve yorumlar; bu sayede tahminlerde bulunur. X 4 Đş yaşamına dahil olduğunda değişik alanlarda edindiği bilgi birikimi ile farklılık ve yetkinliklerini harmanlayıp bireysel kariyerine yansıtması beklenir. X 5 Đngilizce yeterliliği ile alanındaki bilgi ve gelişmeleri uluslararası düzeyde izler ve meslektaşları ile iletişim kurar. 6 Đlgili alanların gerektirdiği bilgisayar yazılımı ile bilişim ve iletişim teknolojilerini ileri düzeyde kullanır X X AKTS / ĐŞ YÜKÜ TABLOSU Etkinlik Ders Süresi (Sınav haftası dahildir: 16x toplam ders saati) SAYISI Süresi (Saat) Toplam Đş Yükü (Saat) 16 3 48 Sınıf Dışı Ders Çalışma Süresi(Ön çalışma, pekiştirme) Ara Sınav 16 5 80 1 20 20 10 6 60 1 40 40 Kısa Sınav Ödev Final Toplam Đş Yükü Toplam Đş Yükü / 25 (s) Dersin AKTS Kredisi 248 9,92 10

© Copyright 2026 Paperzz