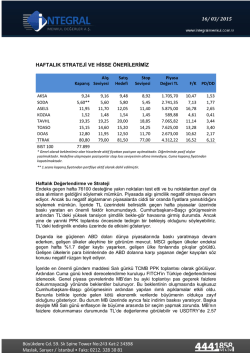

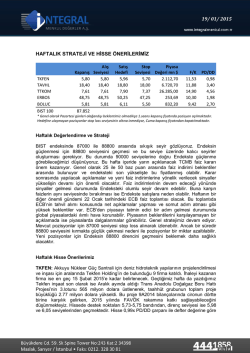

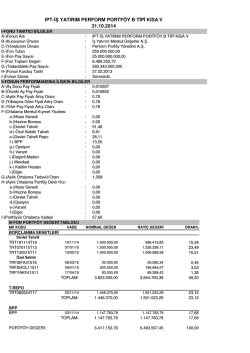

09/ 03/ 2015 HAFTALIK STRATEJİ VE HİSSE ÖNERİLERİMİZ Alış Kapanış Seviyesi TUPRS TOASO PGSUS ARCLK MGROS CCOLA BIST 100 53,15 16,45 25,70 14,65** 21,70 46,25** 81.361 52,45 16,15 25,25 14,65 21,20 46,25 Satış Hedefi Stop Seviyesi Piyasa Değeri TL F/K PD/DD 53,85 16,60 26,35 15,20 22,00 48,00 51,20 15,75 24,65 14,30 20,60 45,10 13.272,22 8.225,00 2.628,39 9.899,42 3.863,25 11.764,65 9,10 14,32 16,04 - 2,16 3,67 2,27 4,32 - * Genel olarak beklentimiz olan hisselerde aktif fiyattan pozisyon açılmaktadır. Diğerlerinde pasif alışlar yazılmaktadır. Hedefine ulaşmayan pozisyonlar stop loss seviyesinin altına inmediyse, Cuma kapanış fiyatından kapatılmaktadır. ** 1.seans kapanış fiyatından portföye aktif olarak dahil edilmiştir. Haftalık Değerlendirme ve Strateji Endeks geçen hafta %5 seviyelerinde değer kaybı ile oldukça olumsuz bir haftayı geride bıraktı. Endeksteki satışlarda içerideki kur baskısının büyük etkisi bulunuyor. TL değer kaybını geçen haftada sürdürürken, dolar karşısındaki değer kaybı %4.6 seviyesinde oluştu. Bu arada USDTRY 2.6476 seviyesi ile yeni bir rekora daha imza attı. Aynı şekilde TL’nin sepet karşısındaki değeri de geçen hafta %2.8 oranında eridi. TL’deki değer kaybının bu denli hızlanması hisse senetleri piyasasında da baskılara neden oluyor. Özellikle Cumhurbaşkanı Erdoğan’ın MB Başkanı Başçı için yaptığı eleştiriler piyasalardaki negatif algılamanın artmasına neden oldu. Bunun sonucunda Endeks 84000 seviyesinin üzerinde başladığı haftayı, 80000 sınırında kapattı. Döviz sepetinin 2.72 seviyesinin üzerine yükselmesi ile MB’dan irili ufaklı adımlar gelmeye başladı. MB bankalara yaptığı repo işlemlerinde sıkılaştırmaya giderken, döviz depo hesaplarının faiz oranlarını da düşürdüğünü açıkladı. Alınan bu kararın uluslararası piyasalardaki gelişmelere paralel olduğunu bildirdi. Başka deyişle MB, TL’deki değer kaybının karşısında yavaş yavaş döviz arzını artırmayı amaçlayan adımlar atmaya başladı. Şimdilik bu adımların USDTRY üzerinde sınırlıda olsa etkili olduğunu görmekteyiz. Ancak ABD dolarının dünya piyasalarında güçlendiğini dikkate alırsak bu etkiler kalıcı olmayabilir. Buna rağmen TL’nin döviz karşısında daha stabil bir seyre girmesi hisse senedi piyasalarını olumlu etkileyebilir. BIST 100 endeksinde 82700 seviyesinin kırılmış olması teknik olarak olumlu bir gelişme değil. Bu seviyenin altında seyirlerin devam etmesi durumunda önümüzdeki günlerde baskı yine hissedilebilir. Şimdilik 80000 seviyesinde destek yapan endeks için ana destek seviyemiz 78800 seviyesi. Bir süre endekste 80000 ile 82700 arasında dalgalanmalar görebiliriz. Kalıcı yükselişler ve endeksin daha fazla güçlenmesi için 82700 seviyesinin geçilmesi ve kurda düşüşlerin oluşması gerekli. Bugün gelen Ocak ayı sanayi üretim verisi %2.2 gerileme gösterdi. Veri ekonomideki yavaşlamanın ciddi seviyelere ulaştığını gösteriyor. Başka deyişle ekonominin canlanması için faiz indirimine ihtiyacı olduğunu destekliyor. Bu nedenle 17 Mart tarihindeki PPK toplantısında faiz indirimi beklenebilir. Ancak piyasadaki asıl endişe faiz indiriminin sert ve hızlı bir şekilde olup olmayacağı. TL üzerine son dönemde yapılan spekülasyonlarda bu endişelerin etkisi büyük. Yurtiçinde diğer önemli veri ise Çarşamba günü açıklanması beklenen Ocak ayı cari işlemler verisi olacak. Beklentiler cari açığın Ocak ayında 2.6 milyar $ seviyesinde olacağı yönünde. Burada beklentilerden iyi gelecek bir veri TL’deki güçlenmeyi bir miktar daha destekleyebilir. Dışarıda ise ABD kanadından önemli haber akışları bulunmuyor. Fed başkanlarının yapacağı konuşmalar takip edilecek. Perşembe günü Şubat ayı perakende satışlar verisi takip edilecek. Ayrıca geçen hafta açıklanan tarımdışı istihdam verisinin etkilerinin devam etmesi beklenebilir. Avrupa kanadında ise Çarşamba günü İngiltere Ocak ayı sanayi üretim verileri alınacak. Perşembe günü ise Almanya Şubat ayı TÜFE verisi ve Euro bölgesi Ocak ayı sanayi üretim endeksi verileri alınacak. Asya tarafında ise Çin’den gelecek veriler etkili olabilir. Salı günü Çin Şubat ayı TÜFE verisi ve Çarşamba günü Çin Şubat ayı sanayi üretim verileri global piyasalar için önemli olabilir. Haftalık Hisse Önerilerimiz Geçen haftaki hisse önerilerimizde yaşanan sert satış yüzünden sadece TUPRS’da hedef fiyat görürken, ULKER de Cuma kapanışından pozisyon kapatıldı. Buna karşın KCHOL, KRDMD, SISE, THYAO, TKFEN, BJKAS, GOZDE, YAZIC ve ARENA pozisyonları stop seviyesinden kapatıldı. Bu hafta TUPRS’ı tekrar önerirken, TOASO, PGSUS, ARCLK, MGROS ve CCOLA hisseleri için yeni öneriler veriyoruz. Bunlardan ARCLK ve CCOLA hisselerini aktif olarak alarak portföye dahil ediyoruz. Geçen Haftanın Öneri Performansı 02 - 06 Mart Haftası KCHOL KRDMD SISE THYAO TKFEN TUPRS ULKER BJKAS GOZDE YAZIC ARENA Ortalama Getiri BIST 100 Relatif Getiri Alış 11,75 1,80 3,68 8,78 5,50 52,75 18,75 2,40 3,01 20,80 3,92 Satış 11,5 1,76 3,6 8,57 5,37 54 18,55 2,35 2,93 20,3 3,83 84,531 80,31 Getiri -2,1% -2,2% -2,2% -2,4% -2,4% 2,4% -1,1% -2,1% -2,7% -2,4% -2,3% -1,8% -5,0% 3,4% Açıklama Stoptan Kapanış Stoptan Kapanış Stoptan Kapanış Stoptan Kapanış Stoptan Kapanış Hedef Cuma Kapanış Stoptan Kapanış Stoptan Kapanış Stoptan Kapanış Stoptan Kapanış Endeks 1.hafta=100 Porföy BIST 100 1. Hafta 2. Hafta 3. Hafta 4. Hafta 5. Hafta 6. Hafta 7. Hafta 8. Hafta 9. Hafta 10. Hafta Kümülatif 1.hafta 100 olarak alınarak hesaplanmıştır. 0,90% 2,80% -2,10% -0,10% 0,50% -1,00% 0,90% -0,40% -0,60% -1,80% Rölatif 1,20% 1,60% -1,40% 3,30% -2,40% -4,80% 2,40% -0,80% -1,50% -5,00% -0,3% 1,2% -0,7% -3,3% 3,0% 4,0% -1,5% 0,4% 0,9% 3,4% Porföy BIST 100 Rölatif -1,0% -7,5% 7,0% Porföy 100 100,9 103,7 101,5 101,4 102,0 100,9 101,8 101,4 100,8 99,0 BIST 100 100 101,2 102,8 101,4 104,7 102,2 97,3 99,6 98,8 97,4 92,5 Sermaye Piyasası Kurulunun Seri:V, No:55 Yatırım Danışmanlığı Faaliyetine ve Bu Faaliyette Bulunacak Kurumlara İlişkin Esaslar Hakkında Tebliğ’i Uyarınca Yayımlanan Uyarı Notu: Yasal Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve yalnızca bilgilendirme amaçlı ve kişisel kullanım içindir. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Çekince: Bu bilgiler ve görüşler önceden haber vermeksizin değiştirilebilir. İntegral Menkul Değerler A.Ş. bilgilerin ve ifade edilen görüşlerin doğru, eksiksiz ve güncelleştirilmiş olduğuna dair (açıkça ifade edilmiş veya ima edilmiş) hiçbir beyan ve taahhütte bulunmaz. Herhangi bir yatırım konulu karar almadan önce bir uzmandan görüş alınmalıdır. Sorumluluğun Sınırlandırılması: İntegral Menkul Değerler A.Ş. herhangi bir sınırlandırma olmaksızın, dolaylı, direkt veya bir fiilin sonucu olarak ortaya çıkan zararlar da dâhil olmak üzere her türlü kayıp ve hasarla ilgili sorumluluk kabul etmez. http://www.integralanaliz.com. Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan kurum çalışanları ile Ulukartal Holding A.Ş. ve İntegral Menkul Değerler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

© Copyright 2026 Paperzz