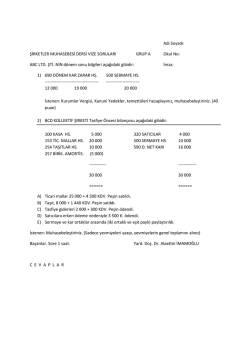

DÜZCE ÜNİVERSİTESİ SOSYAL BİLİMLER MESLEK YÜKSEKOKULU DÖNEMSONU MUHASEBE İŞLEMLERİ SORULARI VE CEVAPLARI YRD. DOÇ.DR. ALAETTİN İMAMOĞLU DÖNEM SONU MUHASEBE İŞLEMLERİ 1.2.4.Mukayyet Değeri 1.2.5.İtibari Değer 1.2.6.Rayiç Bedeli 1.2.7.Emsal Bedeli ve Ücreti 1.3.TİCARİ KÂR / MALİ KÂR 1.3.1.Kabul Edilen Giderler 1.3.2.Kanunen Kabul Edilmeyen Giderler 1.3.3.Kesin Mizan Kalanları İKİNCİ BÖLÜM 2.HAZIR DEĞERLER 2.1.KASA HESABI 2.1.1.Kasa hesabının Borçlu Alacaklı Olduğu Durumlar 2.1.2.Kasa Envanteri 2.1.3.Kasa Sayım Noksanı 2.1.3.1.Bozuk Para Yetersizliği 2.1.3.2.Bozuk Para Yetersizliğinin Olağandan Fazla Olması 2.1.3.3.Personelin Sorumlu Olması 2.1.3.4.Mahkeme Kararı ile Alacağın Değersiz Olması 2.1.3.5.Hırsızlık Nedeni ile Kasa Noksanı Oluşması 2.1.4.Kasa Sayım Fazlalığı 2.1.4.1.Bozuk Para Fazlalığı 2.1.5.Yabancı Paralar 2.2.BANKALAR HESABI 2.2.1.Bankalar Hesabının Borçlandığı ve Alacaklandığı Durumlar 2.3.DİĞER HAZIR DEĞERLER ÜÇÜNCÜ BÖLÜM 3.MENKUL KIYMETLER 3.1.MENKUL KIYMETLER ENVANTERİ İLE İLGİLİ HESAPLAR 3.2.HİSSE SENEDİ SAYIM NOKSANI 3.3.HİSSE SENEDİ SAYIM FAZLALIĞI 3.4.HİSSE SENEDİ KÂR PAYI ALINMASI 3.5.TAHVİL FAİZİ ALINMASI 3.6.MENKUL KIYMET SATIŞI 3.7.MEBKUL KIYMET DEĞER DÜŞÜKLÜĞÜ DÖRDÜNCÜ BÖLÜM 4.TİCARİ ALACAKLAR 4.1.ALICILAR HESABI 4.1.1.Değerleme 4.1.2.Alıcılar Hesabının Borçlandığı ve Alacaklandığı Durumlar 4.2.ALACAK SENETLERİ 4.2.1.Değerleme 4.2.2.Alacak Senetlerinin Borçlandığı Alacaklandığı Durumlar 4.2.3. 4.2.4.Alacak Senedi Değerlemesi 4.2.5.Reeskont Hesaplaması 4.2.6.Reeskonta Tabi Tutulacak Alacak ve Borç Senetlerinin Özellikleri 4.2.7.Reeskont İşlemi Açısından Özellik Arz eden Alacak ve Borçlar 4.4.ALACAĞIN ŞÜPHELİ HALE DÖNÜŞMESİ 4.5.ALACAĞIN DEĞERSİZ HALE DÖNÜŞMESİ 4.6.ALACAKLARDA DÖNEMSEL AYIRIMLAR 4.7.ÖRNEK ÇÖZÜMLER BEŞİNCİ BÖLÜM 5.STOKLAR 5.1.DEĞERLEME 5.2.SATIN ALINAN MALLARDA MALİYET BEDELİ HESAPLAMA YÖNTEMLERİ 5.2.1.FİFO (İlk Giren İlk Çıkan) Yöntemi 5.2.2.Ortama Maliyet 5.2.3.Belirli Maliyet 5.2.4.FİFO (Son Giren İlk Çıkan) Yöntemi 5.3.VADE FARKI, KUR FARKI, FİNANSMAN GİDERİ 5.4.MALIN DEĞERİNİN DÜŞMESİ 5.5.HURDA VE DÖKÜNTÜLER 5.6.STOKLARDA FİRELER 5.6.1.Aralıklı Envanter Yönteminde Fireler 5.6.2.Devamlı Envanter Yönteminde Fireler 5.7.ÖRNEKLER ALTINCI BÖLÜM 6.DİĞER DÖNEN VARLIKLAR 6.1.PEŞİN ÖDENEN VERGİ ve FONLAR 6.1.1.Şahıs İşletmeleri 6.1.2.Sermaye Şirketleri YEDİNCİ BÖLÜM 7.DURAN VARLIKLAR 7.1.MADDİ DURAN VARLIKLAR 7.1.1.Değerleme 7.1.2.Amortisman Hesaplanması 7.1.2.1.Normal Amortisman 7.1.2.2.Hızlandırılmış Usulde Amortisman 7.1.2.3.Fevkalade Amortismanlar 7.1.3.Maddi Duran Varlıklarda Faiz Giderleri 7.1.4.Kur Farkları 7.1.5.M.D.V. Ömrünü Uzatan Yatırım 7.1.6.Binek Otolarda Kıst. Amortisman 7.1.7.Maddi Duran Varlığın Satılması 7.1.8.Yenileme Fonu 7.1.9.Hızlandırılmış Usulden Normal Usule Geçiş 7.2.MADDİ OLMAYAN DURAN VARLIKLAR 7.3.DURAN VARLIKLARDA DÖNEMSEL AYIRIMLAR 7.4.ÖRNEKLER VE PROBLEMLER, ÇÖZÜMLERİ SEKİZİNCİ BÖLÜM 8.PASİF HESAPLAR 8.1.BANKA KREDİLERİ 8.2.FİNANSAL KİRALAMA İLE İLGİLİ BORÇLAR 8.3.TAHVİLLİ BORÇLAR 8.4.BORÇ SENETLERİNDE REESKONT 8.5.YASAL YÜKÜMLÜLÜK KARŞILIKLARI 8.6.KIDEM TAZMİNATI KARŞILIKLARI 8.7.YABANCI KAYNAKLARDA DÖNEMSEL AYIRIMLAR 8.8.ÖRNEKLER VE ÇÖZÜMLERİ DOKUZUNCU BÖLÜM 9.1.ÖZKAYNAK HESAPLARI 9.2.GELİR TABLOSU HESAPLARI 9.3.MALİYET HESAPLARI 9.3.1. 7A SEÇENEĞİ MALİYET HESAPLARI 9.3.2. 7B SEÇENEĞİ MALİYET HESAPLARI 9.3.3. 7A SEÇENEĞİ YANSITMA MUHASEBELEŞTİRİLMESİ 9.3.4. 7B SEÇENEĞİ YANSITMA MUHASEBELEŞTİRİLMESİ ONUNCU BÖLÜM 10.1.ERTESİ YIL İŞLEMLERİ ONBİRİNCİ BÖLÜM 11.1.GEÇİCİ MİZANDAN KESİN MİZANA GEÇİŞ 11.2.KAPANIŞ YEVMİYELERİNİN YAZILMASI 11.3.BİLANÇO DÜZENLENMESİ 11.4.GELİR TABLOSU DÜZCE ÜNİVERSİTESİ SOSYAL BİLİMLER MESLEK YÜKSEKOKULU DÖNEMSONU MUHASEBE İŞLEMLERİ 1.1.ENVANTER 1.2.DEĞERLEME 1.2.1.Maliyet Bedeli 1.2.2.Borsa Rayici 1.2.3.Tasarruf Değeri 1.2.4.Mukayyet Değeri 1.2.5.İtibari Değer 1.2.6.Rayiç Bedeli 1.2.7.Emsal Bedeli ve Ücreti 1.3.TİCARİ KÂR / MALİ KÂR Soru: AC Ltd.Şti’nin aşağıdaki bilgilere göre 690 kodlu hesabın borçlu ve alacaklı taraflarına ilgili tutarları yerleştirerek, net kârı bulunuz, yasal yükümlülüklerini hesaplayınız, muhasebeleştiriniz. Satışlar: 40.000 Faiz Gelirleri: 3.000 SMM: 28.000 Genel Yönetim Giderleri: 6.000 Finansman Giderleri: 2.000 Vergi Cezası: 1.000 Gelecek Aylara ait Giderler: 12.000 Cevap: SMM G.Y. G FİNANS CEZA 28.000 6.000 2.000 1.000 37.000 690 D.K/Z 40.000 SATIŞLAR 3.000 FAİZ GEL. 43.000 NET KÂR:6000 -----------------------------/----------------------------690 DÖNEM KARI VEYA ZARARI 6 000 691 DÖNEM KARI VE DİĞER YASAL YÜKÜM K. (-) 7000X0,2 692 DÖNEM NET KARI VEYA ZARARI -----------------------------/----------------------------691 DÖNEM KARI VE DİĞER YASAL YÜKÜM K. (-) 1 400 4 600 1 400 370 DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜM K. 1 400 -----------------------------/----------------------------692 DÖNEM KARI VEYA ZARARI 590 DÖNEM NET KARI -----------------------------/----------------------------- 4 600 4 600 Soru : Genel Yönetim Giderleri: 5000, Satılan Malın Maliyeti: 25000, Satışlar: 40000, Kabul Edilmeyen Giderler: 3000, 690 Dönem Kâr/Zarar hesabında yerine yerleştiriniz. Ticari Kârı ve Mali Kârı belirleyiniz. Vergi Oranı %20 kabulü ile, vergisini hesaplayınız. Cevap: 690 Dönem Kârı/Zararı G.Y. GİD. SMM K.ED.GİD. 5000 25000 3000 33000 SATIŞLAR 40000 40000 TİCARİ KÂR: 7000 MALİ KÂR: 10000 Soru: ABC İşletmesi ile ilgili bilgiler şöyledir. Genel Yönetim Giderleri: 5000 TL, Yurtiçi Satışlar: 50.000 TL, SMM:35.000 TL, Vergi Cezası: 3000 TL, İstenen: 690 Dönem Kâr Zarar Hesabını defteri kebirinde ilgili yerine yerleştiriniz, Ticari kâr ve mali kârı bulunuz. Ödenecek vergiyi hesaplayınız.(Vergi Oranı %20) Cevap: 690 Dönem Kârı/Zararı G.Y. GİD. SMM VERGİ CEZA 5000 35000 3000 43000 SATIŞLAR 50000 50000 Ticari Kâr: 7000 Mali Kâr: 7000+3000=10.000 x 0,20=2000 Vergi Soru: Ticari kar ile mali kar arasında fark var mıdır? Rakamsal örnek veriniz. Ticari Kâr 690’ın alacak kalanıdır. SMM 690 D.K/Z 10.000 26.000 SATIŞ G.Y. GİD. K.E. GİD. 5000 1000 16 000 Ticari Kâr: 10.000 Mali Kâr: 11.000 1.3.1.Kabul Edilen Giderler 1.3.2.Kanunen Kabul Edilmeyen Giderler 1.3.3.Kesin Mizan Kalanları 2.HAZIR DEĞERLER 2.1.KASA HESABI 2.1.1.Kasa hesabının Borçlu Alacaklı Olduğu Durumlar 2.1.2.Kasa Envanteri 2.1.3.Kasa Sayım Noksanı 2.1.3.1.Bozuk Para Yetersizliği 2.1.3.2.Bozuk Para Yetersizliğinin Olağandan Fazla Olması 2.1.3.3.Personelin Sorumlu Olması 2.1.3.4.Mahkeme Kararı ile Alacağın Değersiz Olması 2.1.3.5.Hırsızlık Nedeni ile Kasa Noksanı Oluşması 2.1.4.Kasa Sayım Fazlalığı 2.1.4.1.Bozuk Para Fazlalığı 2.1.5.Yabancı Paralar 2.2.BANKALAR HESABI 2.2.1.Bankalar Hesabının Borçlandığı ve Alacaklandığı Durumlar 2.3.DİĞER HAZIR DEĞERLER 3.MENKUL KIYMETLER 3.1.MENKUL KIYMETLER ENVANTERİ İLE İLGİLİ HESAPLAR 3.2.HİSSE SENEDİ SAYIM NOKSANI 3.3.HİSSE SENEDİ SAYIM FAZLALIĞI 3.4.HİSSE SENEDİ KÂR PAYI ALINMASI 3.5.TAHVİL FAİZİ ALINMASI 3.6.MENKUL KIYMET SATIŞI 3.7.MEBKUL KIYMET DEĞER DÜŞÜKLÜĞÜ 4.TİCARİ ALACAKLAR 4.1.ALICILAR HESABI 4.1.1.Değerleme 4.1.2.Alıcılar Hesabının Borçlandığı ve Alacaklandığı Durumlar 4.2.ALACAK SENETLERİ 4.2.1.Değerleme 4.2.2.Alacak Senetlerinin Borçlandığı Alacaklandığı Durumlar 4.2.3. 4.2.4.Alacak Senedi Değerlemesi 4.2.5.REESKONT HESAPLANMASI 4.2.6.Reeskonta Tabi Tutulacak Alacak ve Borç Senetlerinin Özellikleri 4.2.7.Reeskont İşlemi Açısından Özellik Arz eden Alacak ve Borçlar 4.4.ALACAĞIN ŞÜPHELİ HALE DÖNÜŞMESİ 4.5.ALACAĞIN DEĞERSİZ HALE DÖNÜŞMESİ 4.6.ALACAKLARDA DÖNEMSEL AYIRIMLAR 4.7.ÖRNEK ÇÖZÜMLER 5.STOKLAR 5.1.DEĞERLEME 5.2.SATIN ALINAN MALLARDA MALİYET BEDELİ HESAPLAMA YÖNTEMLERİ 5.2.1.FİFO (İlk Giren İlk Çıkan) Yöntemi Soru: ABC İşletmesinin mal alım-satım bilgileri aşağıdadır: Faaliyet Konusu Fındık Alım Satımı D.BAŞI : 1000 kg x 5 TL: 5000 3.4.2013 : 10000 kg x 6 TL: 60.000 30.9.2013 : 20000 kg x 7 TL: 140.000 205.000 Satışlar: 190.000 TL. (26000 kg) İstenen: FİFO’ya (İlk giren ilk çıkar) yöntemine göre Dönem sonu, SMM, brüt kârı hesaplayınız. Cevap: DÖNEM SONU 5000 x 7 TL = 35000 DÖNEM BAŞI +ALIŞLAR = SMM + DÖNEM SONU 205.000 = SMM + 35.000 SMM = 170.000 SATIŞ – SMM = BRÜT KÂR 190.000 - 170.000 = BRÜT KÂR BRÜT KÂR=20.000 Soru: ABC İşletmesinin mal alım satımı bilgileri aşağıdadır: DÖNEM BAŞI 20.2 ALIŞ 25.6 ALIŞ 31.8 ALIŞ SATIŞLAR = 30 ad.x400= = 50 ad.x410= = 20 ad.x415= = 25 ad.x420= = 45.000 TL (100 Adet) İstenen: a) FİFO (İlk giren, ilk çıkar) yöntemine göre D.Sonu, SMM ve Brüt kârı belirleyiniz. (Fire olmadığını varsayımı ile) b) 5 adet fire olsa idi D.Sonu, SMM, brüt kâr kaç TL olurdu. Cevap: a) ADET D.B GİR 30 100 ÇIK 95 25 D.S DÖNEM SONU: 25 Ad. X 420 = 10.500 DÖNEM BAŞI + ALIŞLAR= SMM + Dönem Sonu 51.300 = SMM + 10.500 SMM = 40.800 SATIŞLAR – SMM = BRÜT KÂR 45.000 - 40.800 = BÜRÜT KÂR BRÜT KÂR = 4200 b) 5 FİRE DÖNEM SONU 20 ADET 20 ADET. X 420 = 8400 DÖNEM SONU DÖNEM BAŞI + ALIŞLAR = SMM + DÖNEM SONU 51.300 = SMM + 8400 SMM = 42.900 SATIŞLAR – SMM = BRÜT KÂR 45.000 - 42.900 = BRÜT KÂR BRÜT KÂR = 2100 Soru: ABC İşletmesi bilgileri: D.Başı :20 adet x 1000 TL 10.2 Alış :50 adet x 1100 TL 30.8 Alış :50 adet x 1200 TL SATIŞLAR : ( 100 adet x 1300 TL) 10 adet fire var. Toplam = 20.000 = 55.000 = 60.000 =130.000 İstenen: FİFO’ya göre SMM, Brüt Kâr, Dönem sonu mal belirleyiniz. Cevap: D.Başı+Alışlar=SMM+D.sonu 135.000=SMM+12000 135000-12000=SMM SMM=123000 SATIŞLAR-SMM=BRÜT KÂR 130000-123000=BRÜT KÂR BRÜT KÂR=7000 Soru: ABC İşletmesi bilgileri: DÖNEM BAŞI 10.2 ALIŞ 30.8 ALIŞ SATIŞLAR 5 adet fire var. Toplam :20 adet x 1000 TL :50 adet x 1100 TL :50 adet x 1200 TL : ( 100 adet x 1300 TL) = 20.000 = 55.000 = 60.000 =130.000 FİFO’ya göre SMM, Brüt Kâr, Dönem sonu mal belirleyiniz. Cevap: DÖNEM BAŞI + ALIŞLAR = SMM + DÖNEM SONU 135.000 = SMM + 18000 135000 – 18000 = SMM SMM = 117000 SATIŞLAR – SMM = BRÜT KÂR 130000 – 117000 = BRÜT KÂR BRÜT KÂR=13000 Soru: D.BAŞI MAL: ALIŞLAR(30,4) ALIŞLAR(31,7) 880 KG 80 KG X 50 TL 300 KG X 55 TL 500 KG X 60 TL = 4000 = 16500 = 30000 50500 SATIŞLAR: 39680 (620KG X 64 TL) İstenen: FİFO’ya göre Dönem Sonu, SMM, Brüt Kârı hesaplayınız. Cevap: D.SONU: 880 KG – 620 KG = 260 KG 260 X 60 TL = 15600 D.BAŞI + ALIŞLAR = SMM + DÖNEM SONU 50500 = SMM + 15600 50500 - 15600 = SMM 34900 = SMM SATIŞLAR – SMM = BRÜT KÂR 39680 – 34900 = BRÜT KÂR 4780 = BRÜT KÂR Soru: ABE Malı ile ilgili bilgiler aşağıdadır. DÖNEM BAŞI: 10 Adet x 1000 TL = 10.000 TL (50 adet) 20.2.2012 ALIŞ: 40 Adet x 1100 TL = 44.000 TL adetx1200 TL=24.000 TL Satış Bilgileri 70.000 TL 31.08.2012 alış 20 İstenen: FİFO (İlk giren ilk çıkar) yöntemine göre dönem sonu mal, SMM, Brüt kârı hesaplayınız. Cevap: DÖNEM SONU = 20 Adet x 1200 TL = 24.000 DÖNEM BAŞI + ALIŞLAR = SMM + DÖNEM SONU 78000 = SMM + 24000 78000 – 24000 = SMM 54000 = SMM SATIŞLAR – SMM = BRÜT KÂR 70000 – 54000 = BRÜT KÂR 16000 = BRÜT KÂR Soru : DÖNEM BAŞI : 30 adet X 250 TL 30.04.ALIŞ : 80 adet X 260 TL 1.12.ALIŞ : 20 adet X 275 TL SATIŞLAR : 28000 (100 adet) İstenen: FİFO’ya göre; SMM, Brüt Kârı belirleyiniz. Cevap: Dönem Sonu: 20 X 275 =5500 10 X 260 =2600 8100 D.BAŞI + ALIŞLAR = SMM + DÖNEM SONU 33800 = SMM + 8100 25700 = SMM SATIŞLAR – SMM = BRÜT KÂR 28000 – 25700 = BRÜT KÂR 2300 = BRÜT KÂR 5.2.2.Ortalama Maliyet Soru: ABC İşletmesinin mal alım satımı bilgileri aşağıdadır: D.BAŞI =30 ad.x400= 20.2 Alış =50 ad.x410= 25.6 Al. =20 ad.x415= 31.8 Al. =25 ad.x420= SATIŞLAR =45.000 TL (100 Adet) İstenen: a) ORTALAMA MALİYET yöntemine göre D.sonu, SMM ve brüt kârı belirleyiniz. (Fire olmadığı varsayımı ile) b) 5 adet fire olsa idi Dönem sonu, SMM, Bürüt Kâr kaç TL olurdu. Cevap: a) 51 300: 410 40 (Birim Fiyat) 125 410 40 x 25 ADET = 10 260 DÖNEM SONU DÖNEM BAŞI + ALIŞLAR = SMM + DÖNEM SONU 51 300 = SMM + 10 260 SMM = 41 040 SATIŞLAR – SMM = BRÜT KAR 45.000 – 41 040 = BRÜT KAR BRÜT KAR = 3 960 b) 5 Fire DÖNEM SONU = 20 Ad. 410 40 x 20 ADET = 8208 DÖNEM SONU DÖNEM BAŞI + ALIŞLAR = SMM + BRÜT KAR 51.300 = SMM + 8 208 SMM=43 092 SATIŞLAR – SMM = BRÜT KAR 45 000 – 43 092 = BRÜT KAR BRÜT KAR = 1908 Soru: ABE Malı ile ilgili bilgiler aşağıdadır. D.Başı: 10 adet x 1000 TL= 10 000 TL 20.2.2012 Alış:40 adetx1100 TL=44.000 TL TL=24.000 TL Satış Bilgileri 70.000 TL (50 adet) 31.08.2012 alış 20 adetx1200 Yukarıdaki soruyu 5 adet fire (kayıp) olduğu varsayımı ile Ortalama Maliyet yöntemine göre dönem sonu mal, SMM, Brüt kârı hesaplayınız. Cevap: DÖNEM SONU: 15 adet x 1114,29= 16714 DÖNEM BAŞI +ALIŞLAR = SMM + DÖNEM SONU 78 000 = SMM + DÖNEM SONU 78 000 – 16 714 = SMM 61286=SMM SATIŞLAR – SMM = BRÜT KAR 70 000 – 61 286 = BRÜT KAR BRÜT KKAR = 8 714 5.2.3.Belirli Maliyet 5.2.4.LİFO (Son Giren İlk Çıkan) Yöntemi 5.3.VADE FARKI, KUR FARKI, FİNANSMAN GİDERİ 5.4.MALIN DEĞERİNİN DÜŞMESİ 5.5.HURDA VE DÖKÜNTÜLER 5.6.STOKLARDA FİRELER 5.6.1.Aralıklı Envanter Yönteminde Fireler a) Firesiz Durum: ADET ______________ 10 90 100 20 (110-90=20) ______ _____ 110 110 ==== ==== DÖNEM BAŞI MAL + ALIŞLAR = S.M.M + DÖNEM SONU MAL 100.000+1.000.000=S.M.M+200.000 S.M.M =900.000 SATIŞLAR - S.M.M. = BRÜT KAR 1.080.000 - 900.000 = 180.000 ------------------------------------\-------------------------621 S.M.M 900.000 153 TİC MALLAR 900.000 ------------------------------------\------------------------- b) Fire Olması Durumu : ADET _____________________ DB 10 90 Satış Alış 100 5 Fire DÖNEM BAŞI +ALIŞLAR = S M M +DÖNEM SONU 100.000+1.000.000 = S M M +150.000 a) Firesiz Durum: ADET ______________ 10 90 100 20 (110-90=20) ______ _____ 110 110 ==== ==== DÖNEM BAŞI MAL + ALIŞLAR = S.M.M + DÖNEM SONU MAL. 100.000+1.000.000=S.M.M+200.000 S.M.M =900.000 SATIŞLAR - S.M.M. = BRÜT KAR 1.080.000-900.000=180.000 ------------------------------------\-------------------------621 S.M.M 900 000 153 TİC MALLAR 900 000 ------------------------------------\------------------------- b) Fire Olması Durumu : ADET _____________________ DB 10 90 Satış DÖNEM BAŞI + ALIŞLAR = S M M +DÖNEM SONU Alış 100 5 Fire 100.000 + 1 000 000 = S M M + 150 000 15 D. Sonu S M M = 950 000 ( Maliyet artmış ) _____________________ 110 110 ------------------------------------------\--------------------------621 S M M 950 000 153 TİC MALLAR 950 000 -----------------------------\-----------------------SATIŞLAR – S M M = BRÜT KAR 1 080 000 –950 000 = 130 000 15 DÖNEM SONU S M M = 950 000 ( Maliyet artmış ) _____________________ 110 110 ------------------------------------------\--------------------------621 S M M 950 000 153 TİCARİ MALLAR 950 000 -----------------------------\-----------------------SATIŞLAR – S M M = Brüt kar 1.080.000 – 950.000 = 130.000 5.6.2.Devamlı Envanter Yönteminde Fireler 5.7.ÖRNEKLER 6.DİĞER DÖNEN VARLIKLAR 6.1.PEŞİN ÖDENEN VERGİ ve FONLAR 6.1.1.Şahıs İşletmeleri 6.1.2.Sermaye Şirketleri 7.DURAN VARLIKLAR 7.1.MADDİ DURAN VARLIKLAR 7.1.MADDİ DURAN VARLIKLAR 7.2.MADDİ OLMAYAN DURAN VARLIKLAR Soru: Maddi Duran Varlıkların hesaplanması ve kaydedilmesi ile Maddi Olmayan Duran Varlıkların hesaplanması ve kaydedilmesi arasında farklar ve benzerlikler var mıdır? Yevmiye maddeleri ile açıklayınız. Cevap: MDV’da oranlar değişir.%20 veya %40 gibi. Normal veya hızlandırılmış olabilir. -----------------------------/----------------------------730 G. ÜRETİM GİD. X 257 BİRİKMİŞ AMORT. X -----------------------------/----------------------------760 PAZ. GİD. X 257 BİRİKMİŞ AMORT. X -----------------------------/----------------------------770 G.Y. GİD. X 257 BİRİKMİŞ AMORT. X MODV Oran %20 -----------------------------/----------------------------- 750 ARGE X 268 BİRİKMİŞ AMORT. X -----------------------------/----------------------------770 G.Y. GİD. X 268 BİRİKMİŞ AMORT. X 7.1.1.Değerleme 7.1.2.AMORTİSMAN HESAPLANMASI 7.1.2.1.Normal Amortisman 7.1.2.2.Hızlandırılmış Usulde Amortisman Soru: a) İşletme 31.07.2012’de 8000+1400 KDV peşin makine almıştır. b) İşletme 31.12.2012’de normal usul amortisman hesaplamıştır. c) İşletme 31.12.2013’de normal usul hesaplamıştır. (Ekonomik ömür 8 yıldır.) d) Hızlandırılmış usul amortisman hesaplamış olsaydı, 2012 ve 2013 yılının amortisman tutarları kaç TL olurdu. İstenen: Amortisman tutarlarını belirleyiniz. Makinenin üretim biriminde kullanacağı kabulü ile yevmiye kaydını yapınız. (Bir yevmiye yeterlidir.) Cevap: 1/8= 0,125 -----------------------------/----------------------------253 TESİS MAKİNE 191 İND. KDV 100 KASA 8 000 1 400 9 400 -----------------------------/----------------------------730 GENEL ÜRETİM GİDERLERİ 1 000 257 BİRİKMİŞ AMORTİSMANLAR (-) 1 000 -----------------------------/----------------------------730 GENEL ÜRETİM GİDERLERİ 1 000 257 BİRİKMİŞ AMORTİSMANLAR (-) 1 000 -----------------------------/----------------------------730 GENEL ÜRETİM GİDERLERİ 257 BİRİKMİŞ AMORTİSMANLAR (-) 0,25x8000=2000 8000-2000=6000 2 000 2 000 0,25x6000=1500 -----------------------------/----------------------------730 GENEL ÜRETİM GİDERLERİ 1500 257 BİRİKMİŞ AMORTİSMANLAR (-) -----------------------------/----------------------------- 1 500 a) 10.000x0.40=4000 b) 10.000-4000=6000x0,40=2400 c) 10.000-6400=3600/3(Kalan yıl sayısı)=1200 7.1.2.3.Fevkalade Amortismanlar 7.1.3.Maddi Duran Varlıklarda Faiz Giderleri Soru: İşletme 31.08.2008’de AB bankasından kredi çekerek 12 000 + 2 000 KDV makine almıştır. Ödeme şartları aşağıdaki gibidir: Tarih 31.10.08 31.12.08 28.02.09 30.04.09 Anapara 3 500 3 500 3 500 3 500 14 000 Faiz 700 600 500 400 2 200 Toplam 4 200 4 100 4 100 3 900 16 200 İstenen: Mdv alımını muhasebeleştiriniz. 31.10.2008’deki ödemesini muhasebeleştiriniz, 2009’daki gidere aktarma yevmiyesini yazınız. Cevap: -----------------------------/----------------------------253 TESİS MAKİNE VE CİHAZLAR 13 300 -Al. Faiz: 12 000 -31.10.08:700 -31.12.08:600 191 İNDİRİLECEK KDV 2 000 180 GELECEK AYLARA AİT GİDERLER 900 -28.02.09:500 -30.04.09:400 900 300 BANKA KREDİLERİ 16 200 -----------------------------/----------------------------Soru: İşletme 30.06.2011 tarihinde üretim biriminde kullanılmak üzere 10000+1800 KDV ile bankadan kısa vadeli kredi çekerek makine almıştır. Yapılan sözleşme gereği, kredi faizi tahakkuk tutarları ve anapara tutarı aşağıdaki gibidir. 30.09.2011 faiz 1200 TL + 30.12.2011 faiz 1400 TL + 30.03.2012 faiz 1600 TL + anapara 11800 = 16000 TL İstenen: İlgili yevmiyeyi yazınız. Cevap: -----------------------------/----------------------------253 TESİS MAKİNE VE CİHAZ CİHAZLAR Alım 10000 Faiz 1200 Faiz 1400 191 İNDİRİLECEK KDV 180 GELECEK A. AİT GİD. 12 600 1 800 1 600 300 BANKA KREDİLERİ 16000 -----------------------------/----------------------------Soru: İşletme 25.05.2013’de AC bankasından kısa vadeli kredi çekerek 30.000+5400 TL tutarlı bir taşıt almıştır. Kredi faizi tahakkukları aşağıda gibidir. 25.08.2013 25.11.2013 25.02.2014 25.05.2014 =1.750 =1.250 =1.150 = 850 İstenen: 2013 ve 2014 yıllarına ait yevmiyeleri yazınız. Cevap: -----------------------------/----------------------------254 TAŞITLAR Alış bedeli 30.000 25.8.faiz 1 750 25.11 1 250 191 İNDİRİLECEK KDV 5 400 180 GELECEK AYLARA AİT GİD. 2.000 25.2. 1.150 25.5. 850 300 BANKA KREDİLERİ 40.400 -----------------------------/----------------------------780 FİNANSMAN GİDERLERİ 180 GELECEK AYLARA AİT GİDERLER -----------------------------/----------------------------- Soru: İşletme 25.05.2013’de AC bankasından kısa vadeli kredi çekerek 30.000+5400 TL tutarlı bir taşıt almıştır. Kredi faizi tahakkukları aşağıda gibidir. 25.08.2013 25.11.2013 25.02.2014 =1.750 =1.250 =1.150 İstenen: 2013 ve 2014 yıllarına ait yevmiyelerini yazınız. Cevap -----------------------------/----------------------------254 TAŞITLAR 33.000 Alış Bed. 30.000 Faiz 1.750 25.11 1.250 191 İNDİRİLECEK. KDV 5.400 180 GELECEK AYLARA AİT GİD. 1.150 300 BANKA KREDİLERİ -----------------------------/----------------------------780 FİNANSMAN GİDERLERİ 39.550 ------ 180 GELECEK AYLARA AİT GİDERLER ------ -----------------------------/---------------------------- 7.1.4.Kur Farkları 7.1.5.M.D. V. Ömrünü Uzatan Yatırım 7.1.6.Binek Otolarda Kıst. Amortisman 10 000 = Binek oto alış bedeli ( KDV dahil) 255 BİRİK. AMORT 333. =2 ay ( Bir ay + yarım süre) 2 000 Normal Usul =% 20 10 000 x 0.20 = 2 000 (yıllık / 12 aylık) 2 000 x 2/12 = 333 33 TL Birinci yıl : -----------------------------/----------------------------770 GENEL YÖNETİM GİDERLERİ 333 33 257 BİRİKMİŞ AMORTİSMANLAR 333 33 -----------------------------/---------------------------Ertesi yıl: 2 000 2 000 3 667 -----------------------------/----------------------------770 GENEL YÖNETİM GİDERLERİ 2 000 257 BİRİKMİŞ AMORTİSMANLAR 2 000 -----------------------------/----------------------------ÖRNEK: Binek oto alış KDV si 191 kodlu hesapta gösterilmez, alış bedeline eklenir. -----------------/----------------------------------254 TAŞITLAR HS. 11 500 Alış bedeli 10 000 Alış KDV 1 500 100 KASA 11 500 -----------------------------/---------------------------- Soru: a) İşletme 20.08.2013’te 6000 TL tutarında bir demirbaşı peşin aldı.(Yönetim biriminde kullanmak üzere) b) 31.12.2013’te %20 normal usul amortisman hesapladı. c) 21.12.2014’te %20 normal usul amortisman hesapladı. d) 10.03 2015’te bir demirbaş peşin 3000+540 KDV TL’ye sattı. Cevap: -----------------------------/----------------------------255 DEMİRBAŞLAR 191 İNDİRİLECEK KDV 6 000 ---- 100 KASA -----------------------------/----------------------------770 GENEL YÖNETİM GİDERLERİ ---- 1 200 257 BİRİKMİŞ AMORTİSMANLAR (-) -----------------------------/----------------------------770 GENEL YÖNETİM GİDERLERİ 257 BİRİKMİŞ AMORTİSMANLAR (-) 1 200 1 200 1 200 -----------------------------/----------------------------100 KASA 3 540 257 BİRİKMİŞ AMORTİ. 2 400 255 DEMİRBAŞLAR 391 HESAPLANAN 689 D.OLAĞANDIŞI GİD. 600 -----------------------------/----------------------------- 6 000 540 7.1.7.Maddi Duran Varlığın Satılması Soru: a) İşletme 20.08.2013’te 6000 TL tutarında bir demirbaşı peşin almıştır. (Yönetim biriminde kullanmak üzere) b) Dönem sonu %20 normal usul amortisman hesapladı. c) 31.12.2014’te %20 normal usul amortisman hesapladı. d) 10.03.2015’te bir demirbaş peşin 5000+400 KDV TL’ye satıldı. Cevap: -----------------------------/----------------------------255 DEMİRBAŞLAR 6 000 191 İNDİRİLECEK KDV … 100 KASA … -----------------------------/----------------------------770 GENEL YÖNETİM GİD. 1 200 257 BİRİKMİŞ AMORTİ. 1 200 -----------------------------/----------------------------770 GENEL YÖNETİM GİD. 1 200 257 BİRİKMİŞ AMORTİ. -----------------------------/----------------------------100 KASA 5 400 257 BİRİKMİŞ AMORTİ. 2 400 255 DEMİRBAŞLAR 391 HESAPLANAN KDV. 679 DİĞER OLAĞAN. DIŞI GELİR -----------------------------/----------------------------- 1200 6 000 400 1 400 İstenen: Amortisman tutarlarını belirleyiniz. Makinenin üretim biriminde kullanacağı kabulü ile yevmiye kaydını yapınız.(Bir yevmiye yeterlidir.) Cevap: Normal: 1/7= 0,1428 -----------------------------/----------------------------253 Tesis Makine 7000 191 İNDİRİLECEK KDV 100 Kasa -----------------------------/----------------------------- 1 200 8 200 730 GENEL ÜRETİM GİDERLERİ 257 BİRİKMİŞ AMORTİ. -----------------------------/----------------------------- 1 000 730 GENEL ÜRETİM GİDERLERİ 257 BİRİKMİŞ AMORTİ. -----------------------------/----------------------------- 1 000 730 GENEL ÜRETİM GİDERLERİ 257 BİRİKMİŞ AMORTİ. -----------------------------/----------------------------- 2 000 730 GENEL ÜRETİM GİDERLERİ 1 428 1 000 1 000 2 000 257 BİRİKMİŞ AMORTİ. -----------------------------/----------------------------5000x0.2856=1428 1 428 Soru: 255 DEMİRBAŞLAR 15 000 257 BİRİKMİŞ A. 3 000 15 000 + %18 KDV ile peşin satıldı. -----------------------------/----------------------------100 KASA 17 700 257 BİRİKMİŞ AMORTİSMANLAR 3 000 255 DEMİRBAŞLAR 391 HESAPLANAN KDV 679 DİĞER OLAĞAN DIŞI GELİR VE KARLAR -----------------------------/----------------------------679 DİĞER OLAĞAN DIŞI GELİR VE KARLAR 3 000 690 DÖNEM KAR VE ZARARI -----------------------------/----------------------------- 3 000 15 000 2 700 3 000 7.1.8.Yenileme Fonu Soru: 253 257 4 000 800 Yenileme amacıyla 4 000 + % 18 KDV ile peşin satıldı. Makinenin yerine 6 000 + % 18 KDV ile makine alınıyor. Dönem sonunda normal usul amortisman hesaplayınız. -----------------------------/----------------------------100 KASA 4 720 257 BİRİKMİŞ AMORTİSMANLAR 800 253 TESİS, MAKİNE VE CİHAZLAR 4 000 391 HESAPLANAN KDV 720 549 ÖZEL FONLAR 800 -----------------------------/----------------------------253 TESİS, MAKİNE VE CİHAZLAR 191 İNDİRİLECEK KDV 6 000 1 080 100 KASA 7 080 -----------------------------/----------------------------770 GENEL YÖNETİM GİDERLERİ 549 ÖZEL FONLAR 257 BİRİKMİŞ AMORTİSMANLAR -----------------------------/---------------------------- 400 800 1 200 7.1.9.Hızlandırılmış Usulden Normal Usule Geçiş Soru : 255 Demirbaşlar 6000 Bu demirbaşın ekonomik ömrü 10 yıldır. 1 ve 2. Yıl hızlandırılmış usul, 3.yıl normal usul amortisman hesaplanmıştır. İstenen: Sadece amortisman tutarlarını hesaplayınız. Cevap: 1.Yıl: 6000x%20 (Hızl)=1200 2.Yıl: 4800x%20 (Hızl)=960 3.Yıl: 6000-2160=3840/8=480 (Normal) Soru: 254 Taşıtlar 10.000 257 Birikmiş Amortisman 4000 (1.Yıl) 2.Yıl hızlandırılmış usul (5 yıl ekonomik ömür), 3. yıl normal usul amortisman hesaplamıştır. (Yönetim Gideri) 4.Yıl peşin 5000+900 KDV satıldı. Cevap: -----------------------------/----------------------------770 GENEL YÖNETİM GİDERLERİ 2 400 257 BİRİKMİŞ AMORTİSMANLAR (-) 3.Yıl: 10.000-6400=3600/3=1200 -----------------------------/----------------------------770 GENEL YÖNETİM GİDERLERİ 2 400 1 200 257 BİRİKMİŞ AMORTİSMANLAR (-) 1 200 -----------------------------/----------------------------100 KASA 257 BİRİKMİŞ AMORTİSMANLAR (-) 254 TAŞITLAR 391 HESAPLANAN KDV 679 DİĞER OLAGANDIŞI GELİR VE KARLAR -----------------------------/----------------------------- 5900 7 600 10.000 900 260 7.2.MADDİ OLMAYAN DURAN VARLIKLAR 7.3.DURAN VARLIKLARDA DÖNEMSEL AYIRIMLAR 7.4.ÖRNEKLER VE PROBLEMLER, ÇÖZÜMLERİ SEKİZİNCİ BÖLÜM 8.PASİF HESAPLAR 8.1.BANKA KREDİLERİ 8.2.FİNANSAL KİRALAMA İLE İLGİLİ BORÇLAR 8.3.TAHVİLLİ BORÇLAR 8.4.BORÇ SENETLERİNDE REESKONT Soru : 321 BORÇ SNTL. 7000 -Senet ödeme tarihi: 30.4.2014’tür. Iskonto oranı %20 dir. Reeskont Hesaplayınız, muhasebeleştiriniz. Ertesi yıl işlemlerini yapınız. F= A - Ax360 360+(mxt) Cevap: = 7000 – 7000x360 360+(120x0,20) = 7000 – 2.520,000 360+24 =7000 – 2.520,000 384 =7000-656,250 =437 -----------------------------/----------------------------322 B.SNTL. REESK. 437 657 REESK. FAİZ GELİR. -----------------------------/----------------------------321 BORÇ SNTL. 7000 100 KASA -----------------------------/----------------------------657 REESK. FAİZ GİD. 437 322 B.SNTL. REESK. 437 7000 437 8.5.YASAL YÜKÜMLÜLÜK KARŞILIKLARI Soru: AC Ltd.Şti’nin aşağıdaki bilgilere göre 690 kodlu hesabın borçlu ve alacaklı taraflarına ilgili tutarları yerleştirerek, net kârı bulunuz, yasal yükümlülüklerini hesaplayınız, muhasebeleştiriniz. Satışlar: 40.000 Faiz Gelirleri: 3.000 SMM: 30.000 G.Y.Gid. :6.000 Finansman Giderleri: 2.000 Vergi Cezası: 1.000 Gel.Ayl.ait Gid. : 12.000 Cevap: 690 D.K/Z SMM 30.000 40.000 SATIŞLAR G.Y.G 6.000 3.000 FAİZ GEL. FİNANS 2.000 43.000 CEZA 1.000 39.000 TİCARİ KÂR: 4000 MALİ KÂR: 5000X0,20 VERGİ:1000 -----------------------------/----------------------------690 DÖNEM KARI VEYA ZARARI 4 000 691 DÖNEM KARI VERGİ VE DİĞER YASAL Y. K. 5000X0,2 692 DÖNEM NET KAR ZARAR -----------------------------/----------------------------691 DÖNEM KARI VERGİ VE DİĞER YASAL Y. K. 1 000 3 000 1 000 370 DÖNEM KARI VERGİ VE DİĞER YASAL Y. K 1 000 -----------------------------/----------------------------692 DÖNEM NET KAR ZARAR 3 000 590 DÖNEM NET KARI 3 000 -----------------------------/----------------------------- Soru: 770 G.Y. Gid. 6000 621 SMM 44000 600 Yurtiçi Satışlar 60000 İstenen: Yasal yükümlülükleri kaydediniz. Vergi Oranı %20 Cevap: -----------------------------/----------------------------690 DÖNEM KARI VEYA ZARARI 691 DÖNEM KARI VERGİ VE DİĞER YASAL Y. K. 692 DÖNEM NET KARI VEYA ZARARI -----------------------------/----------------------------- 10 000 2 000 8 000 691 DÖNEM KARI VERGİ VE DİĞER YASAL Y. K. 370 DÖNEM KARI VERGİ VE DİĞER YASAL Y. K. -----------------------------/----------------------------- 2 000 692 DÖNEM NET KAR ZARAR 590 DÖNEM NET KARI 8 000 2 000 8 000 8.5.YASAL YÜKÜMLÜLÜK KARŞILIKLARI 8.6.KIDEM TAZMİNATI KARŞILIKLARI 8.7.YABANCI KAYNAKLARDA DÖNEMSEL AYIRIMLAR 8.8.ÖRNEKLER VE ÇÖZÜMLERİ DOKUZUNCU BÖLÜM 9.1.ÖZKAYNAK HESAPLARI 9.2.GELİR TABLOSU HESAPLARI 1) ABD İşletmesi ile ilgili bilgiler aşağıdadır. Yurtiçi Satışlar: 50.000 TL, SMM: 38.000 TL, Satıştan İadeler: 1000 TL, Pazarlama giderleri: 3000 TL, Faiz Gelirleri: 2000 TL, İstenen: Gelir tablosunu düzenleyiniz. Cevap: 60 Satış Hasılatı 50.000 (-) 62 Satış Maliyeti (38.000) 64 D.O.Gel. 2000 (-) 61 SAT. İndirim (1000) 621 642 Faiz 2000 610 Satış İade Brüt Kâr 11.000 Olağan Kâr 10.000 Net Satışlar 49.000 (-)63 Faaliyet Gid. 3000 Faaliyet Kârı 8000 9.3.3.YANSITMA MUHASEBELEŞTİRİLMESİ 1) 600 Y.İçi Satışlar 621 S.M. M İstenen: Yansıtmaları yapınız. 6’lı hesapları 40.000 22.000 690’a aktarınız. Bu işletme şahıs firmasıdır. 770 G.YÖN.G. 5.000 780 FİNANS.GİD. 3.000 Cevap: -----------------------------/----------------------------632 G.YÖN. GİD. 5 000 660 KISA V.BORÇL. GİD 3 000 771 G.Y. GİD. YANS. 5 000 781 F.GİD. YANS. 3 000 -----------------------------/----------------------------771 G.Y. GİD. YANS. 5 000 781 F.GİD. YANS. 3 000 770 G.Y. GİD. 780 F.GİD. YANS. -----------------------------/----------------------------690 DÖNEM KARI VEYA ZARARI 5 000 3 000 30 000 621 SMM 632 G.Y. GİD. 660 K.V.BORÇ GİD. -----------------------------/----------------------------600 YURT İÇİ SATIŞ 690 DÖNEM KARI VEYA ZARARI 22 000 5 000 3 000 40 000 40 000 -----------------------------/----------------------------690 DÖNEM KARI VEYA ZARARI 10 000 692 DÖNEM NET KARI VEYA ZA -----------------------------/----------------------------692 DÖNEM NET K/Z 590 DÖNEM NET KÂR -----------------------------/----------------------------- 10 000 10 000 10000 Soru: 600 Y.İçi Satışlar Finans.G. 30.000 621 SMM 20.000 770 G.Y. G 2000 780 1000 İstenen: AD İşletmesinin (Şahıs firmasıdır.) yansıtmaları yapınız. 6’lı hesapları kapatınız. Cevap: -----------------------------/----------------------------632 GENEL YÖNETİM GİD. 660 KISAVADELİ BORÇ. 771 G.Y. GİD. YANS 781 F.GİD. YANS -----------------------------/----------------------------771 G.Y. GİD. YANS. 781 F.GİD. YANS. 770 G.Y. GİD. 780 F.GİD. YANS. -----------------------------/----------------------------- 2 000 1 000 2 000 1 000 2 000 1 000 2 000 1 000 600 Y.İ.SATIŞ 30 000 690 DÖNEM KARI VEYA ZARARI -----------------------------/----------------------------- 30 000 690 DÖNEM KARI VEYA ZARARI 23 000 621 SMM 632 G.Y. GİD. 660 K.V.BORÇ GİD. -----------------------------/----------------------------- 20 000 2 000 1 000 690 DÖNEM KARI VEYA ZARARI 7 000 692 DÖNEM NET KAR VEYA ZARAR -----------------------------/----------------------------692 DÖNEM NET KAR VEYA ZARAR 7 000 7 000 590 DÖNEM NET KÂR -----------------------------/----------------------------- 7 000 Soru: 600 Y.İçi Satışlar 30.000 621 SMM 18.000 770 G.Y.G 2000 760 Paz..g. 1000 İstenen: AD İşletmesinin (Şahıs firmasıdır.) yansıtmaları yapınız. 6’lı hesapları kapatınız. Cevap -----------------------------/----------------------------631 PAZ. GİD. 632 G. Y. GİD. 1000 2000 761 PAZ. GİD.YANS. 771 G.Y. GİD. YANS -----------------------------/----------------------------761 PAZ. GİD. YANS 771 G.Y. GİD. YANS. 760 PAZARLAMA GİD. 770 GENEL YÖNETİM GİD. 1 000 2 000 1 000 2 000 1 000 2 000 -----------------------------/----------------------------600 YURT İÇİ SATIŞLAR 690 DÖNEM KARI VEYA ZARARI 30 000 30 000 ----------------------------/----------------------------690 DÖNEM KARI VEYA ZARARI 21 000 621 SMM 631 PAZ. GİD 632 G.Y. GİD. ----------------------------/----------------------------- 18 000 1 000 2 000 690 DÖNEM KARI VEYA ZARARI 9 000 692 D.NET K/Z ----------------------------/----------------------------- 9 000 692 DÖNEM NET K/Z 9 000 590 DÖNEM NET KÂR 9 000 Soru: 770 G.Y. Gid. 6000 621 SMM 44000 600 Yurtiçi Satışlar 60000 İstenen: Yansıtmaları yapınız, 690’a devrediniz. Cevap: -----------------------------/----------------------------632 GENEL YÖNETİM GİD. 6 000 771 GENELYÖNETİM GİD. YANS -----------------------------/----------------------------771 G.Y. GİD. YANS. 6 000 6 000 770 GENEL YÇ -----------------------------/----------------------------600 YURT İÇİ SATIŞLAR 6 000 60 000 690 DÖNEM KARI VEYA ZARARI 60 000 -----------------------------/----------------------------690 DÖNEM KARI VEYA ZARARI 621 SMM 632 G.Y. Gid. 50 000 44 000 6 000 Soru: İşletmenin (şirket değil şahıs firması) 7A seçeneğine göre gider ve gelirleri ile ilgili bilgiler aşağıdadır. 760 Paz. Gid. 621 SMM 600 Yurtiçi Sat 610 Sat. İade 2000 12000 18000 1000 İstenen: Yansıtmaları yapınız,6…lı hesapları kapatınız, ilgili pasif hesaba devrediniz. Gelir tablosu düzenleyiniz. Cevap: Gelir Tablosu 600 Y.İ. SATIŞ (-)610 SATIŞ İ. Net satış 18000 (1000) 17000 (-)621 SMM Brüt kar 12000 5000 (-)631 PAZ. GİD Faal Kar. 2000 3000 … 9.3.4. 7B SEÇENEĞİ YANSITMA MUHASEBELEŞTİRİLMESİ ONUNCU BÖLÜM 10.1.ERTESİ YIL İŞLEMLERİ Soru: a) ABF İşletmesi 05.01.2012 tarihinde henüz harcamadığı elektrik gideri için 2000 TL SEDAŞ A.Ş.’ne ödeme yapmıştır. b)31.01.2012 tarihinde işletmeye 300 Kw elektrik harcama bedeli olarak 150+25 KDV tutarlı fatura gelmiştir. İstenen: Kendi işletmemiz ve SEDAŞ A.Ş. muhasebe birimine göre kaydediniz. Cevap: -----------------------------/----------------------------180 GELECEK AYLARA AİT GİDERLER 2 000 100 KASA -----------------------------/----------------------------- 2 000 770 GENEL YÖNETİM GİD. 191 İNDİRİLECEK KDV 180 GELECEK AYLARA AİT GİDERLER -----------------------------/----------------------------- 150 25 100 KASA 2 000 175 380 GELECEK AYLARA AİT GELİRLER -----------------------------/----------------------------380 GELECEK AYLARA AİT GELİRLER 600 YURT İÇİ SATIŞLAR 391 HESAPLANAN KDV -----------------------------/----------------------------- 2 000 175 150 25 Soru: AKTİF 121 ALACAK SNT. 30.05.2014 (-)122 AL. SNT. REES. 221 ALAC. SNTL. 30.05.2015: 3000 30.05.2016: 4000 180 GEL. AYL. AİT. GİDER. Faiz gid. 2014 yılı 153 TİC.MALL. BİLANÇO(31.12.2013) 2000 (500) 7000 750 30.000 İstenen: Ertesi yıl yazılacak yevmiyeleri yazınız, 2014 bilançosunu düzenleyiniz. Cevap: -----------------------------/----------------------------100 KASA 2 000 121 ALACAK SENETLERİ -----------------------------/----------------------------122 ALACAK SNTL. REESK. 500 657 REESK. FAİZ GELİR -----------------------------/----------------------------780 FİNANSMAN GİDERLERİ 180 GELECEK AYLARA AİT GİD. -----------------------------/----------------------------621 SMM 2 000 500 750 750 30 000 153 TİC. MAL -----------------------------/----------------------------121 ALACAK SENETLERİ 3 000 221 ALACAK SENETLERİ -----------------------------/----------------------------- 30 000 3 000 Soru: PASİF 300 BANK. KREDİ 7000 25.04.2014 321 BORÇ SNTL. 7500 30.05.2014 421 BORÇ SNTL. 8000 30.05.2015 370 D.KÂRI YASAL YÜK. KARŞILIĞI 4000 (-) D.KÂRI PEŞİN Ö.D.Y.Y (1000) 590 D.NET KÂRI 12000 İstenen: Ertesi yıl işlemlerini kaydediniz. Cevap: -----------------------------/----------------------------300 BANK. KREDİ 100 KASA 7 000 321 BORÇ SNTL. 100 KASA -----------------------------/----------------------------- 7 500 421 BORÇ SNTLERİ 321 BORÇ SENETLERİ -----------------------------/----------------------------- 8 000 370 D. K. ÖD. Y. Y. 371 P. ÖD. Y.Y 360 ÖD. VERGİ F. 3000 -----------------------------/----------------------------- 4 000 7 000 7 500 8 000 590 D.NET KÂRI 12000 570 GEÇMİŞ YIL K. -----------------------------/----------------------------- 1 000 12 000 Soru: BİLANÇO (31.12.2013) PASİF 300 BANK. KREDİ 31.07.2014 400 B.KREDİL. 31.07.2015: 2000 31.07.2016: 3000 321 B.SNTL 15.04.2014 (-) 322 B.SNT. REESKONT 421 B.SNTL. 20.05.2018 500 SERMAYE 590 D.NET KÂRI 1.000 5.000 4.000 (500) 5.000 10.000 6.000 İstenen: 2014 yılında bu pasif hesaplarla ilgili yapılacak yevmiyeleri yazınız. -----------------------------/----------------------------300 BANKA KREDİLERİ 100 KASA -----------------------------/----------------------------- 1 000 321 BORÇ SENETLERİ 100 KASA -----------------------------/----------------------------- 4 000 657 REESK. FAİZ. GİD. 322 BORÇ SNTL. REESK. 1 000 4 000 500 500 2015 borçları kısa vadeye dönüşür. -----------------------------/----------------------------400 BANKA KREDİLERİ 2 000 300 BANKA KREDİLERİ -----------------------------/----------------------------590 DÖNEM NET KARI 570 GEÇMİŞ YIL KARI ---------------------------/----------------------------- 2 000 6 000 6 000 ONBİRİNCİ BÖLÜM 11.1.GEÇİCİ MİZANDAN KESİN MİZANA GEÇİŞ 11.2.KAPANIŞ YEVMİYELERİNİN YAZILMASI 11.3.BİLANÇO DÜZENLENMESİ -

© Copyright 2026 Paperzz