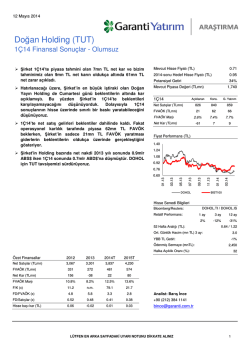

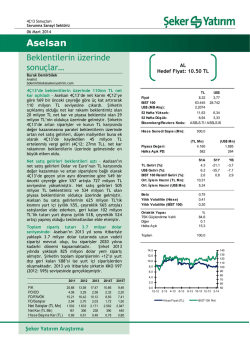

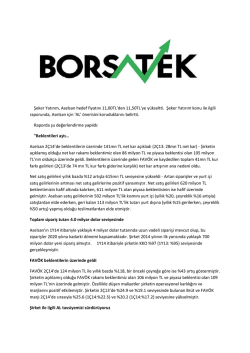

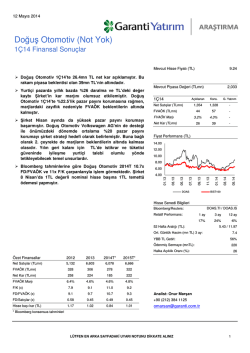

ÖNERİ DEĞİŞİKLİĞİ GYO sektörü 26 Şubat 2014 Araştırma ALARKO GYO AL (Önceki TUT) Tavsiyemizi AL’a yükseltiyoruz 1 Ay 3 Ay 6 Ay YBB Getiri BIST100 Rölatif getiri 10.0 10.4 -7.5 8.9 22.2 24.6 14.7 25.2 30.00 25.00 20.00 15.00 10.00 5.00 Fiyat (TL) 01/14 09/13 05/13 01/13 09/12 05/12 01/12 09/11 05/11 01/11 09/10 05/10 Alarko GYO 4Ç13’te büyük kısmı Hillside Beach Club’taki değer artışı kaynaklı 29 milyon TL yeniden değerleme farkı geliri açıkladı (YKY tahmini: 23 milyon TL). 177 milyon TL tutarındaki yabancı para cinsi pozisyonu sebebiyle (3Ç13’te 166 milyon TL) kur farkı gelirleri çeyreklik %11 düşüşle beraber 8 milyon TL oldu (YKY tahmini: 7 milyon TL). Şirketin 5.5 milyon TL’ye 10 mağaza almasına rağmen net nakit pozisyonu sene sonunda 168 milyon TL oldu. ALGYO TI 11 24.35/17.20 2.7 Fiyat Performansı (%) 01/10 Yeniden değerleme ve kur farkı gelirleri net karı yükselti. Bloomberg Kodu Hisse Sayısı (mn) Son 12 ay Hisse Fiyat Aralığı 3 ay Ortalama Günlük İşlem Hacmi (mn dolar) 09/09 Faaliyet gelirlerinin katkısı sınırlı. Villa ya da arsa satışı olmaması nedeniyle ciro kira gelirleri ile sınırlı kalarak 4Ç13’te 1 milyon TL’ye geriledi (3Ç13’te 12 milyon TL). Alarko GYO’nun kira gelirleri 3. çeyrekte artıyor, zira bu dönem Hillside’ın yüksek sezonunu oluşturuyor, ayrıca geçen çeyrekte bir miktar arsa satışı da gerçekleşmişti. Yeni muhasebe kuralları gereği şirket amortisman gideri ayırmadığı için brüt marj %100 seviyesine yükseldi (3Ç13: %99). Faaliyet giderleri ise çeyreksel olarak %13 düşerken yıllık bazda enflasyona paralel olarak %9 arttı. FAVÖK -0.3 milyon TL zarar yazdı, beklentilerimize paralel gerçekleşti. TRY20.65 TRY29.1 TRY0.4 43% TRY220 mn/US$100mn Mevcut fiyat Hedef fiyat Hisse başına temettü Getiri Mevcut Piyasa Değeri 05/09 yıllık bazda yaklaşık üç katına çıkarak 38 milyon TL oldu ve beklediğimizden yüksek gelen kur gelirleri ve yeniden değerleme farkları sebebiyle bizim beklentimiz olan 31 milyon TL’nin üzerinde kaldı. Operasyonel sonuçlar bizim beklentilerimize paralel geldi. Şirket hisse başına 0.4 TL temettü dağıtmayı planlıyor, bu da %2 temettü verimine işaret ediyor. Piyasa beklentisi bulunmasa da, net kardaki dikkate değer artış hisse fiyatına hafif olumlu yansıyabilir. 24 Şubat 2014 Hisse Verileri 01/09 Net kar beklentimizin üzerinde. Alarko GYO’nun 4Ç13 net karı Rölatif Fiyat (TL) NAD yükseldi. Büyükçekmece’nin ekspertiz değeri Belediye’ye yapılan kısmi satıştaki yüksek metrekare fiyatı sebebiyle geçen seneki 6 milyon TL’den 44 milyon TL’ye yükseldi. Şirketin 2012 yılındaki gayrimenkul portöyünün %40’ını oluşturan Hillside Beach Club’ın Euro bazlı kira gelirleri sebebiyle ekspertiz değeri yıllık %30 arttı. Kur gelirleri ve arsa satışı karıyla birlikte şirketin NAD’ı çeyreklik %19 yıllık %36 büyüme ile 430 milyon TL’ye yükseldi. Şirketin çoğunluğu yabancı para cinsi olan nakdi ise NAD’ın %40’ını oluşturuyor. Hisse NAD’ına göre %49 iskontolu işlem görüyor. Hisse önerimizi AL’a çekiyoruz. TL’deki değer kaybı ve arsalarının yükselen ekspertiz değeri sebebiyle 12 aylık hedef fiyatımızı 24 TL’den 29.10 TL’ye yükseltiyoruz. %43 getiri oranı ile (%2 temettü verimi dahil) Alarko GYO’daki önerimizi TUT’dan AL’a çekiyoruz. Hisse fiyatında artışı tetikleyebilecek en önemli unsurlar ise Maslak arsasındaki imar planında olabilecek değişiklikler, yeni bir proje ve TL’nin değer kaybının devam etmesi olarak gösterilebilir. Elvin Akbulut Daglier [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz