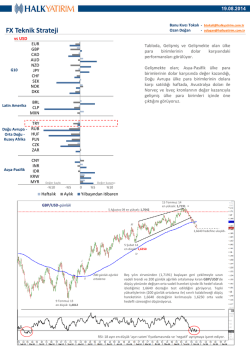

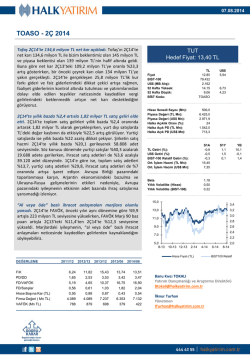

03.11.2014 BIZIM - 3Ç 2014 Şirket 3Ç14’te 1 mağaza açılışı gerçekleştirirken, performansı düşük 2 mağazasını da kapatmıştır. Bizim Toptan, 81 ilin 65’inde 157 mağazasıyla, Cash & Carry sektöründe mağaza sayısı bakımından en yaygın firmadır. Şirket gıda, alkolsüz içecek, tütün mamülleri, temizlik, kişisel bakım ürünleri gibi ana ürünlerinin toptan ticaretini yapmaktadır. Şirket 3. çeyrekte 1 mağaza açılışı gerçekleştirirken, performansı düşük olan 2 mağazasını da kapatmıştır. Böylece, Şirketin toplam mağaza sayısı 157 olarak gerçekleşmiştir. 2014 yılında satış ağındaki genişlemeden ziyade karlılığa odaklanan Şirket yılın ilk dokuz ayında 5 mağaza açarken, yıl sonu net 10 mağaza açılışı hedefinin gerisindedir. 3Ç14’te net kar beklentilere paralel geldi. Bizim Toptan’ın 3Ç14’te net karı 4,5 milyon TL ile hem bizim hem de piyasa beklentisi olan 4 milyon TL’ye paralel geldi. Hatırlanacağı gibi Şirket geçen yılın aynı döneminde Şok Marketlerdeki %10'luk payını Yıldız Holding'e satmıştı. Bu satış sonucu 14,4 milyon TL tek seferlik kazanç yazmıştı. Bu nedenle 3Ç14’te net kar, 3Ç13’teki 18,8 milyon TL’ye oranla %76,3 azalış göstermiştir. Bu rakam hariç bırakıldığında ise, net kar bir önceki yıl aynı döneme göre paralellik göstermiştir. Franchising sistemi net satışlara Ağustos-Eylül aylarında toplam 18 milyon TL’lik katkı sağlamıştır. 3Ç14’te net satışlar, bir önceki yıl aynı döneme kıyasla %5,5 yükselerek 628 milyon TL oldu. Ana kategori satışları yıllık bazda %7,8 oranında artarak, bir önceki çeyrek büyümesi olan %3,5 üzerinde gerçekleşirken, tütün kategorisi satışlarında %1 gerileme görüldü. Mayıs ayında, kredi kartı taksitlendirme sınırının kurumsal kredi kartları için kaldırılmış olması talep koşullarını olumlu etkileyerek satış büyümesine katkıda bulunurken, yeni iş segmenti franchising sisteminin katkılarıyla birlikte, net satışlara Ağustos ve Eylül aylarında toplam 18 milyon TL’lik katkı olmuştur. EKLE Hedef Fiyat: 21,20 TL TL 18,20 US$ 8,26 80.580 2,118 36.582 52 Hafta Yüksek: 23,86 11,75 52 Hafta Düşük: 17,65 7,91 Fiyat BIST-100 US$ (MB Alış): BİST Kodu: BIZIM Hisse Senedi Sayısı (Mn): 40,0 Piyasa Değeri (TL Mn): 728,0 Piyasa Değeri (US$ Mn): 330,5 Halka Açıklık Oranı (%): 46 Halka Açık PD (TL Mn): 334,9 Halka Açık PD (US$ Mn): 152,0 TL Getiri (%): US$ Getiri (%): S1A S1Y YB -1,9 -22,9 -21,8 0,8 -30,9 -24,7 BIST-100 Relatif Getiri (%): -0,3 -6,0 -1,2 Ort. İşlem Hacmi (TL Mn): 6,41 Ort. İşlem Hacmi (US$ Mn): 3,01 Beta 0,67 Yıllık Volatilite (Hisse) 0,30 Yıllık Volatilite (BIST-100) 0,28 25,0 6,0 23,0 5,5 21,0 5,0 19,0 4,5 17,0 DEĞERLEME F/K PD/DD 2011/12 2012/12 2013/12 2013/09 2014/09 25,18 42,61 23,76 25,45 37,01 7,57 9,20 6,94 7,98 5,37 FD/VAFÖK 12,23 13,78 14,02 24,92 25,99 FD/Satışlar 0,42 0,37 0,40 0,80 0,56 Hisse Başına Kar (TL) 0,75 0,65 1,00 1,15 0,49 Firma Değeri ( Mn TL) 732 732 904 994 711 60 53 64 53 36 VAFÖK (Mn TL) 15,0 11-13 4,0 1-14 3-14 Hisse Fiyatı (TL) 5-14 7-14 9-14 BIST100 Relatif - Sağ Eksen Banu Kıvcı TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] İlknur Hayır Turhan Yönetmen [email protected] 03.11.2014 Özet Gelir Tablosu Milyon TL Satış Gelirleri Brüt Kar Brüt Kar Marjı Operasyonel Kar Operasyonel Kar Marjı FAVÖK FAVÖK Marjı Net Kar Net Kar Marjı 9A13 1.656 146 8,8% 28 1,7% 52 3,2% 34 2,1% 9A14 1.683 162 9,6% 23 1,4% 52 3,1% 15 0,9% Yıllık 1,6% 11,1% -16,3% -1,3% -57,6% 3Ç13 595 48 8,0% 6 1,1% 15 2,5% 19 3,2% 3Ç14 628 58 9,2% 8 1,3% 18 2,9% 4 0,7% Yıllık 5,5% 20,7% 26,8% 20,1% -76,3% 2Ç14 Çeyreklik 559 12,2% 54 7,4% 9,6% 8 1,7% 1,4% 17 3,2% 3,1% 5 -16,4% 1,0% Şirketin değişen müşteri ve ürün portföyü, brüt karlılığına katkı sağlamaya devam etmektedir. Şirket karlılık odaklı stratejisi doğrultusunda, bu dönemde daha karlı ürün ve müşteri kanallarına odaklanmış; bunun neticesinde 3Ç14’te brüt karı bir önceki yıl aynı döneme göre %20,7 artarak 58 milyon TL’ye yükselmiştir. Brüt kar marjı ise 3Ç13’teki %8 seviyesinden 3Ç14’te %9,2 seviyesine çıkarken, ana kategori brüt kar marjı da geçen yıla göre 120 baz puanlık iyileşme kaydederek %11,4’e yükseldi. Şirketin karlılık üzerine yoğunlaşması 3. çeyrekte de FAVÖK'e olumlu yansıdı. Kanal bazlı yönetim sistemi ile Horeca ve kurumsal kanalın penetrasyon artışına ve daha karlı ürün satışına odaklanan Şirket stratejisinin karlılık tarafında daha olumlu sonuçlar verdiğini söyleyebiliriz. FAVÖK marjı bir önceki yılın aynı döneme göre 0,4 puan iyileşerek %2,9'a yükselirken, FAVÖK %20,1 artarak bir önceki yıl aynı dönemdeki 15 milyon TL seviyesinden 3Ç14’te 18 milyon TL seviyesine yükselmiştir. BIZIM için 21,80 TL hedef fiyatımızı 21,20 TL'ye revize ediyor; EKLE önerimizi sürdürüyoruz. Genel olarak BIZIM'in 3Ç14 sonuçları beklentilere paralel gelirken, brüt karlılığında bu çeyrekte devam eden iyileşme ile birlikte FAVÖK marjının daha fazla iyileşmesine olanak sağlayacağını düşünüyoruz. BIZIM, dönem içinde yaptığı görüşmeler neticesinde franchising sisteminde kullanılmak üzere yeni markasını belirlediğini açıkladı. Yeni marka için ödenecek olan isim hakkı tutarının, daha önceki marka için ödenen bedelin altında olmasını ve faaliyet giderlerini olumlu etkilemesini beklemekteyiz. BIZIM'in tahmini değerini, İndirgenmiş Nakit Akımları yöntemi ve Yurtdışı Benzer Piyasa Çarpanları yöntemlerine göre ağırlıklandırarak (%60 İNA, %40 Piyasa Çarpanları) 849 milyon TL olarak hesaplamaktayız. BIZIM hisse senetleri, bulduğumuz hedef piyasa değerine göre %17 oranında iskontolu işlem görmektedir. Bu nedenle, BIZIM için daha önce verdiğimiz hisse başı 21,80 TL hedef fiyatımızı 21,20 TL'ye revize ediyor ve “EKLE” önerimizi sürdürüyoruz. 03.11.2014 BİLANÇO (Mn TL) 2011/12 2012/12 2013/12 2013/09 2014/09 %Değ Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Diğer Uzun Vadeli Kıymetler Ticari Alacaklar Hazır Değerler Diğer Kısa Vadeli Varlıklar Toplam Aktifler 53 0 31 67 20 126 298 72 0 42 48 19 210 390 90 0 8 76 42 244 460 80 0 6 85 50 217 438 98 27 8 120 40 236 530 23,0 A.D 22,2 41,6 (20,1) 9,0 20,9 Uzun Vadeli Borçlar Diğer Uzun Vadeli Yükümlülükler Kısa Vadeli Borçlar Ticari Yükümlülükler Toplam Yükümlülükler Toplam Özsermaye Toplam Pasifler - - - - 3 14 181 198 99 298 4 18 247 269 121 390 5 10 308 324 136 460 4 12 292 307 131 438 7 7 12 366 392 138 530 A.D. 62,4 3,3 25,5 27,4 5,6 20,9 GELİR TABLOSU (Mn TL) Net Satışlar SMM Brüt Kar Faaliyet Giderleri Net Esas Faaliyet Karı (Zararı) Net Diğer Gelirler (Giderler) Finansman Gelirleri (Giderleri) Vergi Öncesi Kar Vergi Giderleri Net Kar (Zarar) 2011/12 2012/12 2013/12 2013/09 2014/09 %Değ 1.733 1.585 148 94 53 3 (13) 37 8 30 1.974 1.803 171 112 59 25 (10) 33 6 26 2.247 2.049 197 141 56 28 (5) 47 7 40 1.656 1.511 146 103 43 20 (4) 40 6 34 1.683 1.521 162 122 40 25 (7) 18 4 15 1,6 0,7 11,1 18,2 (5,9) 24,6 93,7 (54,5) (36,6) (57,6) FİNANSAL ORANLAR 2011/12 2012/12 2013/12 2013/09 2014/09 Özsermaye Karlılığı Aktif Karlılığı Brüt Kar Marjı Net Kar Marjı VAFÖK Marjı U.V. Borçlar/Özsermaye Satışlar/Toplam Aktifler 32,9% 10,3% 8,5% 1,7% 3,5% 0,0% 582,4% 23,7% 7,6% 8,7% 1,3% 2,7% 0,0% 506,0% 31,0% 9,4% 8,8% 1,8% 2,9% 0,0% 488,5% 34,3% 10,2% 8,8% 2,1% 3,2% 0,0% 504,3% 14,2% 3,9% 9,6% 0,9% 2,2% 5,0% 423,9% Halk Yatırım Araştırma – Öneri Listesi Tanımları (Aksi belirtilmedikçe önümüzdeki 12 ay için beklenen performans) AL : AZALT : %20,01 ve üzeri artış EKLE : %10,01 ile %20 aralığında artış TUT : -%10 ile %10 aralığında değişim -%10,01 ile -%20 aralığında azalma SAT -%20,01 ve üzeri azalma İZLE : : Nötr KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 87 31 Maral HAÇİKOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 87 32 ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz