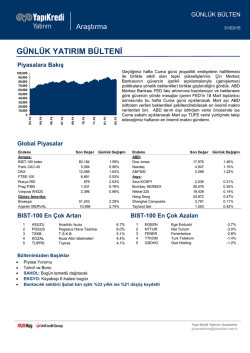

GÜNLÜK BÜLTEN Araştırma 15/04/15 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 02.15 01.15 11.14 10.14 09.14 07.14 06.14 Bu sabah 04.14 03.14 100,000 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Geçtiğimiz haftaki yükselişler ardından yeni haftaya kar satışları ile başlayan yurtdışı piyasalarda zayıf eğilimin etkili olmaya devam ettiğini görüyoruz. Geçtiğimiz hafta açıklanan 17-18 Mart FED FOMC tutanaklarının da desteğiyle dolar endeksindeki güçlenme eğilimi ön planda. USD/TL’deki eğilim ön planda kalmaya devam edebilecekken, BIST-100 endeksinin güne zayıf seyirle başlayacağını düşünüyoruz. 83.750 direnci altında satış baskısının devam edebileceğini düşünüyoruz . 81.500 / 80.000 ise ana destek seviyelerimiz. Bugün ECB toplantısı, ABD’de Empire State ve Sanayi Üretimi verilerini takip ediyoruz. Global Piyasalar Son Değer Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Günlük Değişim 82,320 5,218 12,228 7,075 1,016 1,053 2,435 0.47% -0.69% -0.90% 0.16% 1.08% -0.49% -0.31% 53,982 11,914 -0.48% 2.02% BIST-100 En Çok Artan 1 2 3 4 5 FINBN HURGZ SKBNK ECZYT KOZAL Finansbank Hurriyet Gazetecilik Sekerbank Eczacibasi Yatirim Koza Altin Isletmeleri Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 18,037 4,977 2,096 0.33% -0.22% 0.16% 2,119 28,986 19,864 27,517 4,084 1,548 0.33% -0.21% -0.22% -0.16% -1.26% 0.18% BIST-100 En Çok Azalan 13.3% 3.9% 3.6% 3.4% 3.1% 1 2 3 4 5 DOAS ITTFH NETAS KONYA ASELS Dogus Otomotiv Ittifak Holding Netas Telekom. Konya Cimento Aselsan -2.6% -2.0% -1.9% -1.8% -1.8% Bültenimizden Başlıklar Piyasa Yorumu Tahvil ve Bono EKGYO: Konya Meram ihalesinde 8 teklif aldı ANHYT: Hayat sigortası primleri mart ayında yıllık %11 aylık %35 arttı Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 15/04/15 PİYASA YORUMU Geçtiğimiz haftaki yükselişler ardından yeni haftaya kar satışları ile başlayan yurtdışı piyasalarda zayıf eğilimin etkili olmaya devam ettiğini görüyoruz. Yunanistan konusu volatililte kaynağı olmaya devam ederken dün Avrupa hisse senetlerinin satış baskı altında kaldığını gördük. (Yunanistan hisse senetleri %2 değer kaybetti) Stoxx 600 %0.6 ekside günü tamamlarken, güne satış baskısı ile başlayan S&P 500 endeksi ise toparlayarak günü %0.16 artıda tamamladı. MSCI gelişmekte olan ülke hisse endeksi ise Asya hisse senetleri öncülüğünde %0.45 ekside günü tamamladı. MSCI Latin Amerika dolar bazında %0.42, EMEA ise %0.19 artıda kapattı. Geçtiğimiz hafta açıklanan 17-18 Mart FED FOMC tutanaklarının da desteğiyle dolar endeksindeki güçlenme eğilimi ön planda. Tutanaklarda en fazla dikkat çeken konu faiz artışı zamanlamasında Haziran ayına yönelik tartışmalardı. Dün ise ABD’de açıklanan perakende satışlar verisinde görülen toparlanmanın piyasa beklentisinin altında kalması, yükseliş eğilimindeki dolar endeksinde kar satışlarını tetikledi. Bu doğrultuda da beklendiği kadar güçlü seviyede gerçekleşmeyen ABD perakende satışlar verisi ve Merkez Bankasının sözlü müdahalesi ile birlikte BIST-100 endeksinde tepki yükselişlerinin etkili olduğunu gördük. BIST-100 endeksi dün %0.47 yükselişle 82.319 seviyesinde kapanış yaptı. Diğer taraftan güne %8.40 bileşikten başlayan 10 yıllık tahvil faizinin Mart başlarından bu yana etkili olan yatay trendi yukarı geçerek %8.50 bileşikten günü tamamladığını, Türkiye 5 yıllık CDS spreadinin 224’ün üzerini gördüğünü not edelim. Ancak USD/TL’deki yükseliş eğilimi ön planda kalmaya ve soru işareti yaratmaya devam ediyor. Dün akşam 2.69’un üzerine çıkarak yeni rekor seviyeyi gören USD/TL’deki eğilim ön planda. Kısacası dolar endeksindeki yükseliş eğilimi, Haziran seçimleri , petrol fiyatlarındaki toparlanma gibi negatif tetikleyicilerin yurtiçi varlıkları olumsuz etkilediğini görüyoruz. Yurtiçi piyasalar TL’deki satış baskısı öncülüğünde negatif ayrışıyor. Bu sabaha baktığımızda: -Dolar endeksi kar satışları sonrası bu sabah artıda. -TL ve benzer gelişmekte olan ülke kurları hafif ekside işlem görüyor -Yeni rekor seviyeyi gören USD/TL 2.69’un üzerinde işlem görüyor. -İran OPEC’e üretimi kısma çağrısı yaptı. -Yukarı yönlü baskının etkili olduğu brent petrol fiyatı yükseliş eğilimini koruyor. -Bu sabah gelişmekte olan Asya hisse senetlerinde kar satışları etkili. Japonya da benzer şekilde ekside. -Çin’de açıklanan 1Ç büyüme verisi (%7.0) piyasa beklentilerine paralel seviyede gerçekleşti. USD/TL’deki eğilim ön planda kalmaya devam edebilecekken, BIST-100 endeksinin güne zayıf seyirle başlayacağını düşünüyoruz. 83.750 direnci altında satış baskısının devam edebileceğini düşünüyoruz . 81.500 / 80.000 ise ana destek seviyelerimiz. Bugün ECB toplantısı, ABD’de Empire State ve Sanayi Üretimi verilerini takip ediyoruz. ABD’de açıklanacak veriler her ne kadar ikincil veriler olsa da dolar endeksi ve ABD tahvil faizleri üzerinde yukarı yönlü baskı oluşturabilecek nitelikte güçlü sinyaller içerebilecek makro veriler TL varlıklar üzerinde olumsuz etki yaratabilir. ECB Başkanı Draghi’nin makro verilerde görülen toparlanmaya yönelik yorumları dikkat çekebilir. Ayrıca yurtiçinde işsizlik ve TCMB kısa vadeli dış borç stoğu verileri açıklanıyor. 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 15/04/15 Haftanın geri kalanında ABD TÜFE verisi ön planda olabilir. Perşembe günü G20 Bakanlar ve Merkez Bankası Başkanları Toplantısı gerçekleşiyor. Haziran ayına yönelik tartışmaların ön planda yer aldığı FOMC tutanakları sonrasında FED Başkan Yardımcısı Stanley Fischer konuşması dikkat çekebilir. Makro tarafta ise Cuma günü açıklanacak euro bölgesi revize enflasyon verisi ve İngiltere istihdam verisi takip edilecek diğer önemli makro gündem maddeleri. Ayrıca Cuma günü Fitch ve S&P Rusya’nın gözden geçirme raporunu açıklayacak. Politik tansiyondaki hafifleme ve Ruble’deki dengelenme ile birlikte piyasada yeni bir not indirimi beklenmiyor. Ancak Ocak ayında Rusya’nın kredi notunu BBB-‘ye çeken Fitch’in Rusya’yı yatırım yapılabilir seviyede notlayan tek kurum olduğunu dolayısıyla Fitch’den gelebilecek açıklamaların önemli olabileceğini not edelim. Yurtiçinde ise Cuma günü Merkez Bankasının beklenti anketi yayınlanıyor. Enflasyon beklentilerindeki bozulmanın devam edip etmediği önemli olacak.(TÜFE beklentisi önceki anket:%6.98) Bozulmanın devamı TL varlıklar üzerinde olumsuz etki yaratabilir. 15.04.2015 05:00 10:00 10:00 14:45 14:45 15:30 Çin - 1Ç GSYİH (beklenti:%7.00 önceki:%7.3) TR - İşsizlik Oranı (beklenti: % 11.2 önceki:%10.9) TCMB kısa vadeli dış b orç stoğunu açıklıyor Avrupa Merkez Bankası Politika Faizi (b eklenti:%0.05 önceki:%0.05) Avrupa Merkez Bankası Mevduat Faiz Oranı (b eklenti:%-0.2 önceki:%-0.2) 15:30 16:15 ECB Başkanı Draghi b asın toplantısı ABD - Empire State İmalat Endeksi (beklenti: 7.00 önceki: 6.90) ABD - Sanayi Üretimi (beklenti:%-0.3 önceki:%0.1) 21:00 FED Beige Book 15:30 15:30 15:30 17:00 20:00 20:10 22:00 G20 Bakanlar ve Merkez Bankası Başkanları Toplantısı ABD - Konut Başlangıçları (beklenti: 1.040.000 önceki: 897.000) ABD - Konut Izinleri (beklenti: 1.080.000 önceki: 1.102.000) ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti:280.000 önceki: 281.000) ABD - Philadelphia FED İmalat Endeksi (beklenti: 5.0 önceki: 5.0) Atlanta FED Başkanı Lockhart ekonomik görünüm hakkında konuşacak (oy hakkı var) Cleveland FED Başkanı Mester ekonomi ve para politikası hakkında konuşuyor (oy hakkı yo FED Başkan Yardımcısı Stanley Fischer konuşuyor 11:30 12:00 14:30 15:30 15:30 15:30 Fitch ve S&P Rusya rating İngiltere - İşsizlik Oranı (beklenti:%5.6 önceki:%5.7) Euro Bölgesi - TÜFE (beklenti:%+1.1 önceki:%0.6) TCMB beklenti anketi açıklanıyor (TÜFE beklentisi önceki:%6.98) ABD - TÜFE (beklenti:%+0.3 önceki:%0.2) ABD - Çekirdek TÜFE (beklenti:%0.2 önceki:%0.2) ABD - TÜFE yıllık (beklenti:%0.1 önceki:%0.0) 17:00 17:00 ABD - Michigan Tüketici Güven Endeksi - Nisan (beklenti: 93.7 önceki: 93.0) ABD - Michigan - 1 yıl enflasyon beklentisi (önceki: %3.0) 16.04.2015 17.04.2015 3 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 15/04/15 ŞİRKET HABERLERİ Emlak Konut, Konya Meram ihalesinde 8 teklif aldı Emlak Konut GYO’nun Konya Meram arsası ihalesine 8 teklif geldi. Nihai fiyat bir iki hafta içinde gerçekleşecek ikinci ihalede belirlenecek. Görüşümüz: Ekspertiz değeri 85mn TL olan arsaya ilginin yüksek olduğu görülüyor. Arsa değeri Emlak’ın portföyü içinde küçük bir paya sahip olduğundan önemli bir etkisi olmasını beklemiyoruz. Ancak İstanbul dışındaki bölgelerdeki ihale çarpanlarının piyasa tarafından izleneceğini düşünüyoruz. Anadolu Hayat’ın hayat sigortası primleri mart ayında yıllık %11 aylık %35 arttı Anadolu Hayat’ın hayat sigortası primleri mart ayında 39 milyon TL ile yıllık %11 aylık %35 arttı. İlk çeyrek primleri %20 yükselmiş oldu. Olumlu TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 10.00 Verim Eğrisi 350 9.00 300 gün TL'nin performansına bağlı 8.00 7.00 250 olarak daha yatay ve sakin bir 200 piyasa bekliyoruz.Verim Eğrisi 150 Verim eğrisi 100 50 27.07.2024 02.15 01.15 11.14 10.14 09.14 07.14 04.14 06.14 0 03.14 15.03.2023 31.10.2021 18.06.2020 04.02.2019 22.09.2017 10.05.2016 14.08.2013 27.12.2014 6.00 EMTİA Altın ($/ons) 4 02.15 01.15 11.14 10.14 09.14 07.14 06.14 04.14 0 02.15 20 600 01.15 40 800 11.14 60 1,000 10.14 80 1,200 09.14 100 1,400 07.14 120 1,600 06.14 140 1,800 04.14 160 2,000 03.14 2,200 03.14 Brent petrol ($/varil) Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 15/04/15 5 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 15/04/15 6 Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz