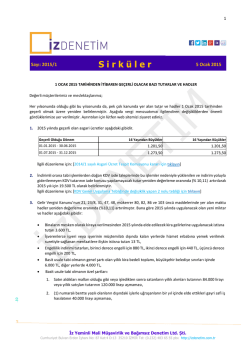

Elçin KILIÇ SMMM, Bağımsız Denetçi Paylaş [email protected] 4 Haziran 2014 Diğer Yazıları BAĞIMSIZ DENETİM’DE KENDİN PİŞİR KENDİN YE !!! Sermaye Piyasası Kurulu, Kamu Gözetim Kurumu, BDDK ve EPDK mevzuatlarına tabii olan firmalar, finansal tablolarını UFRS’ ye uygun olarak hazırlamak ve seçtikleri bağımsız denetim kuruluşunun denetimine sunmakla yükümlüdürler. Bağımsız Denetim Şirketleri ise, konu ile ilgili yasal düzenlemeler kapsamında denetim talebinde bulunan firmalara denetim hizmeti sunmaktadırlar. Peki, bağımsız denetime tabi şirketler ne derece denetime hazırlar? Finansal tabloları UFRS’ ye uygun olarak hazırlanmış mı? Ya da denetimde denetçilere sunulacak diğer bilgi ve belgeler ne kadar hazır? Gerçekten denetime tabi firmalar finansal tablolarını ve diğer eklerini UFRS’ ye uygun olarak hazırlayabilecek yetkinliğe ne derece sahipler? Ne yazık ki, bu soruların yanıtları pek de iç açıcı değil. Pek çok şirketin UFRS’ ye uygun finansal tablo hazırlayabilecek bilgiye yeterince sahip olmadıkları, bu alanda denetim yapan denetçiler tarafından bilinmektedir. Elbette bunun pek çok sebebi vardır. UFRS alanında yetişmiş yeterince meslek mensubu bulunmaması, firmaların bu alanda yetkin ve deneyimli personel bulmakta güçlük çekmesi ya da isteksiz davranması en önemli nedenler arasındadır. Bu durum, şirketlerin finansal tabloları ve dipnotlarını UFRS’ ye ve ilgili mevzuata uygun hazırlamadan bağımsız denetim şirketlerinin denetimine sunulması sonucunu doğurmaktadır. Bunun sonucunda da bağımsız denetçiler, denetleyecekleri finansal tabloların hazırlanması sürecine katkı sağlamak zorunda kalmaktadırlar. Elbette tüm şirketler için bunu söylemek mümkün değildir. Ancak, özellikle bağımsız denetim kapsamına yeni girmiş şirketlerin bir kısmı, nitelikli personel tedarik etmenin daha zor olduğu bölgelerde bulunan firmalar ve bu alana daha fazla para harcamak istemeyen bir kısım işletmeler için durum böyledir. Bu durumda bağımsız denetçiler, düzgün bir finansal tablo oluşmasına katkı sağlamak için denetlenecek firma tarafından yapılması gereken bir kısım işleri (örneğin kıdem tazminatı karşılığının hesaplanması, amortisman hesabı, ertelenmiş vergi hesabı vb) kendileri yapmak zorunda kalmaktadır. Yani bir bakıma kendileri hazırlayıp kendileri denetlemektedirler. Özetle, birçok firmanın denetiminde, denetim firmaları, denetledikleri firmaların finansal tablolarını ve dipnotlarını UFRS ya da ilgili mevzuata göre düzeltmekte, düzeltilen bu finansal tablolar üzerinden de, görüş bildirmektedir. .:form: iz.450.12 Bu sorun, bir kaçı aşağıda sıralanan pek çok sakıncayı da beraberinde getirmektedir: Denetimin bağımsızlığı ve etik ilkeleri zedelenmektedir. Denetim firmalarını aşırı bir iş yükü altına sokmaktadır. Şirketlerin mevzuata göre düzenlenmiş kendi finansal tablolarına hâkim olması engellenmiş olmaktadır. Bağımsız Denetim Standartları (BDS)’nın tam ve etkin uygulanmasını güçleştirmektedir. İz Yeminli Mali Müşavirlik Ltd. Şti. I İz Bağımsız Denetim Ltd. Şti. Cumhuriyet Bulvarı No: 87 Kat:4 D:13 35210 Konak İZMİR Tel: (0.232) 483 65 55 pbx http://izdenetim.com.tr Bu sorunun ortadan kaldırılmasının tek yolu eğitimdir. Özellikle bağımsız denetime tabi şirketlerde çalışan meslek mensuplarının eğitilmesi, firmaların mutlaka bu alanda yetişmiş personel istihdam etmesinin teşvik edilmesi gerekir. Hatta SPK, KGK, EPDK ve BDDK gibi kuruluşların bu tür personelin istihdamının zorunlu hale getirilmesini sağlayacak yasal bir düzenleme yapılmasını sağlamalıdırlar. Şirketlerin bağımsız denetime hazır olması, bağımsız denetim şirketlerinin finansal tabloları detaylı olarak denetleyip, Bağımsız Denetim Standartlarını tam olarak uygulayabilmelerini sağlayacaktır. Bu gereklilik, hem denetim şirketleri hem de denetlenen şirketler açısından önemlidir. Diğer taraftan bağımsız denetimin sonucundan etkilenecek tüm kesimler için de önem arz etmekte olduğu açıktır. Yararlı olması dileği ile. .:form: iz.450.12 Elçin KILIÇ İz Yeminli Mali Müşavirlik Ltd. Şti. I İz Bağımsız Denetim Ltd. Şti. Cumhuriyet Bulvarı No: 87 Kat:4 D:13 35210 Konak İZMİR Tel: (0.232) 483 65 55 pbx http://izdenetim.com.tr Bu yazıda yer verilen görüşler yazarın kişisel görüşü olup kurumsal görüşümüzle bağdaşmayabilir. Bu görüşe dayanılarak yapılacak işlemler .:form: iz.450.12 (*) sonucunda yaşanacak olumsuzluklardan müşavirliğimiz sorumlu olmayacaktır. İz Yeminli Mali Müşavirlik Ltd. Şti. I İz Bağımsız Denetim Ltd. Şti. Cumhuriyet Bulvarı No: 87 Kat:4 D:13 35210 Konak İZMİR Tel: (0.232) 483 65 55 pbx http://izdenetim.com.tr

© Copyright 2026 Paperzz