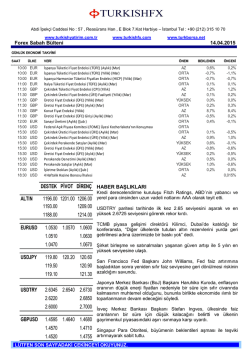

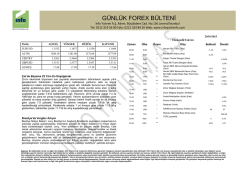

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 14/04/2015 GÜNDEM Amerika’da Bütçe Açığı Genişledi Hükümetin yaptığı açıklamaya göre ABD’nin bütçe açığı, Sosyal Güvenlik ve sağlık hizmetleri harcamalarının yükselmesi ile 2015 mali yılının ilk altı ayında genişleme gösterdi. Hazine Bakanlığı’nın Pazartesi günü açıkladığı verilere göre harcamalar gelirleri Ekim ayından Mart ayına kadar olan dönemde 439.5 milyar dolar aştı. Bir önceki yıl aynı dönemde bütçe açığı 413.3 milyar dolar idi. Mart ayında verilen açık ekonomist beklentilerini aştı. Güçlenen ekonomi, zayıf bir ilk çeyrek dönemin ardından açığın daraltılmasına yardımcı olabilir. Kongre Bütçe Ofisi’nin geçtiğimzi ayki tahminine göre ABD, mali yılın tamamında 486 milyar dolar veya gayrisafi yurtiçi hasılanın yüzde 2.7’si oranında açık vermeye ilerliyor. Geçtiğimiz yıl bu oran yüzde 2.8 idi. TCMB Altın Rezervi Hakkında Konuştu Türkiye Cumhuriyet Merkez Bankası (TCMB) piyasa gelişimi direktörü Erkan Kilimci, Dubai’de katıldığı bir konferansta, “Diğer ülkelerde tutulan altın rezervlerini yurda geri getirilmesi adına üzerimizde bir baskı yok” dedi. Kilimci, “Merkez Bankası altınını İngiltere ve ABD’de tutmanın bir değeri var ve kolay ulaşılabilir” diye konuştu. Ekonomik büyüme ve enflasyon Türkiye’de altın talebini destekliyor. Türkiye’nin 2011 yılı sonunda benimsediği politikası, bankaların altın rezervlerinin bir kısmını merkez bankasında tutmasına olanak sağlıyor ve finansal istikrar bakımından bankacılık sistemini desteklerken, bankaların fonlama maliyetini düşürmesine yardımcı oluyor. Ekonomik Takvim Zaman Ülke Önem Beklenti Önceki 15:30 USD *** Çekirdek Perakende Satışlar (Aylık) (Mar) Olay 0,6% -0,1% 15:30 USD *** (ÜFE) (Aylık) (Mar) 0,2% -0,5% Şirket Haberleri HURGZ : Hürriyet Gazetecilik, 10.04.2015 tarihinde Doğan Gazetecilik A.Ş.'nin, tüm aktif ve pasifinin bir bütün halinde devralınması suretiyle,şirket bünyesinde birleşilmesine karar vermiştir. Birleşme ve değiştirme oranının tespitinde SPK hükümlerine uygun olarak hazırlanacak "Uzman Kuruluş Raporu" esas alınacak ve söz konusu birleşme işleminin onaylanacağı genel kurul toplantısına katılarak olumsuz oy kullanacak ve muhalefet şerhini toplantı tutanağına işletecek pay sahipleri ayrılma hakkına sahip olacak. Şirketin (HURGZ) 1 TL itibari değerli beher payı için "ayrılma hakkı kullanım fiyatı"nın, karar tarihinden önceki otuz gün içinde Borsa'da oluşan "günlük ağırlıklı ortalama fiyatların aritmetik ortalaması" alınarak hesaplanan 0,66 TL olarak belirlenmesine karar verildi. DGZTE : Birleşme işleminin onaylanacağı genel kurul toplantısına katılarak olumsuz oy kullanacak ve muhalefet şerhini toplantı tutanağına işletecek pay sahipleri için "Ayrılma Hakkı Kullanım Fiyatı”nın 1 TL itibari değerli beher pay için 1,18 TL olarak belirlenmesine karar verilmiştir. TCELL : Basında yer alan haberlere göre; Çukurova Grubu, Alfa’nın Turkcell’in yüzde 13.76’sı için yaptığı 2.8 milyar dolarlık teklifi devam eden tahkim süreci nedeniyle değerlendirmeyeceğini Rus ortağına iletecek. AKBNK : Rekabet Kurulu'nun bankaya idari para cezası verilmesine dair kararına karşın, bankanın Ankara 2. İdare Mahkemesi nezdinde açılan iptal davasının reddine ilişkin karar UYAP üzerinden öğrenilmiş, iptal davasının reddine ilişkin karar, banka tarafından Danıştay'da temyiz edilmiştir. ZOREN : Şirketin Zorlu Holding AŞ'den 338.034.811 ABD Doları tutarındaki alacağı, 10.04.2015 tarihi itibariyle birikmiş faiziyle birlikte 358.413.677 ABD Doları olmuştur. Aynı tarih itibarıyla Şirketin Zorlu Holding'e olan finansman niteliğindeki borcu ise 272.391.869 ABD Doları'dır. Söz konusu alacak ve borç tutarlarının 228.413.677 ABD Doları tutarındaki kısmının birbiriyle mahsup edilmesine, kalan 130.000.000 ABD Doları tutarındaki alacağı, %7,5 faiz oranı dikkate alınarak, 31.12.2020 tarihinde faiziyle birlikte tek seferde ödenecek, kalan 43.978.192 ABD Doları tutarındaki borcu ise 31.12.2017 tarihine kadar ödenmek üzere bırakılacak ve o süreye dek %7,5 faiz işletilecek. ECILC : İstanbul Sarıyer’de bulunan Yeni Tekstil A.Ş.'ye ait hisselerin tamamının satın alınmasına, alım bedelinin, 23.000.000 ABD Doları peşin; 1.000.000 ABD Doları'nın 31.12.2015 tarihine kadar, 250.000 ABD Doları'nın 31.12.2016 tarihine kadar bloke edilmesine ve bloke edilen bu tutarların sözkonusu tarihlerde serbest bırakılarak ödenmesi suretiyle toplam 62.929.031 TL olarak belirlenmesine karar verildi. GLYHO : Yönetim Kurulu Başkanı Kutman, Global Liman İşletmeleri'nin halka arz sürecinin Mayıs ayının ilk haftasında biteceğini, mevcut durumda hem rakamdan hem talepten memnun olduklarını söyledi. TSPOR : Bordo Mavi Enerji Elektrik Üretim A.Ş sermayesinin %48’ine tekabül eden 3.360.000 TL nominal değerli payın 42.634.208 TL bedelle satın alınmasına karar verildi. KONYA : Hazır beton işletmesi ve işletme bütünlüğü içindeki tüm aktif, pasif, hak ve yükümlülüklerin yeni kurulacak ve %100 bağlı ortaklık olacak bir şirkete devredilmesi ile kolaylaştırılmış usülde kısmi bölünme işlemine SPK onay vermiştir. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ USDTL Baskısına Dikkat BİST 100 endeksi dün 81635-83076 seviyeleri arasında işlem gördü ve günü yüzde 0.86 değer kaybederek 81937 seviyesinden kapattı. Bankacılık endeksi yüzde 1.55 değer kaybederken sanayi endeksi ise 0.28 değer kaybetti. Haftanın ilk işlem gününde piyasada karışık ama genel olarak alıcılı bir seyir görüldü. Veri akışının zayıf olduğu haftanın ilk işlem gününde, Avrupa hisseleri rekor seviyeleri genişletse dahi gün sonuna doğru gevşeme görüldü. Alman DAX30 endeksi 12.430 seviyesine kadar yükseliş gösterse de bu seviyeden hızlı şekilde gerileyerek günü yatay satıcılı kapattı. Avrupa tahvil faizlerinde hafif yükseliş görülse de, Euronun küresel bazda değer kaybetmeye devam etmesi durumunda Avrupa hisselerinde yükselişler devam edebilir. Amerika’da da gün içinde hızlı yükseliş görülse de gün sonunda satıcılı kapandı. S&P500 2.100 seviyesini test edip gevşerken, NASDAQ’da 5.000 puandan kar satışları gördü. Veri akışının zayıf olmasına rağmen, enerji fiyatlarındaki yükselişler enerji hisselerinde toparlanmaya neden oluyor. Bugün sabah Asya seansında ise Japonya hisseleri yatay satıcılı seyrederken, Çin’de yükselişler devam ediyor. Yarın sabah açıklanacak GSYİH rakamları öncesi alımların devam ettiği Çin’de büyümenin yavaşlaması ve ek teşviklerin artması ihtimali artıyor. Amerikan vadelileri ise güne yatay alıcılı başladı. Yurt içinde ise USDTL’nin rekor seviyeleri tazelemesiyle negatif ayrışma görüldü. Gelişmiş ve gelişmekte olan ülke endeksleri içinde en kötü performanslardan birini gösteren BİST100 endeksinde 82.000 altında kapanış gerçekleşti. USDTL’nin 2.6700 seviyesine kadar yükselmesi ve seans sonrası görülen alımların 2.6700 seviyesine yakın kalması bugün sabah endeks açılışında satışların artmasına neden olabilir. Döviz cephesindeki bu gelişmeye, MB’nın nasıl bir müdahalesi gelecek yoksa piyasayı kendi haline mi bırakacağı merak ediliyor. Bugün düne nazaran daha yoğun bir gün geçireceğiz. Euro Bölgesi’nde sanayi üretimi ve İtalya ile İspanya enflasyon verileri izlenecekken, Amerika’da ise ÜFE ve perakende satışlar takip edilecektir. Yarın sabah Asya seansında ise Çin GSYİH verileri açıklanacakken, beklentilerin altında bir büyüme piyasaları çok sert etkileyebilir. Ayrıca yurt içinde döviz cephesinde yaşanacaklar piyasada direkt etki edecektir. Teknik olarak dünkü satışlarla 82.000 seviyesinin altında kapanış gerçekleştiren endekste satış baskısının bir süre daha devam etmesi beklenebilir. Özellikle kur da yaşanan sürpriz yükselişlerin negatif baskısı endeks üzerinde hissedilebilir. Endekste satış baskısının devam etmesi durumunda 81.000 ve 80.000 seviyeleri, olası toparlanma durumunda ise 82.500 seviyesi takip edilebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.89 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz