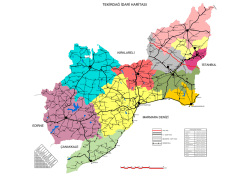

ΓΕΩ-ΕΝΕΡΓΕΙΑ Ο ΕΝΕΡΓΕΙΑΚΟΣ ΚΛΑΔΟΣ ΣΤΗΝ ΤΟΥΡΚΙΑ ΑΝΘΡΑΚΕΣ ΓΑΙ ΑΛΛΑ ΟΧΙ ΥΔΡΟΓΟΝ Ο ΘΗΣΑΥΡΟΣ Μέρος B’ Το παρόν άρθρο αποτελεί συνέχεια ενός εισαγωγικού κειμένου στην εξέταση του ενεργειακού κλάδου της Τουρκίας. Στο Α’ μέρος παρουσιάστηκαν συνοπτικά ορισμένα από τα κύρια χαρακτηριστικά του, όσον αφορά στους υδρογονάνθρακες και το φυσικό αέριο. Ως μια πρώτη πηγή πληροφοριών αξιοποιήθηκαν τα στοιχεία για την Τουρκία, όπως αναγράφονται στην ιστοσελίδα της EIA (U.S. Energy Information Administration). Η επιλογή αναφέρεται στους ενεργειακούς πόρους της Τουρκίας, καθόσον εκτιμάται ότι η τωρινή τους κατάσταση αποτελεί σημαντική αδυναμία για μια χώρα που οραματίζεται την αναβάθμισή της σε περιφερειακή δύναμη, σε σύντομο χρονικό διάστημα. Έτσι εκτός από την παρουσίαση των δεδομένων2, διεξάγεται αναλυτικός τους σχολιασμός, καθώς και συσχέτιση αυτών με τη συναφή πολιτική της γείτονος, ενώ υπογραμμίζεται η παραπλανητική εμφάνιση του ενεργειακού τομέα της όσον αφορά ιδιαίτερα στην ανεξαρτησία του και η προσπάθεια κάλυψης εγγενών αδυναμιών με πόρους άλλων κρατών. Γράφουν | Ι. Βιδάκης, Γ. Μπάλτος και Δ. Γεωργαντάς1 92 | ΦΕΒΡΟΥΑΡΙΟΣ 2012 Επάνω: Χάρτης της εταιρείας BOTAŞ με τους αγωγούς πετρελαίου και φυσικού αερίου της Τουρκίας. Με πράσινο απεικονίζονται οι αγωγοί πετρελαίου και με κόκκινο οι αγωγοί φυσικού αερίου. (BOTAŞ) Απέναντι: Η τελετή υπογραφής της συμφωνίας για τον αγωγό φυσικού αερίου Nabucco από τον επικεφαλής της Ευρωπαϊκής Επιτροπής και τους ηγέτες της Ουγγαρίας, της Αυστρίας, της Τουρκίας, της Βουλγαρίας και της Ρουμανίας. Η είσοδος του φυσικού αερίου στην τουρκική οικονομία συνδέεται άμεσα με το πρόγραμμα οικονομικών μεταρρυθμίσεων, το οποίο υλοποιήθηκε κατά τη δεκαετία του 1980 από τις κυβερνήσεις του Τουργκούτ Οζάλ. Η υπογραφή σύμβασης για την προμήθεια φυσικού αερίου από τη Σοβιετική Ένωση μέσω Βουλγαρίας εξασφάλισε την άφιξη φυσικού αερίου στην Τουρκία για πρώτη φορά. Οι πρώτες εισαγωγές φυσικού αερίου στην Τουρκία πραγματοποιήθηκαν, όπως και στην περίπτωση της Ελλάδος, μέσω του «διαβαλκανικού» σοβιετικού αγωγού φυσικού αερίου (Trans-Balkan pipeline) μέσω Ουκρανίας, Μολδαβίας, Ρουμανίας και Βουλγαρίας, ο οποίος διέθετε δυνατότητα αποστολής 14 εκατομμυρίων κυβικών μέτρων φυσικού αερίου ετησίως3. Φυσικό αέριο Η ανάπτυξη της παγκόσμιας αγοράς φυσικού αερίου διαμόρφωσε πρόσφορες συνθήκες, ώστε η Τουρκία να διατηρεί ένα στρατηγικό ρόλο και να αποτελεί μια από τις μεγαλύτερες αγορές φυσικού αερίου στον κόσμο – όχι όμως εξαιτίας της εγχώριας παραγωγής. Στις αρχές του 2011 η έκδοση «Oil & Gas Journal» υπολόγισε τα τουρκικά αποθέματα φυσικού αερίου σε 218 δισ. κυβικά πόδια (BCF). Η Τουρκία παρήγαγε 25 BCF φυσικού αερίου το 2009, στηριζόμενη σχεδόν αποκλειστικά στις εισαγωγές για να καλύψει την εγχώρια ζήτηση. Η μεγέθυνση της ζήτησης ενέργειας στην Τουρκία είναι μια από τις ταχύτερες στον κόσμο, αν και η πρόσφατη οικονομική ύφεση του 2008 περιόρισε ένα μέρος της αύξησης. Παράλληλα αναπτύχθηκε και υποδομή επαναεριοποίησης υγροποιημένου φυσικού αερίου (Liquefied Natural Gas-LNG). Ο μοναδικός τερματικός σταθμός και μονάδα επαναεριοποίησης λειτουργεί στην Ηράκλεια της Προποντίδος (Marmara Ereğlisi), δυτικά της Κωνσταντινούπολης από το 1989 και αποτελεί ιδιοκτησία της BOTAŞ. Κατά το 2004 η Τουρκία εισήγαγε 3,1 δισ. κ.μ. φυσικού αερίου από την Αλγερία και 1,02 δισ. κ.μ. φυσικού αερίου από τη Νιγηρία. Υπήρξαν προτάσεις για την περαιτέρω ανάπτυξη της υποδομής με την κατασκευή τριών επιπλέον μονάδων. Μία από τις μονάδες θα κατασκευαζόταν στην περιοχή της Σμύρνης με δυναμικότητα μεταφοράς 6 δισ. κ.μ. φυσικού αερίου ανά έτος για την εισαγωγή υγροποιημένου φυσικού αερίου από την Αίγυπτο. Αντίθετα με το πετρέλαιο, που μπορεί εύκολα να μεταφερθεί σε δοχεία, το φυσικό αέριο παρουσιάζει μεγαλύτερες δυσκολίες στην αποθήκευση και μεταφορά του. Παρά τις προσπάθειες στροφής προς τις εγκαταστάσεις υγροποιημένου φυσικού αερίου (LNG), η απαιτούμενη τεχνολογία εξακολουθεί να είναι σχετικά ακριβή και οι αγωγοί παραμένουν πρωταρχικής σημασίας, τόσο οικονομικά όσο και γεωπολιτικά. Εξερεύνηση και Παραγωγή Υπάρχουν 14 περιοχές φυσικού αερίου στην Τουρκία, η μεγαλύτερη εκ των οποίων είναι η Marmara Kuzey, μια περιοχή στη Θάλασσα του Μαρμαρά. Η παραγωγή φυσικού αερίου πραγΦΕΒΡΟΥΑΡΙΟΣ 2012 | 93 ΑΝΘΡΑΚΕΣ Ο ΘΗΣΑΥΡΟΣ ματοποιείται κυρίως από τρεις εταιρείες: TPAO, BP και Shell. Η Toreador, εταιρεία εξόρυξης με έδρα τις ΗΠΑ, ξεκίνησε την παραγωγή φυσικού αερίου στην περιοχή Akcakoca της Μαύρης Θάλασσας το 2007. Πρόσθετες φάσεις των έργων της Μαύρης Θάλασσας αναμένεται να εξελιχθούν κατά το δεύτερο εξάμηνο του 2011. Κατανάλωση Η κατανάλωση αυξήθηκε με ταχύ ρυθμό, φθάνοντας σε μια αιχμή της τάξης των 1,3 τρισ. κυβικών ποδών (TCF) το 2008 από τα 442 BCF το 1999. Το φυσικό αέριο χρησιμοποιείται κυρίως στην παραγωγή ηλεκτρικής ενέργειας και τη θέρμανση, ενώ η αύξηση της κατανάλωσης ανα- ΠΑΡΑΓΩΓΗ & ΚΑΤΑΝΑΛΩΣΗ ΦΥΣΙΚΟΥ ΑΕΡΙΟΥ ΣΤΗΝ ΤΟΥΡΚΙΑ, 1999-2009 1400 ∆ισεκατοµµύρια Κυβικά Πόδια 1200 1000 800 600 Καθαρές Εισαγωγές 1,26 TCF Παραγωγή Κατανάλωση 400 200 Οργάνωση Τομέα 1999 2000 2001 Πηγή: Energy Information Administration 94 | ΦΕΒΡΟΥΑΡΙΟΣ 2012 2002 2003 2004 2005 2006 2007 2008 2009 ©«ΕΑ&Τ» 0 μένεται να παραμείνει ισχυρή, καθώς η αύξηση της κατανάλωσης ηλεκτρικής ενέργειας και των νέων μονάδων παραγωγής ενέργειας θα συνεχίσουν να τονώνουν τη ζήτηση. Οι περισσότερες από τις εισαγωγές φυσικού αερίου της Τουρκίας προέρχονται από τη Ρωσία, (άνω του 60%), με τη Gazprom να διακινεί φυσικό αέριο προς τη βορειοδυτική Τουρκία, μέσω των Βαλκανίων καθώς και στην κεντρική Τουρκία, μέσω του αγωγού Blue Stream, που συνδέει τη Ρωσία με την Τουρκία, διασχίζοντας τη Μαύρη Θάλασσα. Η Τουρκία επίσης εισάγει φυσικό αέριο μέσω αγωγού από το Ιράν και το Αζερμπαϊτζάν καθώς και LNG στο πλαίσιο συμβάσεων με την Αλγερία και τη Νιγηρία. Η Τουρκία άρχισε να λαμβάνει φυσικό αέριο από το κοίτασμα Shah Deniz του Αζερμπαϊτζάν το 2007 για να αντεπεξέλθει στην αύξηση της εσωτερικής κατανάλωσης. Η αύξηση της ζήτησης σε συνδυασμό με συχνά ασταθείς παραδόσεις αερίου από το Ιράν στις αρχές του 2007 και το 2008 ανάγκασαν περιοδικά την Τουρκία να ζητήσει πρόσθετες παραδόσεις φυσικού αερίου από τη Ρωσία για την κάλυψη των εγχώριων αναγκών ζήτησης. Για τον τουρκικό τομέα του φυσικού αερίου είναι αρμόδια η Αρχή Ρύθμισης Ενέργειας (EMRA). Ο κλάδος κυριαρχείται από την κρατική Απέναντι, κάτω: Ο Φαζίλ Νεσέλ, Γενικός Διευθυντής της Τουρκικής BOTAŞ αριστερά και ο Αλεξέι Μίλερ, Πρόεδρος της Gazprom, υπογράφουν στις 28 Δεκεμβρίου 2011 συμφωνία για την τροφοδοσία της Τουρκίας με φυσικό αέριο το 2012. Την υπογραφή παρακολουθούν ο Πρωθυπουργός της Ρωσίας Βλάντιμιρ Πούτιν δεξιά και ο Τούρκος Υπουργός Ενέργειας και Φυσικών Πόρων Τανέρ Γιλντίζ. (Gazprom) ΧΑΡΤΗΣ 1 North Stream Μόσχα ΡΩ ΣΙ Α Λ Ε ΥΚΟ ΡΩ ΣΙ Α ΠΟΛΩΝΙΑ ΓΕΡΜ ΑΝΙΑ Κίεβο Ο ΥΚΡΑ Ν Ι Α Βιέννη ΑΥ ΣΤΡΙΑ Nabucco ΡΟ ΥΜ ΑΝΙΑ Χάρτης 1: Αγωγοί φυσικού αερίου για την τροφοδότηση και διασύνδεση της Δυτικής Ευρώπης. Μπερεκοβάγια Ι ΤΑ ΛΙΑ South Stream Βάρνα P TA ITGI ΤΟ ΥΡΚ Ι Α Μεσόγειος Petroleum Pipeline Corporation (BOTAŞ), αν και το μεγαλύτερο μέρος της αγοράς είναι ανοικτό στον ανταγωνισμό. Η BOTAŞ κατασκευάζει επίσης και λειτουργεί τους αγωγούς φυσικού αερίου στην Τουρκία. Ιδρύθηκε στις 15 Αυγούστου 1974 από την τουρκική Petroleum Corporation (TPAO, διάταγμα υπ. αριθ. 07//7871), με σκοπό τη μεταφορά ιρακινού αργού πετρελαίου προς το Τσεϊχάν - υλοποίηση της σχετικής συμφωνίας Ιράκ-Τουρκίας, που υπεγράφη στις 27 Αυγούστου 1973 μεταξύ των δυο κυβερνήσεων. Λόγω της αυξανόμενης ανάγκης της Τουρκίας για τη διαφοροποίηση των πηγών ενέργειας, η BOTAŞ από το 1987 έχει επεκτείνει τον αρχικό Na bu cc o ©«ΕΑ&Τ» ΕΛΛΑ∆Α της σκοπό, (μεταφορά αργού πετρελαίου μέσω αγωγών) και έχει μετατραπεί σε μια εμπορική εταιρεία. Αρχικά η εταιρεία είχε μονοπωλιακά δικαιώματα για το φυσικό αέριο, (εισαγωγή, διανομή, πωλήσεις, τιμές) που καταργήθηκαν σταδιακά από το 1990 και έπαυσαν το 2007, με τη διεθνική Shell να γίνεται διανομέας ορισμένων εισαγωγών από τη Ρωσία4. Αγωγοί φυσικού αερίου και Εισαγωγές Στις 17 Νοεμβρίου 2005 έγιναν τα εγκαίνια του ενεργειακού σταθμού Ντουρουσού κοντά στη Σαμσούντα, όπου καταλήγει ο αγωγός που διοχετεύει ρωσικό φυσικό αέριο στην Τουρκία, με παρουσία του Τ. Ερντογάν, του Ρώσου προέδρου Β. Πούτιν και του Ιταλού πρωθυπουργού Σ. Μπερλουσκόνι. Ομιλώντας στη διάρκεια της τελετής ο Τ. Ερντογάν δήλωσε ότι «μπορούμε να επεκτείνουμε το σταθμό του Ντουρουσού μέχρι το Τζεϊχάν δημιουργώντας ένα σημαντικό ενεργειακό δίκτυο». Στη συνέχεια τόνισε τη απόφασή του να κάνει το λιμάνι του Τζεϊχάν «εμπορικό και ενεργειακό κέντρο». Μετά το 2007, με τις εξαγωγές φυσικού αερίου του Αζερμπαϊτζάν προς την Ευρώπη μέσω του αγωγού διασύνδεσης Τουρκίας-Ελλάδας, η Τουρκία έχει αρχίσει να πετυχαίνει το στόχο της να καταστεί μια «γέφυρα», ένας δί- ο Τ. Ερντογάν δήλωσε ότι «μπορούμε να επεκτείνουμε το σταθμό του Ντουρουσού μέχρι το Τζεϊχάν δημιουργώντας ένα σημαντικό ενεργειακό δίκτυο». ΦΕΒΡΟΥΑΡΙΟΣ 2012 | 95 αυλος μεταφοράς ενεργειακών πόρων από την περιοχή της Κασπίας προς την Ευρώπη. Βέβαια η Τουρκία, για να λειτουργήσει ως κράτος διέλευσης φυσικού αερίου, θα πρέπει να είναι σε θέση να εισάγει αρκετό αέριο, ώστε να ικανοποιήσει τόσο την εγχώρια ζήτηση και τις δεσμεύσεις της για την επανεξαγωγή του όσο και να παρέχει επαρκούς χωρητικότητας αγωγό για τη μεταφορά του φυσικού αερίου της Κασπίας και της Μέσης Ανατολής προς την Ευρώπη. Η Άγκυρα διαθέτει επί του παρόντος σημαντική πλεονάζουσα ικανότητα εισαγωγής. Ωστόσο, καθώς αυξάνεται η εγχώρια ζήτηση, αναμένεται να Αριστερά: Ο τερματικός σταθμός φόρτωσης LNG της EGEGAZ στο Αλίαγα, βόρεια της Φώκαιας στις ακτές του Αιγαίου. Χάρτης 2: Διασυνοριακοί αγωγοί πετρελαίου και φυσικού αερίου της Τουρκίας. ΑΓΩΓΟΙ ΦΥΣΙΚΟΥ ΑΕΡΙΟΥ ΑΜΕΣΟΥ ΤΟΥΡΚΙΚΟΥ ΕΝΔΙΑΦΕΡΟΝΤΟΣ ΟΝΟΜΑΣΙΑ ΧΩΡΗΤΙΚΟΤΗΤΑ ΔΙΑΔΡΟΜΗ ΣΗΜΕΙΩΣΕΙΣ Μπακού-Τιφλίδα-Ερζερούμ (BTE) ή αγωγός Νοτίου Καυκάσου, (κοίτασμα ShahDeniz). Λειτουργεί από το 2007. Δυνατότητα σύνδεσης με τις πηγές του Τουρκμενιστάν και του Καζακστάν μέσω του αγωγού Trans-Caspian. 7 bcm ετησίως και μετά το 2012 δυνατότητα επέκτασης σε 20 bcm. Ο αγωγός κατασκευάσθηκε παράλληλα προς τον αγωγό αργού πετρελαίου Μπακού-Τιφλίδα-Τσεϊχάν μέχρι το σημείο Χορασάν κοντά στο Ερζερούμ, όπου και συνδέεται με το δίκτυο φυσικού αερίου της Τουρκίας. Μήκος: 692 χλμ (430 μ) εκ των οποίων 442 (275) στο Αζερμπαϊτζάν και 250 (155) στη Γεωργία. Ο πρώτος στόχος του αγωγού είναι ο εφοδιασμός της Γεωργίας και της Τουρκίας. Στο μέλλον θα εφοδιάζει την Ευρώπη μέσω των (υπό σχεδίαση) αγωγών Nabucco, Τουρκίας-Ελλάδας και Ελλάδας-Ιταλίας. Ιδιοκτησία: South Caucasus Pipeline Company (κοινοπραξία εταιρειών με ηγεσία των BP και and Statoil). Μερίδια εταιρειών: BP (ΗΒ) 25.5%, Statoil (Νορβηγία) 25.5%, State Oil Company of Azerbaijan (SOCAR, (Αζερμπαϊτζάν) 10%, Lukoil (Ρωσία) 10%, Total S.A.(Γαλλία) 10%, Naftiran Intertrade Co. (Ιράν) 10%, Türkiye Petrolleri Anonim Ortaklığı (TPAO) (Τουρκία) 9%. Ο τεχνικός υπεύθυνος του αγωγού είναι η BP και ο επιχειρηματικός η Statoil. Blue Stream: μεταφέρει φυσικό αέριο από τη Ρωσία απευθείας στην Τουρκία. Λειτουργεί από το 2006, 16 bcm ετησίως. Σύνολο: 1.213 χλμ (754 μ). Ο αγωγός συνδέει το ρωσικό δίκτυο Φ/Α στην επαρχία της Σταυρουπόλεως, (εργοστάσιο Izobilnoye ) μέχρι την παρευξείνια περιοχή Αρχιπο-Οσιπόβκα, (ArkhipoOsipovka) στην επαρχία του Κρασνοντάρ. Από εκεί μέσω του σταθμού συμπίεσης Μπερεγκόβαγια (Beregovaya) υποθαλάσσια μέχρι τον σταθμό Ντουρού Σου (Duru Su) στην επαρχία της Αμισού (Samsun) και χερσαία μέχρι την Άγκυρα Ρωσικό χερσαίο τμήμα 373 χλμ (232 μ), υποθαλάσσιο 396 χλμ (246 μ), και 60 χλμ (37 μ) χερσαία μέχρι τη Σαμψούντα (Τουρκία) και 444 χλμ (276 μ) μέχρι την Άγκυρα. Κατασκευάστηκε από την εταιρεία Blue Stream Pipeline B.V., (Ολλανδία) μια κοινοπραξία της Ρωσικής Gazprom and της Ιταλικής Eni. Η εταιρεία έχει την ιδιοκτησία του υποθαλάσσιου τμήματος περιλαμβάνοντας το σταθμό συμπίεσης Beregovaya, η Gazprom ελέγχει το Ρωσικό χερσαίο τμήμα και η BOTAŞ το Τουρκικό χερσαίο τμήμα. Ο αγωγός δίνει τη δυνατότητα στη Ρωσία να διαφοροποιήσει τις οδούς εξαγωγής του Φ/Α της αποφεύγοντας Ουκρανία, Λευκορωσία και Μολδαβία. Η Ρωσία σχεδιάζει να εξάγει 311 bcm προς την Τουρκία μέχρι το 2025 διαμέσου του αγωγού αυτού. Blue Stream 2: πρωτοπροτάθηκε το 2002. Το 2005 συζητήθηκε μια δεύτερη γραμμήεπέκταση του Blue Stream στη διαδρομή SamsunCeyhan με διακλάδωση για τη ΝΑ Ευρώπη. Το 2009 η Ρωσία πρότεινε δεύτερο παράλληλο αγωγό του Blue Stream και στη συνέχεια στη διαδρομή SamsunCeyhan για μεταφορά σε Συρία, Λίβανο, Ισραήλ και Κύπρο Η σύνδεση με το Ισραήλ μπορεί να πραγματοποιηθεί μέσω του σχεδιαζόμενου υποθαλάσσιου αγωγού Ceyhan-Ashkelon. Τουρκία – Ελλάδα. Λειτούργησε στα τέλη του 2007. Αρχική μεταφορική ικανότητα αγωγού 0,75 δισ. κ.μ. και ως το 2012 στα 12 δισ. κ.μ. Από αυτά μέχρι 3 δισ. κ.μ. θα καταναλώνονταν από την Ελλάδα, ενώ η υπόλοιπη ποσότητα θα προωθούνταν στην Ιταλία. Μήκους 296 χλμ. – 211 χλμ στην Τουρκία, [121 χλμ από την πόλη Μιχαλίτσι (Karacabey) της Βιθυνίας στην βορειοδυτική Τουρκία έως τη Θάλασσα του Μαρμαρά (Değirmencik), 17 χλμ υποθαλάσσια (Kızılcaterzi), 73 χλμ στην Ανατ. Θράκη έως τα Κύψελα (İpsala)] και 85 χλμ στην Ελλάδα, [από τους Κήπους του Έβρου (420 μέτρα διέλευση ποταμού Meriç / Evros) έως την Κομοτηνή]. Το έργο αναπτύχθηκε σύμφωνα με το πρόγραμμα της ΕΕ, INOGATE (Interstate Oil and Gas Transport to Europe Διακρατική μεταφορά πετρελαίου και φυσικού αερίου στην Ευρώπη), για τη μεταφορά φυσικού αερίου μέσω Τουρκίας και Ελλάδος που πρέπει να παρέχεται από την λεκάνη της Κασπίας, τη Ρωσία, τη Μέση Ανατολή, χώρες της Νοτίου Μεσογείου και άλλες διεθνείς πηγές στις ευρωπαϊκές αγορές. Ο αγωγός αυτός αποτελεί το πρώτο στάδιο του έργου. Η εμπορική συμφωνία υπεγράφη στα τέλη του 2003 μεταξύ BOTAS και ΔΕΠΑ. 96 | ΦΕΒΡΟΥΑΡΙΟΣ 2012 ΑΝΘΡΑΚΕΣ Ο ΘΗΣΑΥΡΟΣ ΧΑΡΤΗΣ 2 KAZAKΣΤΑΝ ΡΩΣΙΑ Κασπία Θάλασσα Μαύρη Θάλασσα ΓΕΩΡΓΙΑ Τυφλίδα ΑΡΜΕΝΙΑ Αγωγός Φυρικού Αερίου Ναµπούκο προς Κ. Ευρώπη (σχεδιάζεται) ΑΖΕΡΜΠΑΪΤΖΑΝ Αγωγός Φυσικού Αερίου Μπακού-Τυφλίδας-Ερζουρούµ Τουρκµενµπασί Σανγκασάλ Ερζουρούµ Αγωγός Πετρελαίου Μπακού-Τυφλίδας-Τσεϊχάν ΤΟΥΡΚΙΑ Μπακού Αγωγός Φυσικού Αερίου Κασπίας (προτεινόµενος) ΤΟΥΡKΜΕΝΙΣΤΑΝ ΙΡΑΝ Αγωγός Πετρελαίου Κιρκούκ-Τσεϊχάν ©«ΕΑ&Τ» Τσεϊχάν ΙΡΑΚ ΣΥΡΙΑ ΟΝΟΜΑΣΙΑ ΧΩΡΗΤΙΚΟΤΗΤΑ ΔΙΑΔΡΟΜΗ ΣΗΜΕΙΩΣΕΙΣ Τουρκία-Ελλάδα-Ιταλία (TGI). Προβλέπεται να λειτουργήσει το 2012. 8 bcm ετησίως Δυνατότητα επέκτασης: η Βουλγαρία σκοπεύει να συνδεθεί με τον TGI μέσω Χασκόβου-Κομοτηνής. 807 χλμ (501 μ) εκ των οποίων 590 (370) σε χερσαίο έδαφος και περισσότερα από 217 (135) υποθαλάσσια στο Ιόνιο Πέλαγος, (ακτές Ηγουμενίτσας στο Otranto της Ιταλίας, μέγιστο βάθος 1450 μ). Φ/Α από Αζερμπαϊτζάν προς Τουρκία-ΕλλάδαΙταλία και μελλοντικά προς Ευρώπη με προοπτική επέκτασης ενός πλέγματος προς τα Δυτ. Βαλκάνια. Συνεργασία ΔΕΠΑ με την Ιταλική Edison S.p.A. Για το υποθαλάσσιο τμήμα οι εταιρείες ίδρυσαν την IGI Poseidon SA, (ΔΕΠΑ 50% και EDISON 50%). Μέχρι το τέλος του 2012 θα έχει ολοκληρωθεί. Ιρανο-Τουρκικός αγωγός, (Tabriz–Ankara). Λειτουργεί από τα τέλη του 2001. 14 bcm ετησίως. 2.577 χλμ (1.601 μ). Από την Tabriz στο Βόρειο-Δυτικό Ιράν στην Άγκυρα (Τουρκία), μέσω του Ερζερούμ, όπου συνδέεται με τον αγωγό BTE. Συνεργασία των εταιρειών: National Iranian Oil Company και BOTAŞ. Ο αγωγός έχει πληγεί πολλές φορές από επιθέσεις του PKK. Την 1η Ιανουαρίου 2008 το Ιράν μείωσε την παροχή στην Τουρκία και στις 7 του μηνός έπαυσε τον εφοδιασμό λόγω της διακοπής της προσφοράς από το Τουρκμενιστάν. Στις 27 του μηνός επαναλήφθηκε ο εφοδιασμός για να διακοπεί και πάλι τον Φεβρουάριο λόγω ακραίων καιρικών συνθηκών. Nabucco (Τουρκία-Αυστρία). Αγωγός υπό σχεδίαση. Εκτιμώμενο κόστος 12 δις δολάρια. Αν κατασκευαστεί, ο αγωγός αναμένεται να τεθεί σε λειτουργία μέχρι το 2017 και θα μεταφέρει 31 δισ. κ.μ. μέτρα (1,1 btc) ετησίως. Υπάρχουν ορισμένες αμφιβολίες για τη βιωσιμότητα της προσφοράς. Ο κύριος προμηθευτής αναμένεται να είναι το Ιράκ, σε συνεργασία με το Αζερμπαϊτζάν, το Τουρκμενιστάν, και ίσως η Αίγυπτος. Αποσκοπεί στη μεταφορά Φ/Α από την Κασπία Θάλασσα μέσω Τουρκίας –που παίζει κυρίαρχο ρόλο– Βουλγαρίας, Ρουμανίας, Ουγγαρίας προς Αυστρία και προς την Κεντρική Ευρώπη. Στο Ερζερούμ ο αγωγός θα συνδεθεί με τον αγωγό του Νοτίου Καυκάσου (South Caucasus Pipeline), ο οποίος τροφοδοτεί την Τουρκία με αζερικό φυσικό αέριο, καθώς και με τον αγωγό ΤαυρίδοςΕρζερούμ ο οποίος χρησιμοποιείται για την εισαγωγή ιρανικού φυσικού αερίου στην τουρκική αγορά. Μήκους 3.893 χλμ (2.419 μ) από το Ahiboz στην Τουρκία μέσω Βουλγαρίας, Ρουμανίας και Ουγγαρίας στην Αυστρία, [2.730 χλμ (1.700 μ) στην Τουρκία, 412 χλμ (256 μ) στη Βουλγαρία, 469 χλμ (291 μ) στη Ρουμανία, 384 χλμ (239 μ) στην Ουγγαρία και 47 χλμ (29 μ) στην Αυστρία]. Οι προετοιμασίες για το έργο ξεκίνησαν το 2002 και η διακυβερνητική συμφωνία μεταξύ Τουρκίας, Ρουμανίας, Βουλγαρίας, Ουγγαρίας και Αυστρίας υπογράφηκε τον Ιούλιο του 2009. Το έργο αναπτύσσεται από κοινοπραξία έξι εταιρειών με μερίδιο 16,67% , ενώ έχει αποκλεισθεί γαλλική εταιρεία από την Τουρκία για πολιτικούς, κυρίως, λόγους: OMV (Αυστρία), MOL (Ουγγαρία),Transgaz (Ρουμανία), Bulgargaz (Βουλγαρία), BOTAŞ (Τουρκία), RWE (Γερμανία ). Η προώθηση της κατασκευής της δεύτερης γραμμής του αγωγού, και η επέκταση βόρεια από τη Βουλγαρία, τη Σερβία και την Κροατία στη δυτική Ουγγαρία έχει ενεργοποιηθεί μετά την απόφαση των πέντε χωρών για την κατασκευή του αγωγού Nabucco από την Τουρκία προς την Κεντρική και Δυτική Ευρώπη. Ωστόσο, αυτή η επέκταση αντικαταστάθηκε από το έργο South Stream, το οποίο προβλέπει υποθαλάσσιο αγωγό απευθείας από τη Ρωσία προς τη Βουλγαρία. South Stream Υπολογίζεται ότι το ρωσικό Φ/Α θα είναι προσιτό στη Ν. Ευρώπη μέχρι το 2013. Συνολική μεταφορική ικανότητα 30 δισ. κ.μ. ετησίως. Ο αγωγός θα ξεκινά από τον τερματικό σταθμό Μπερεγκόβαγια στη Ρωσική ακτή του Ευξείνου Πόντου, θα διέσχιζε για 900 χλμ τον Εύξεινο Πόντο από ανατολάς προς δυσμάς μέχρι να προσεγγίσει τη βουλγαρική ακτή κοντά στη Βάρνα. Εκεί θα χωριστεί σε δύο κλάδους: ο βόρειος κλάδος θα διέσχιζε τη Ρουμανία και την Ουγγαρία για να καταλήξει στην Αυστρία, ενώ ο νότιος κλάδος θα διέσχιζε την Ελλάδα και το Ιόνιο Πέλαγος για να καταλήξει στη Νότια Ιταλία. Προβλέπεται και επέκταση προς Σερβία - Βοσνία Σλοβακία και Β. Ιταλία. Το «Νότιο Ρεύμα» είναι ρωσικών συμφερόντων. Το 2007, υπογράφηκε μνημόνιο συναντίληψης μεταξύ της ιταλικής εταιρείας ενέργειας ΕΝΙ και της ρωσικής Gazprom με σκοπό την κατασκευή του αγωγού. Η ανακοίνωση της κατAασκευής του αγωγού το 2008 έγινε αντιληπτή ως μία μείζονος στρατηγικής σημασίας κίνηση της Ρωσίας στην ενεργειακή σκακιέρα. ΦΕΒΡΟΥΑΡΙΟΣ 2012 | 97 Αριστερά: Άφιξη φορτίου LNG στην Τουρκία με πλοίο, στις 27 Νοεμβρίου 2011. Χάρτης 3: Ο σχεδιασμός της BOTAŞ για να καταστεί η Τουρκία ενεργειακός διάδρομος ΑνατολήςΔύσης και αντίστοιχος τερματικός σταθμός. Απέναντι: Γεώτρηση αναζήτησης φυσικού αερίου στην Τουρκία. μειωθεί η πλεονάζουσα ποσότητα. Θα μπορούσε να εξαλειφθεί τελείως μέσα στην επόμενη δεκαετία, χωρίς πρόσθετες επενδύσεις. Η Τουρκία αναμένεται να διαδραματίσει ακόμη μεγαλύτερο ρόλο, διασυνδέοντας τους πα- ραγωγούς φυσικού αερίου στην Κασπία και τη Μέση Ανατολή με τους καταναλωτές στη Νοτιο-ανατολική και Κεντρική Ευρώπη μέσω του προτεινόμενου έργου κατασκευής του αγωγού φυσικού αερίου Nabucco. Το έργο υποτίθεται ότι έχει σημαντική γεωπολιτική αξία για την Ευρωπαϊκή ασφάλεια μέσω της διαφοροποίησης των προμηθευτών, δεδομένου ότι θα επιχειρήσει να εξασφαλίσει την πρόσβαση σε πόρους εφοδιασμού φυσικού αερίου από νέες πηγές στην περιοχή της Κασπίας, καθώς και της Μέσης Ανατολής. Για το λόγο αυτό έχει θεωρηθεί ως ζωτικής σημασίας για τη μακροπρόθεσμη στρατηγική της ΕΕ για την ενίσχυση της ασφάλειας εφοδιασμού της. Ο αγωγός «Ναμπούκο» εκτιμάται ότι θα είναι μήκους περίπου 2.000 μιλίων από το Ερζερούμ της Τουρκίας έως το Baumgarten στην Αυστρία και θα μεταφέρει περισσότερα από 1 TCF φυσικού αερίου. Ωστόσο, πιο πρόσφατα δημοσιεύματα του Τύπου υπολογίζουν ότι η ημερομηνία έναρξης της λειτουργίας του αγωγού θα καθυστερήσει έως το 2017. Θεωρητικά, ο «Ναµπούκο» είναι και ο µεγαλύτερος αντίπαλος του ρωσικού αγωγού South ΧΑΡΤΗΣ 3 ΟΥΚΡΑΝΙΑ Αγωγός Φ/Α Ρωσίας-Τουρκίας Nabucco Blue Stream Αγωγός Φ/Α Καζακστάν ΡΟΥΜΑΝΙΑ ΚΑΖΑΚΣΤΑΝ ΡΩΣΙΑ ΒΟΥΛΓΑΡΙΑ ITGI ΓΕΩΡΓΙΑ o cc u ab TGI N Αγωγός Φ/Α Τουρκµενιστάν ΕΛΛΑ∆Α Shah Deniz ΤΟΥΡΚΜΕΝΙΚΣΤΑΝ ΤΟΥΡΚΙΑ Αγωγός Φ/Α Ιράκ Τερµατικός Σταθµός LNG Τσεϊχάν ΙΡΑΝ ΣΥΡΙΑ ΙΡΑΚ Αγωγός Φ/Α Ιράν ΙΟΡ∆ΑΝΙΑ ΛΥΒΥΗ ΑΙΓΥΠΤΟΣ 98 | ΦΕΒΡΟΥΑΡΙΟΣ 2012 ΣΑΟΥ∆ΙΚΗ ΑΡΑΒΙΑ ©«ΕΑ&Τ» Αγωγός Φ/Α Αιγύπτου ΑΝΘΡΑΚΕΣ Ο ΘΗΣΑΥΡΟΣ Stream, καθώς και οι δύο σχεδιάζονται για τη µεταφορά πολύ µεγάλων ποσοτήτων αερίου, της τάξης των 30 δισ. κυβικών µέτρων ετησίως ο καθένας. Ο South Stream είναι ο αντίστοιχος νότιος αγωγός του Nord Stream, που η κατασκευή του δεν προκάλεσε άμεσες και εμφανείς αντιδράσεις, διότι συμμετέχουν ισχυρά κράτη της Eυρώπης. Το αντίθετο συνέβη με τον αγωγό South Stream, ο οποίος θα συνδέεται στο λιμάνι Mπουργκάς της Bουλγαρίας. Η Κροατία ήταν η όγδοη χώρα που συμφώνησε με τη Ρωσία το 2010 να συμμετάσχει στο έργο, μετά από Ιταλία, Σλοβενία, Βουλγαρία, Σερβία, Ουγγαρία, Ελλάδα και Τουρκία. Αντίθετα, αγωγοί όπως ο ITGI5 και ο ΤΑΡ6 αφορούν σε πολύ μικρότερες ποσότητες, της τάξης των 10-12 δισ. κ.µ. ο καθένας, γεγονός που συνεπάγεται ότι ο ρωσικός παράγοντας δεν θα είναι αρνητικός µε τα δύο αυτά σχέδια. Αλλωστε δεν είναι λίγοι οι αναλυτές που σε βάθος χρόνου προβλέπουν τη συγχώνευση των αγωγών σε έναν, ο οποίος θα µεταφέρει αζέρικο και ρωσικό αέριο στην Ευρώπη, µέσω του λεγόµενου «Νοτίου Διαδρόµου». Το συνολικό δυναμικό μεταφοράς αερίου του «Ναµπούκο», του ITGI και του ΤΑΡ αγγίζει τα 50 δισ. κυβικά μέτρα αερίου, ετησίως. Το µεγάλο ερώτηµα, όµως, είναι αν το Αζερµπαϊτζάν, (η χώρα-κλειδί στο πεδίο της ενέργειας και ευνοούμενη των HΠA, προκειμέ- νου να αποσχιστεί από τη ρωσική επιρροή), διαθέτει την ποσότητα αυτή. Στοιχεία του 2010 αναφέρουν ότι διαθέτει µόνον 27 δισ. κυβικά µέτρα, ενώ τα διάφορα σχέδια µιλούν για διπλασιασµό των ποσοτήτων αυτών ως το 2020. Η εκµετάλλευση του νέου κοιτάσµατος Σαχ Ντενίζ ΙΙ απαιτεί άντληση από πολύ µεγαλύτερο θαλάσσιο βάθος σε σχέση µε το Σαχ Ντενίζ Ι, αυξάνοντας δραµατικά το κόστος του έργου που υπολογίζεται σε 2022 δισ. δολ. Από την άλλη πλευρά, το Αζχερµπαϊτζάν έχει δηλώσει ότι ως τα τέλη του χρόνου θα λάβει την απόφαση για τον δίαυλο και κατ’ επέκταση τον αγωγό, που θα µεταφέρει το αέριο του Σαχ Ντενίζ ΙΙ στην Ευρώπη. Στο σημείο αυτό κρίνεται σκόπιμο να σημειωθεί η ανακολουθία μεταξύ των επιχειρημάτων της τουρκικής διπλωματίας, περί δήθεν μείωσης της ενεργειακής εξάρτησης της Ευρώπης με την είσοδο της Τουρκίας σε αυτήν, μιας χώρας εξαρτημένης σε πολύ μεγαλύτερο βαθμό σε σύγκριση με την ΕΕ από τις εισαγωγές ρωσικού και ιρανικού φυσικού αερίου – εκτός από την ανάλογη εξάρτησή της και στον τομέα του πετρελαίου. Η Τουρκία εισάγει φυσικό αέριο από τη Ρωσία, το Αζερµπαϊτζάν, το Ιράν. Για να εισάγει επί του παρόντος Φ/Α από το Τουρκμενιστάν, είναι αναγκασμένη να χρησιμοποιήσει τον ιρανο-τουρκικό αγωγό, με δεδομένη την έλλειψη ενός αγωγού στην Κασπία Θάλασσα. Η κατασκευή ενός τέτοιου αγωγού δεν μπορεί να ξεκινήσει πριν την επίλυση του ζητήματος του νομικού καθεστώτος της Κασπίας. Ο ονομαζόμενος Trans-Caspian Gas Pipeline (TCP), εάν ολοκληρωθεί αναμένεται να είναι μήκους σχεδόν 1.500 μιλίων, με χωρητικότητα έως και 1,05 TCF και να μεταφέρει αέριο από το Καζακστάν και το Τουρκμενιστάν στο Αζερμπαϊτζάν, (και στη συνέχεια στην Τουρκία) παρακάμπτοντας τη Ρωσία και το Ιράν. Τον προτεινόμενο αγωγό είναι φυσικό να υποστηρίζουν οι ΗΠΑ στο «Μεγάλο Ανταγωνιστικό Παίγνιο» της Γεω-Ενέργειας στην Ευρασία. Ωστόσο, βάσει συμφωνίας που υπέγραψαν οι ηγέτες των δυο προαναφερόμενων χωρών με τη Μόσχα το Μάιο του 2007, θα εξάγουν το φυσικό τους αέριο μέσω της Ρωσίας για την επόμενη δεκαπενταετία. Συνεπώς, η Τουρκία εξαρτάται σε δραματικό βαθμό από το Ιράν και τη Ρωσία. Τέλος η ικανότητα μεταφοράς του μοναδικού αγωγού που δεν εμπλέκεται σε ρωσικά ή ιρανικά συμφέροντα, του αγωγού του Νοτίου Καυκάσου (ΒΤΕ) που εξάγει αζέρικο φυσικό αέριο, δεν επαρκεί για να καλύψει τις ανάγκες της ίδιας της Τουρκίας. Φυσικά η Τουρκία μπορεί να εισάγει φυσικό αέριο από τη Ρωσία και το Ιράν, καλύπτοντας τις ανάγκες της και να εξάγει Φ/Α μέσω του ΒΤΕ, παρουσιάζοντας μια επίπλαστη εικόνα δικής της ανεξαρτη- Το συνολικό δυναμικό μεταφοράς αερίου του «Ναµπούκο», του ITGI και του ΤΑΡ αγγίζει τα 50 δισ. κ.μ. αερίου, ετησίως. Το µεγάλο ερώτηµα, όµως, είναι αν το Αζερµπαϊτζάν διαθέτει την ποσότητα αυτή. ΦΕΒΡΟΥΑΡΙΟΣ 2012 | 99 ΑΝΘΡΑΚΕΣ Ο ΘΗΣΑΥΡΟΣ ΧΑΡΤΗΣ 4 ΕΛΛΑ∆Α ΒΟ ΥΛΓΑΡ Ι Α Κοµοτηνή Κωνσταντινούπολη Karacabey ©«ΕΑ&Τ» ΤΟΥ Ρ Κ Ι Α σίας στο φυσικό αέριο και αποτελεί μια φενάκη, όσον αφορά στη μείωση της ενεργειακής εξάρτησης της Ευρώπης από τη Ρωσία. Μια ακόμη παρατήρηση για τους ανταγωνιστικούς αγωγούς φυσικού αερίου Nabucco, ITGI και South Stream. Σε περίπτωση που τα τρία αυτά σχέδια πραγματοποιηθούν, η Ελλάδα και η Βουλγαρία θα διαθέτουν δύο αγωγούς φυσικού αερίου αντιθέτων «συμφερόντων» η καθεμία, ενώ η Τουρκία, η οποία εδώ και 20 χρόνια διακηρύσσει την κομβική της σημασία, θα διαθέτει μόνον έναν. Οι πιθανότητες κατασκευής του ΙTGI είναι περισσότερες σε σχέση με τον Nabucco. Αν υλοποιηθεί, η Ελλάδα θα αποτελεί τη μοναδική περίπτωση κράτους - διαμετακομιστή με έναν «αμερικανικό» και έναν «ρωσικό» αγωγό! Πρόσθετα, σημειώνεται ότι η επιλογή εκ μέρους του Αζερμπαϊτζάν (ως χώρας εξόρυξης υδρογονανθράκων) για προνομιακή διέλευση των κύριων αγωγών του από την Τουρκία, εμπεριέχει τον κίνδυνο της μελλοντικής αυξημένης εξάρτησής του από την τελευταία – ειδικά εφόσον ψυχρανθούν οι σχέσεις του με τη Ρωσία εξαιτίας και της εν λόγω επιλογής. Το Αζερμπαϊτζάν έχει διαφοροποιήσει τις χώρες διέλευσης του πετρελαίου του (Ρωσία, Γεωργία, Τουρκία), ωστόσο η ποσότητα του φυσικού αερίου που απαιτείται για να καταστεί οικονομικά κερδοφόρος ο κύριος αγωγός μεταφοράς του στην Ευρώπη περιορίζει τις επιλογές του σε έναν μόνο δίαυλο – και με τη βεβαιότητα της διάθεσης του αερίου στις αγορές. Η απόφαση της Ρωσίας σχετικά με την προώθηση της κατασκευής του South Stream, εκτιμούμε ότι συσχετίζεται με τις περαιτέρω επιλογές του Μπακού, καθώς δύο κύριοι αγωγοί φυσικού αερίου στη Νοτιοανατολική Ευρώπη βάσιμα θα αναγνωρισθούν ως σπατάλη πόρων. 100 | ΦΕΒΡΟΥΑΡΙΟΣ 2012 Γενικότερα, όσον αφορά στις σχέσεις μεταξύ της παραγωγού χώρας και της χώρας διέλευσης του φυσικού αερίου, είναι βέβαιο ότι θα προάγονται τα συμφέροντα του κράτους εκείνου που έχει επιτύχει εκ των προτέρων να μην αντιμετωπίζει μονοπωλιακές καταστάσεις (διαφοροποίηση πηγών, αγωγών, κρατών διέλευσης). Διευκρινίζουμε ότι η χώρα παραγωγός θα πρέπει να μεριμνήσει ώστε οι εξαγωγές των ενεργειακών της πόρων να μην εξαρτώνται από μια μόνο χώρα διέλευσης. Διαφορετικά κινδυνεύει να βιώσει την κατάσταση-υπόδειγμα των σχέσεων «Ουκρανίας-Ρωσίας» και να δυσκολευτεί να εισπράξει τα δικαιούμενα ποσά από τη διάθεση των πλουτοπαραγωγικών πηγών του. Η Ρωσία έλαβε το μάθημά της, και οι σχεδιασμοί της και τα έργα της περιλαμβάνουν πλέον τη διαφοροποίηση των χωρών διέλευσης των υδρογονανθράκων και τη διαμόρφωση ενός κατάλληλου δικτύου αγωγών, ώστε καμία χώρα διέλευσης να μην αποκτά ιδιαίτερη ισχύ ή προνόμια (να υπάρχει πάντα εναλλακτική λύση τροφοδοσίας ενός κράτος - καταναλωτή από άλλο συνδεόμενο αγωγό). Συμπερασματικά, η Τουρκία στον τομέα της ενέργειας είναι σημαντικά ελλειμματική. Επιχειρεί επίμονα να καλύψει τα κενά της έλλειψης των ενεργειακών της πόρων με την κατασκευή αγωγών για τη διέλευση πετρελαίου και φυσικού αερίου, ώστε να αποκτήσει οικονομικά οφέλη και κάποιον έλεγχο σε αυτές τις πηγές. Ωστόσο, αυτή ακριβώς η σοβαρή αδυναμία της σε σχέση με τις μεγαλόστομες διακηρύξεις της θα έπρεπε να προκαλέσει τις υποψίες των μελλοντικών της συνεργατών, περί των πραγματικών προθέσεών της στο θέμα της κατανομής των ωφελειών από τη μεταφορά-διέλευση των υδρογονανθράκων μέσα από το έδαφός της αλλά και του ελέγχου των πόρων. Η Τουρκία, αργά ή γρήγορα, θα έβρισκε μια πρόφαση για να αξιοποιήσει το ρόλο της ως μια δεύτερη Ουκρανία, στην κατάσταση-υπόδειγμα των σχέσεων «Ουκρανίας-Ρωσίας». Στη θέση της Ρωσίας θα μπορούσε να είναι το Αζερμπαϊτζάν, το Ιράκ ή ακόμα και το Ιράν. Τα κίνητρά της για μια τέτοια στάση και συμπεριφορά θα ήταν ισχυρά, ιδιαίτερα απέναντι σε αυτές τις χώρες που τα έσοδά τους εξαρτώνται σημαντικά από τις εξαγωγές των υδρογονανθράκων που διαθέτουν. Εάν μια χώρα επενδύσει αποκλειστικά στην Τουρκία για τη μεταφορά των πόρων της προς τις αγορές της Δύσης, θεωρούμε ότι θα πρέπει να αναμένει προβλήματα διάθεσης του πετρελαίου της και του φυσικού της αερίου στο εγγύς μέλλον. Μια λύση αποτελεί η διαφοροποίηση των χωρών διέλευσης και προς αυτήν την κατεύθυνση θεωρούμε αναγκαία την αξιοποίηση της Βάρνας της Βουλγαρίας, ως λιμένα μεταφόρτωσης υδρογονανθράκων και προώθησής τους αρχικά στα Βαλκάνια και στη συνέχεια στην Ιταλία (μέσω Ελλάδος) και στην Αυστρία (μέσω Σερβίας και Ουγγαρίας). Καταληκτικά, επισημαίνεται η ψευδαίσθηση των επιχειρημάτων της τουρκικής διπλωματίας περί δήθεν μείωσης της ενεργειακής εξάρτησης της Ευρώπης με την είσοδο της Τουρκίας σε αυτήν, εφόσον η ίδια εξαρτάται σε πολύ μεγαλύτερο βαθμό από το μέσο όρο της ΕΕ από τις εισαγωγές ρωσικών και ιρανικών υδρογονανθράκων. Υποσημειώσεις 1. Μέλη του Κέντρου Αμυντικών, Ενεργειακών και Γεωπολιτικών Ερευνών (ΚΑΕΓΕ), http://www. defencenter-energeo.org/. Το Κέντρο υπάγεται στο Εργαστήριο Γεωγραφικών Πληροφοριακών Συστημάτων, Γεω-οικονομίας και Γεωπολιτικής του Πανεπιστημίου Αιγαίου με διευθυντή τον Καθηγητή Ι. Καρκαζή, (GEOPOL - http://www.stt. aegean.gr/geopolab/). Οι συγγραφείς δέχονται ευχαρίστως ιδέες και κρίσεις ανατροφοδότησης στην ηλεκτρονική διεύθυνση: geopolitics.studies@ gmail. com 2. Πηγή: http://www.eia.gov/countries/cab. cfm?fips=TU 3. Πηγή: Γρηγοριάδης Ν. Ι., άρθρο: «Ευρωπαϊκή Ενεργειακή Ασφάλεια & Αγωγοί Φυσικού Αερίου στη Ν.Α. Ευρώπη: Ένα Νέο Πεδίο Ελληνοτουρκικής Συνεργασίας», ΕΛΙΑΜΕΠ Policy Paper, No 12 / Δεκ. 2008. 4. http://www.BOTAŞ.gov.tr/index.asp 5. Ο TGI, έχει τη μεγάλη υποστήριξη των HΠA, η οποία πρόσφατα εκδηλώθηκε με την παρέμβαση του αμερικανού βοηθού υπουργού εξωτερικών κ. Mπράιζα, ο οποίος ισχυρίστηκε τα ακόλουθα: «Mπορείτε να έχετε τον TGI και τον South Stream εάν ολοκληρώσετε πρώτα τον TGI. Eάν κατασκευάσετε πρώτα τον South Stream φοβούμαι ότι θα μείνετε μόνο με αυτόν». 6. Ο Trans Adriatic Pipeline (TAP) θα γεφυρώσει το υφιστάμενο κενό μεταξύ της Ελλάδας και της Ιταλίας που προκύπτει από την έλλειψη υποδομών φυσικού αερίου. Με αυτόν τον τρόπο, ο αγωγός TAP θα ολοκληρώσει τη διαδρομή μεταφοράς φυσικού αερίου από την περιοχή της Κασπίας προς την Ευρώπη. http:// www.trans-adriatic-pipeline.com/ ■ Χάρτης 4: Ο αγωγός Διασύνδεσης Ελλάδας-Τουρκίας (ITG). Επάνω: Μονάδα παραγωγής ηλεκτρισμού με φυσικό αέριο στη Σακαριά της Τουρκίας. Κάτω: Ο σταθμός εκφόρτωσης και αποθήκευσης LNG από πλοία, στο Αλίαγα. ΦΕΒΡΟΥΑΡΙΟΣ 2012 | 101

© Copyright 2026 Paperzz